#отчетность $AQUA

Отчет Инарктики за 2025 - ждать ли улучшений?

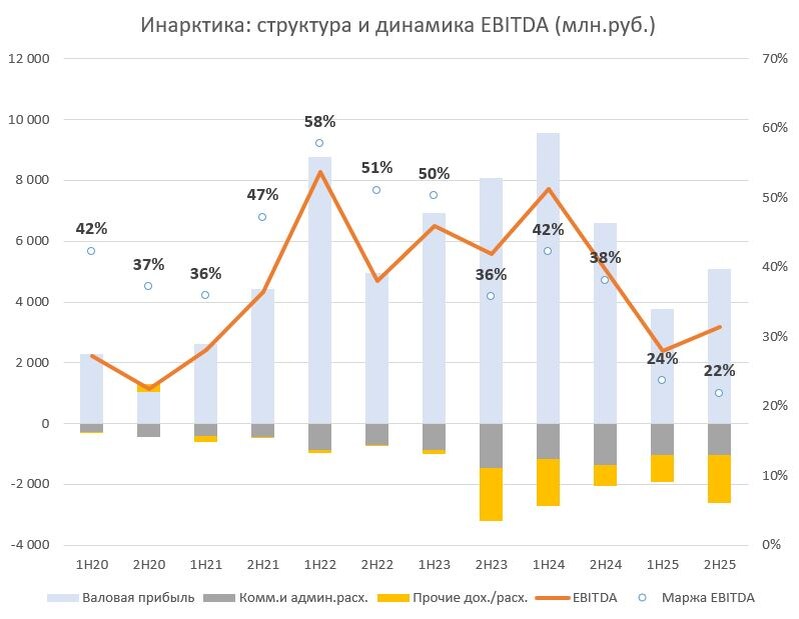

В 2024 году компания столкнулась с мором рыбы, в результате в 2025 году объем рыбы для продажи сократился (на конец 2023 биоресурсы составляли 34 тыс.тонн, на середину 2024 уже 15.6, а на конец 2024 немного восстановились до 22.6). Средняя цена реализации упала в 2025 году (1067 руб/кг против 1192 в 2024). Как следствие, выручка упала на 22%. Cнизилась и маржинальность из-за роста издержек - 22% по EBITDA против среднеисторических 44%.

Даже несмотря на восстановление биоресурсов до 30 тыс.т к концу 2025, их переоценка в отчетности по итогам года все равно оказалась отрицательной из-за падения цен. Цены были под давлением из-за импорта (при том, что мировые цены на рыбу также снижались в 2025) и крепкого рубля, и эти факторы пока сохраняются, как минимум в 1 полугодии 2026.

💡 Между тем, в 2026 году в продажу пойдет рыба, запущенная уже после случившегося мора, то есть объем физически будет больше, что позволяет ожидать восстановления выручки. Что напрягает - потребление красной рыбы не растет (розничные цены на филе в Москве сейчас около 2000 руб/кг, хотя я точно помню момент, когда было и 3500+), то есть дополнительные объемы продаж Инарктики могут еще больше надавить на цену.

Долг в абсолютных цифрах почти не меняется последние годы, но из-за падения EBITDA коэффициент вырос до 2.5. Больше половины долга под плавающие ставки, в 2026 процентные платежи сократятся.

❗️EV/EBITDA 9.3, это дорого, но вопрос в росте EBITDA в 2026, который является следствием объемов продаж (должны вырасти) и цен (пока непонятно). Чистая прибыль, из которой выплачиваются дивиденды, в большей степени зависит от переоценки биоактивов (в 2025 убыток в 2.2 млрд.руб. обусловлен переоценкой биоактивов на -4.4 млрд.руб.). Переоценка, в свою очередь, зависит также от цен и от объема рыбы в воде, в середине года он обычно сокращается.

📌 Итого, жду роста выручки в 2026 и небольшую отрицательную переоценку в 1 полугодии и положительную переоценку во 2 полугодии. Дивидендов за 2025 не жду. Докупать и сокращать не планирую (держу на 5%, по факту уже меньше из-за падения котировок).

Что можно вынести из этого кейса читателю - что биоактивы (не важно, рыба, куры, урожай и т.д.) это сложно, есть риски гибели, а также сильна взаимосвязь с мировым рынком. Если у вас нет Инарктики - я бы не советовал покупать сейчас, как минимум дождаться отчета за 1 полугодие.