Цифровой финансовый профиль: как он меняет консалтинг и что делать специалисту в 2026+

Всего несколько лет назад работа с финансами клиента была похожа на сборку пазла из бумажных справок и интуитивных догадок. Сегодня на смену этому приходит цифровой финансовый профиль — динамичная система данных, которая меняет правила игры. Как специалисту не потеряться в этих изменениях, а использовать их для роста, сохранения сделок и укрепления доверия клиентов?

Профессионалы рынка — риэлторы, брокеры, юристы — сталкиваются с новой реальностью: старые методы оценки клиента больше не работают. Ручной анализ кредитных историй отнимает часы, данные из разных бюро противоречат друг другу, а отказы банков становятся всё более непрозрачными. Клиенты, в свою очередь, устали от неопределённости и ищут понятный путь к своей финансовой цели.

Эта статья поможет разобраться, что такое Как цифровой финансовый профиль меняет рынок консалтинга: тренды 2026+. Мы объясним, как эта трансформация открывает новые возможности для специалистов: позволяет работать быстрее, предлагать клиентам прозрачный план действий и увеличивать количество успешных сделок. Вы увидите, как современные инструменты автоматизации превращают хаос данных в чёткую и законную стратегию.

Что такое цифровой финансовый профиль и почему это больше, чем кредитная история

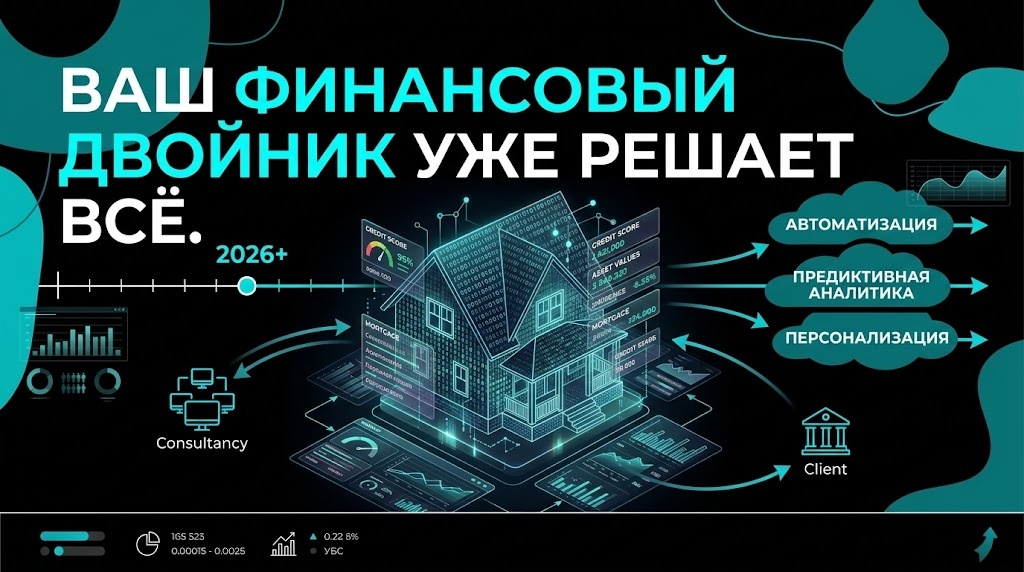

Цифровой финансовый профиль — это совокупность всех цифровых записей о гражданине в государственных информационных системах (ГИС). Он включает данные из ФНС, Росреестра, МВД и других ведомств, доступ к которым возможен через ЕСИА (Госуслуги). Этот проект развивается при поддержке Минцифры и Центрального Банка РФ для упрощения взаимодействия граждан и финансовых организаций.

Ключевое отличие от кредитной истории (КИ) в том, что цифровой профиль отражает не только прошлое (долги, просрочки), но и настоящее. Он содержит подтверждённые доходы, имущество, налоговый статус и другую верифицированную информацию. Это более полный и динамичный портрет финансовой надёжности клиента, который банки и другие организации будут использовать всё активнее.

Тренд №1: от ручного анализа к предиктивной аналитике — как меняется работа консультанта

С приходом цифрового профиля решения всё больше принимаются на основе данных, а не интуиции. Специалист становится стратегом, который интерпретирует комплексную информацию, а не просто собирает документы. На первый план выходит потребность в инструментах-агрегаторах, способных собрать и проанализировать данные из разных источников, включая все основные бюро кредитных историй (БКИ).

Новая ценность консультанта заключается не в том, чтобы просто указать на проблему, например, на просрочку. Важно объяснить её влияние в контексте всего цифрового профиля клиента и построить пошаговый план по её устранению. Именно такой подход повышает шансы на одобрение и формирует настоящую экспертную услугу.

Мини-кейс: анализ кредитной истории

При анализе кредитной истории клиента, получившего отказ по ипотеке, были изучены отчеты из трёх БКИ. В отчете одного бюро был зафиксирован активный кредит, который клиент давно погасил, но банк не передал сведения о закрытии. В другом бюро обнаружилась техническая ошибка в паспортных данных. Были предложены шаги: подать заявление в банк-кредитор для обновления статуса кредита и направить в БКИ заявление на исправление персональных данных. Это позволило специалисту дать клиенту чёткий маршрут действий вместо очередной слепой подачи заявки.

Тренд №2: прозрачность и управляемость — новый запрос от клиентов и банков

Клиенты больше не хотят получать безликие отказы и оставаться в неведении. Они требуют понимания причин и хотят видеть чёткий, законный маршрут к своей цели. Усталость от «чёрного ящика» банковского скоринга формирует спрос на новую услугу.

Ценность единого плана действий, который превращает разрозненные отчёты и данные в понятную «дорожную карту», становится ключевой. Это услуга, за которую клиент готов платить. Когда специалист показывает полную картину финансового здоровья и предлагает управляемый план, это снимает тревожность и превращает клиента в партнёра по достижению цели.

Для соответствия этим трендам специалисты нуждаются в инструментах, автоматизирующих сбор и анализ данных. Сервис РИКС выполняет эту функцию, обрабатывая отчёты из трёх ключевых бюро кредитных историй. Алгоритм автоматически формирует сводный анализ, который выявляет расхождения и стоп-факторы, часто незаметные при ручной проверке, и предлагает структурированный план действий.

Частые ошибки при анализе кредитной истории

1. Анализировать отчёт только одного бюро кредитных историй. Данные в разных БКИ могут существенно отличаться, и полная картина будет упущена.

2. Игнорировать «закрытую» часть отчёта. В ней содержатся важные сведения о том, кто и когда запрашивал кредитную историю, что может указывать на скрытые проблемы.

3. Не проверять корректность персональных данных. Ошибки в ФИО, дате рождения или паспортных данных могут привести к тому, что в отчёте появятся чужие долги.

4. Обещать клиенту 100% одобрение. Результат зависит не только от КИ, но и от множества других факторов, включая социальный профиль заемщика и внутренние модели банка.

Безопасность и законность при работе с данными

Работа с финансовой информацией требует строгого соблюдения законодательства. Вся деятельность по анализу кредитных историй регулируется Федеральным законом № 218-ФЗ «О кредитных историях» и № 152-ФЗ «О персональных данных». Это означает, что любое получение и обработка отчётов возможны только с письменного согласия клиента.

Операторы, работающие с такими данными, обязаны обеспечивать их конфиденциальность и безопасность. Использование собственных, а не сторонних алгоритмов анализа, как в РИКС, позволяет полностью контролировать процесс обработки данных и минимизировать риски утечек, соблюдая принципы, заложенные в законодательстве.

Переход к работе с цифровым профилем требует от специалиста не только экспертизы, но и правильных инструментов. Использование автоматизированных платформ, таких как РИКС, позволяет превратить сложный анализ в понятную пошаговую стратегию, основанную на данных, а не догадках.

Цифровой финансовый профиль — это не угроза для консультантов, а эволюция рынка, открывающая новые возможности. Успех будет за теми, кто сможет перейти от роли посредника к роли финансового стратега. Для специалистов, готовых соответствовать новым требованиям и повысить эффективность своей работы, важно освоить инструменты анализа цифрового профиля. Получите доступ к сервису РИКС и начните строить прозрачные и законные стратегии для ваших клиентов на сайте https://landing.ricsfix.ru/.