Вместо послесловия: навигатор — не инструкция, а инструмент

Этот навигатор не отвечает на вопрос «а можно ли не платить» в конкретной ситуации.

Он показывает, как устроена логика перечня, где скрыты подводные камни, и на какие точки нужно обратить внимание, чтобы решение было осознанным.

Если после прохождения всех шагов вы видите, что товар или упаковка подпадают под описание Перечня.2414, обязанность по закону возникает.

Но законодательство оставляет пространство для выбора способа исполнения этой обязанности (уплата сбора или самостоятельная утилизация), а также для распределения ответственности между участниками оборота.

В частности, пункты 6 и 9 статьи 24.2 Федерального закона № 89-ФЗ допускают, что обязанность по РОП может быть переложена на иное лицо, которое фактически использует импортированный товар или упаковку (например, производителя готовой продукции на территории РФ). И логика, заложенная в этих пунктах, немного иначе работает в случае с импортированным товаром, и, как не странно, дает импортеру почву для креатива.

Однако это уже вопрос не идентификации, а управления рисками — налоговыми, административными, репутационными.

Выбор всегда за вами.

Навигатор лишь помогает увидеть, где формальный код расходится с сутью товара, где кроется упаковка, о которой часто забывают, и где «из» со сноской меняет степень охвата, а сумма эко сбора оказывается завышенной.

А дальше — оценка рисков, корпоративная политика и, возможно, консультация с юристом, специализирующимся на РОП.

Навигатор по РОП для импортера: как понять, платить или нет, и почему в перечне такая сложная структура кодов

Забегая вперед, процитирую письмо Минприроды (от 21.01.2026), адресованное Минпромторгу (которое довелось держать в руках), чтобы донести до Вас видение со стороны государства:

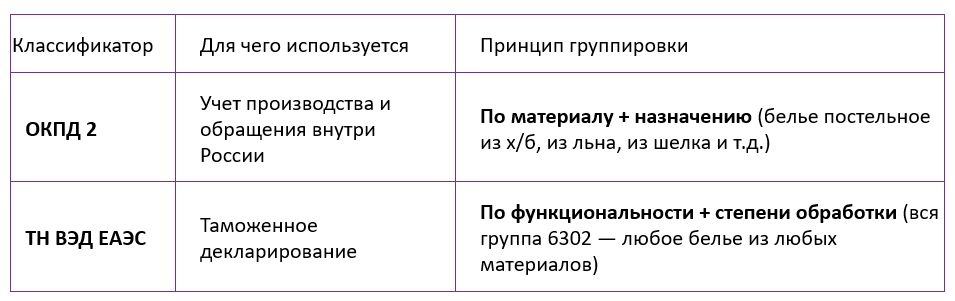

«Важно отметить, что перечень товаров РОП определяет конкретные товары и упаковку в рамках кодов Общероссийского классификатора продукции по видам экономической деятельности ОК 034-2014 (КПЕС 2008) (далее – ОКПД 2), производимые на территории Российской Федерации, ОИТ которых подлежат утилизации. Соответственно за аналогичный товар и упаковку, импортируемых в Российскую Федерации в рамках кодов ТН ВЭД ЕАЭС, также наступает ответственность по утилизации ОИТ.»

💡Один товар, две системы классификации

Главная причина сложности Постановления № 2414 в том, что оно пытается соединить два классификатора, которые устроены по‑разному:

Законодатель исходит из того, что обязанность платить экосбор должна быть одинаковой для российского производителя и импортера. Если в ОКПД 2 товар подпал под РОП, импортер аналогичного товара тоже должен платить, даже если в ТН ВЭД его код выглядит иначе.

Поэтому: столбец с кодом ТН ВЭД в перечне — это ориентир, а не жесткая граница. Он нужен, чтобы импортер мог быстро отфильтровать потенциально подРОПные товары, но окончательное решение всегда принимается по сути товара (материал + назначение).

И не только импортер! Но об этом подробнее в блоке 2.

Блок 1. Почему в перечне встречаются разные формы указания кода

В столбце 3 ПП № 2414 вы увидите несколько вариантов. Каждый из них имеет свою задачу.

📌1. Вариант с указанием только на товарную позицию, например

📌2. Конкретный полный код, например 6302 21 000 0

означает, что подпадает только эта конкретная подсубпозиция.

такой вариант подошел в том месте, где структура ТН ВЭД совпала с логикой ОКПД 2 (например, х/б постельное белье):

Если вы откроете ТН ВЭД и внимательно посмотрите – то к постельному х/б белью действительно подходят только эти три кода, это уточнение (про постельное) как раз имеет место через субпозицию (пятую и шестую цифру кода): «10»; «21»; «31».

📌3. Вариант с приставкой к товарной позиции «из», например «из 6302»

Означает, что вся товарная позиция подпадает, но только если товар соответствует описанию по ОКПД 2. Это происходит там, где у импортер есть опция присвоить код, который в ТН ВЭД описан «прочие».

А законодатель не метёт все под ряд, а только тот материал, который указан в графе <1>.

Вот смотрите для наглядности:

📌4. Вариант с приставкой к товарной позиции «из» и сноской <4>, например «из 6302 <4>»

Этот вариант пришлось применять там, где в ОКПД одна категория включает много подкатегорий. Как в случае все с тем же постельным бельем. По общему правилу для категории указывается товарная позиция с предлогом «из», а для подкатегорий добавляется (конкретизируется) сноска <4>.

Код 13.92.12.110 «Белье постельное из хлопчатобумажных тканей» — это категория, которая включает пять подкатегорий. И все они подпали в ПП.2414 и законодатель был вынужден подбирать аналогию из ТН ВЭД.

И против каждой субпозиции стоит «из 6302 <4>».

Т.е. будь то наволочки, или пододеяльники, комплекты/не комплекты – если они импортированы как «6302» то другие цифры в коде значения не имеют, главное – материал тот – что указан в графе <1> или нет

Последняя строка – по сути – про прочие. Т.о. РОПом накрыли всю категорию с подкатегориями.

Сноска <4> отсекает лишнее, но не торопитесь принимать решение «не платить», перепроверьте весь Перечень, возможно есть другие упоминания товарной позиции без сноски <4> или с др. сноской.

📌5. Вариант с ограничительной сноской <7>, например: из 8443 <7>

Означает, что из всей товарной позиции подпадают только товары конкретных субпозиций (в данном случае 8443 31, 8443 32, 8443 39).

Зачем:

- Чтобы включить в РОП принтеры, но не их части и не промышленное печатное оборудование.

Потому что под РОП подвели именно принтер, а не запчасть. Кто в РФ из запчастей соберет принтер – тот и попадет под РОП.

Блок 2. Почему код ТН ВЭД это не только в помощь импортеру?! Но в помощь ФТС и Росприроднадзору!

Постановление № 868 обязывает ФТС передавать в ФГИС УОИТ данные о ввозе товаров и упаковки, подпадающих под РОП. Но ФТС работает с кодами ТН ВЭД из ГТД. У нее нет задачи разбираться, что за товар на самом деле.

- Поэтому:

- ФТС отфильтровывает все декларации, где коды ТН ВЭД совпадают с ориентирами из перечня (включая «из» и сноски).

- Росприроднадзор получает этот массив данных.

- Если в отчете импортера (по массе) товар отсутствует, Росприроднадзор видит расхождение и задает вопрос.

- Пример:

Под РОП попал:

«Водонагреватели, проточные или аккумулирующего типа, неэлектрические» 27.52.14.000.

Но, сопоставляя с ТН ВЭД – сразу и не поймешь, с каким кодом может такой же товар ввезти импортер. Потому законодатель указал «из 8419»

Если импортер ввез «водонагреватель проточный неэлектрический»

с кодом 8419 19 000 0 (прочие), то все-равно должен отчитаться и уплатить эко сбор.

ФТС передаст данные по этой ГТД в любом случае, т.к. сработает фильтр «8419»

Если же импортер ввез что-то другое, то получит вопрос (а скорее всего предостережение) от Росприроднадзора, в котором (по сути) будет предложено доказать, что поставлен был НЕ водонагреватель…

Блок 3. Один товар может попасть в разные разделы перечня. Почему это важно.

💡(казалось бы) один и тот же товар может оказаться:

- В Разделе I — как товар (тогда норматив утилизации берется из таблицы нормативов для товаров).

- В Разделе II или III — как упаковка (нормативы другие, часто выше).

Пока такие примеры единичные, но логика в документ уже заложена: появилась детализация, когда код в ПП.2414 разворачивается до 10 знаков, чтоб "конкретный объект" вытащить из Раздела I (где норматив утилизации ниже) в Раздел II (где норматив утилизации выше).

Пример с кодом 4811:

Иными словами: все что из 4811 (по ТН ВЭД) – это группа 3; за исключением «Бумага пачечная и коробочная»; «Упаковка потребительская из комбинированных материалов на основе бумаги и картона». С «этих исключений» повышенный эко сбор будет.

Вывод:

Ошибиться с идентификацией — значит неверно рассчитать сумму сбора и, возможно, выбрать неправильного утилизатора.

А мы помним, что за каждой ошибкой следует «драконовский» административный штраф.

Зачем еще знать группу и код ОКПД 2\

Когда вы платите экосбор, вы можете исполнить обязанность двумя способами:

- уплатить сбор;

- передать отходы утилизатору из реестра.

Второй способ требует, чтобы отходы, которые утилизирует ваш партнер, соответствовали товару/упаковке, которую вы ввезли. Для этого используется конвертер — сопоставление группы товара и группы отхода.

Если вы ошибетесь в группе, утилизатор может не подойти, и вы не сможете закрыть обязательство без доплаты сбора.

Практический алгоритм: как не запутаться

Шаг 0. Соберите данные

- Код ТН ВЭД из ГТД.

- Физическая сущность: готовый товар, упаковка с товаром, упаковочный материал, часть оборудования. Что именно ввозится?! Не всегда знание кода ТН ВЭД позволяет это понят

- Материал (для упаковки).

- Понимание, к какому ОКПД2 российский производитель относит товар идентичный тому, что ввозится в РФ *.

* если вспомнить про ФЗ-135 "О защите конкуренции", то ПП.2414 не может нарушать запрет установленный ст. 15 указанного закона. Не сложно доказать, что производитель и импортер (идентичных товаров) являются конкурентами. И если один будет платить экосбор, а другой нет, они окажутся вне равных условиях. Иными словами, если полагать считать, что ПП.2414 допускает ситуацию, при которой импортер должен платить эко сбор с того, с чего производитель в РФ не платит, то значит Правительство издало акт, который приводит к ограничению конкуренцию. Но Правительство РФ знает о запрете, значит точно не закладывало такого смысла в ПП.2414. И потому не надо позволять другим заложенный в ПП.2414 смысл искажать.

Шаг 1. Определите, что перед вами

- Готовая упаковка с товаром внутри → Раздел III.

- Упаковочный материал без товара → Раздел I (это товар).

- Готовая продукция, части → Раздел I.

Шаг 2. Ищите код в Разделе I

- Смотрите по первым 4 знакам.

- Определите тип указания: конкретный код, «из», «из <4>», «из <7>».

- Сопоставьте с описанием по ОКПД 2.

PS. Код ТН ВЭД — это лишь ориентир. Если в перечне стоит «из» + код или сноска, формального совпадения кода недостаточно. Представьте, что вы сами — Росприроднадзор: посмотрев на товар (документацию, образец), отнесли бы вы его к описанию по ОКПД 2, указанному в перечне? Если да — обязанность возникает. Если нет — будьте готовы обосновать почему, документально подтвердив, что товар не соответствует описанию.

Шаг 3. Примите решение

- Код найден и товар соответствует описанию → платите по нормативу Раздела I.

- Код не найден → проверьте, не является ли товар упаковкой (Раздел II или Раздел III)

Подведём черту

Код ТН ВЭД в перечне — это фильтр, а не истина.

Он помогает быстро отсечь заведомо неподходящие товары. Но окончательное решение всегда принимается по сути: материалу, назначению и соответствию описанию ОКПД 2.

Если вы полагаетесь только на код и не смотрите на суть, вы рискуете:

- не заплатить там, где надо (и получить штраф);

- переплатить там, где не надо;

- ошибиться с нормативом и утилизатором.

Правило: ГТД — отправная точка. Договор, паспорт изделия, техническая документация — источник истины.