Рынок драгоценных металлов сейчас больше похож на очередной финансовый пузырь, чем на устойчивый переход к «новой реальности» цен. Золото, серебро и металлы платиновой группы за последние годы продемонстрировали фантастический рост, но чем дальше вверх уходят котировки, тем сильнее отрываются реальные фундаментальные показатели от спекулятивной динамики. Сейчас уже можно говорить не просто о перегреве отдельных сегментов, а о системном перекосе, где рост цен во многом держится на настроениях инвесторов, ожиданиях и технических играх на фьючерсных рынках, а не на структурном росте физического спроса.

Особенно заметно это на золоте: за 2–3 года цена выросла почти втридороже, а с 2024 года — примерно вдовое. Серебро за тот же период прибавило около 4,25 раза, платина — около 3,25, палладий и родий — примерно в 2,5 раза. Такие цифры выглядят как классический сценарий спекулятивного ралли, а не как плавное перераспределение спроса и предложения. При этом физический спрос на золото, особенно в ювелирном сегменте Индии и Юго‑Восточной Азии, уже вошел в зону 5‑летних минимумов. Ювелиры и обычные покупатели не могут или не хотят платить за кольцо и цепочки уровни, которые год назад относились к «историческим максимумам».

То же самое касается и покупок Центробанками. В 2024 году ЦБ купили 1203 тонны золота — это рекорд, но в 2025 году темпы роста замедлились, а в мире уже слышны сигналы о возможных будущих продажах. Если развитые страны или ФРС США начнут использовать золотой запас как часть макрофинансовой политики — например, залог для выпуска долговых инструментов или для снижения госдолга — это резко поменяет структуру предложения и может ударить по цене.

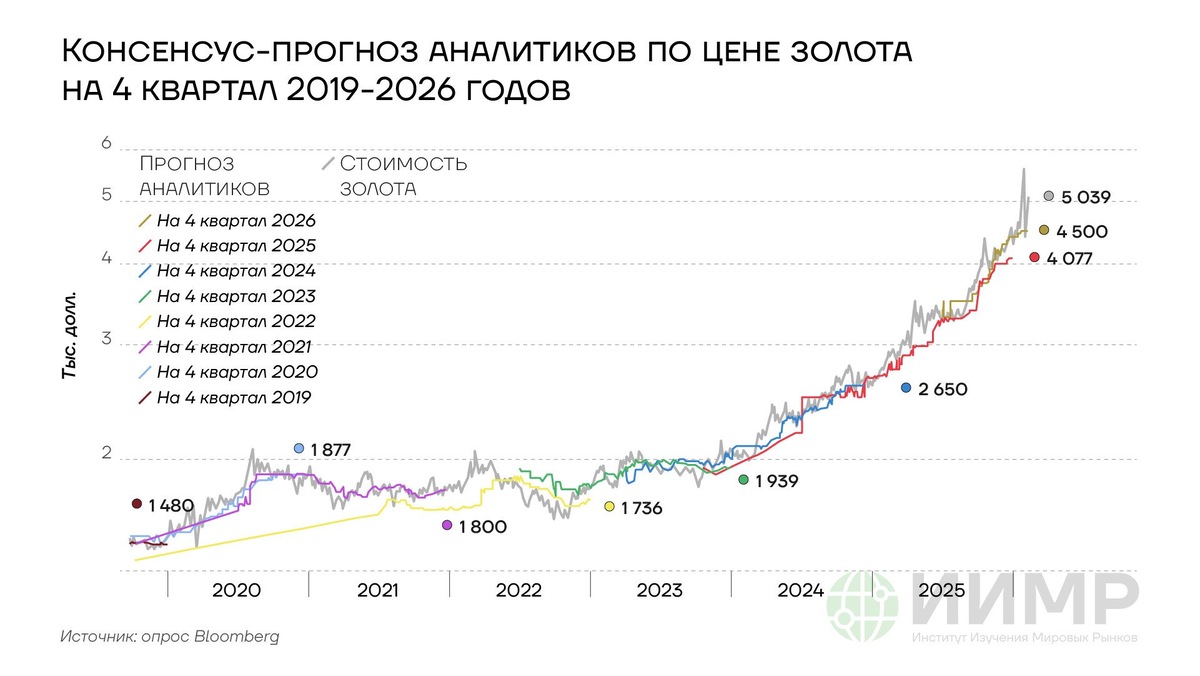

Фьючерсный рынок тоже играет ключевую роль. Ежегодно на COMEX и SHFE оборачиваются триллионы долларов, а реальный физический поток золота в разы меньше. Это означает, что большая часть динамики — это игры спекулянтов, хедж‑фондов и ETF, а не реальные покупатели слитков. В диапазоне около 3000–3500 долларов за унцию золото выглядит более «обоснованным» по фундаментальным метрикам, чем на нынешних уровнях под 5000–6000. При ценах выше 5000 долларов рынок, по сути, уже входит в фазу финального разгона пузыря, где каждый новый ростопорождает все больше рисков возврата в район 3000–3500.

Серебро демонстрирует ещё более выраженный спекулятивный характер. На китайских биржах и SHFE в 2024–2025 годах наблюдался сильный приток розничных средств, что создавало искусственный дефицит и резкую волатильность. Затем, после смены краткосрочных ожиданий, рынок быстро схлопнулся. Волатильность серебра доходила до 100–120% в годовом выражении — это уже не классический «тихий» актив‑убежище, а элемент спекулятивного портфеля.

Платина, палладий и родий сильнее привязаны к промышленному спросу, особенно к автомобильному сектору и катализаторам. Поэтому их цены чувствительны не только к макроэкономике, но и к циклу автопрома, развитию электромобилей и бюджетам производителей. В долгосрочной перспективе эти металлы могут сохранять потенциал роста относительно золота, но и риск просадок при ослаблении промышленного спроса у них заметно выше.

Итог прост: сегодняшний рынок драгметаллов — это не столько «новая реальность», сколько переходный этап от пузыря к его потенциальной коррекции. Фундаментальные уровни, где баланс спроса и предложения выглядит более устойчивым, скорее ближе к диапазону 3000–3500 долларов по золоту, чем к 5000–6000. При этом розничных инвесторов следует остерегаться чрезмерного лонга в условиях, когда физический спрос уже падает, а спекулятивный интерес — главный двигатель цен.

👉Подробнее читайте в нашем большом материале на сайте ИИМР