Разбираемся, как уменьшить аванс по УСН за 1 квартал 2026 года для ИП и организаций: объект «доходы» и «доходы минус расходы», с работниками и без, взносы ИП за себя, 1% свыше 300 000 руб., взносы с зарплаты директора по МРОТ и сотрудников, лимиты 50% и 100%.

Авансовый платеж по УСН за 1 квартал 2026 года можно существенно снизить за счет страховых взносов — а в ряде случаев свести к нулю. Но правила зависят сразу от нескольких условий:

- кто применяет спецрежим (ИП или организация);

- какой выбран объект («доходы» или «доходы минус расходы»);

- есть ли сотрудники;

- какие взносы были фактически уплачены до конца квартала.

В 2026 году особенно важно учитывать новые размеры фиксированных взносов ИП: 57 390 руб. за год, а дополнительный взнос 1% с доходов свыше 300 000 руб. ограничен суммой 321 818 руб.

Общие правила уменьшения аванса по УСН

- На УСН «доходы» страховые взносы уменьшают сам авансовый платеж.

- На УСН «доходы минус расходы» взносы не уменьшают налог напрямую, а включаются в расходы, снижая налоговую базу.

- Для взносов за сотрудников и директора действует главное правило: в уменьшение берутся только фактически уплаченные суммы.

- Для фиксированных взносов ИП за себя действует особое правило: их можно учитывать даже без фактической уплаты в квартале.

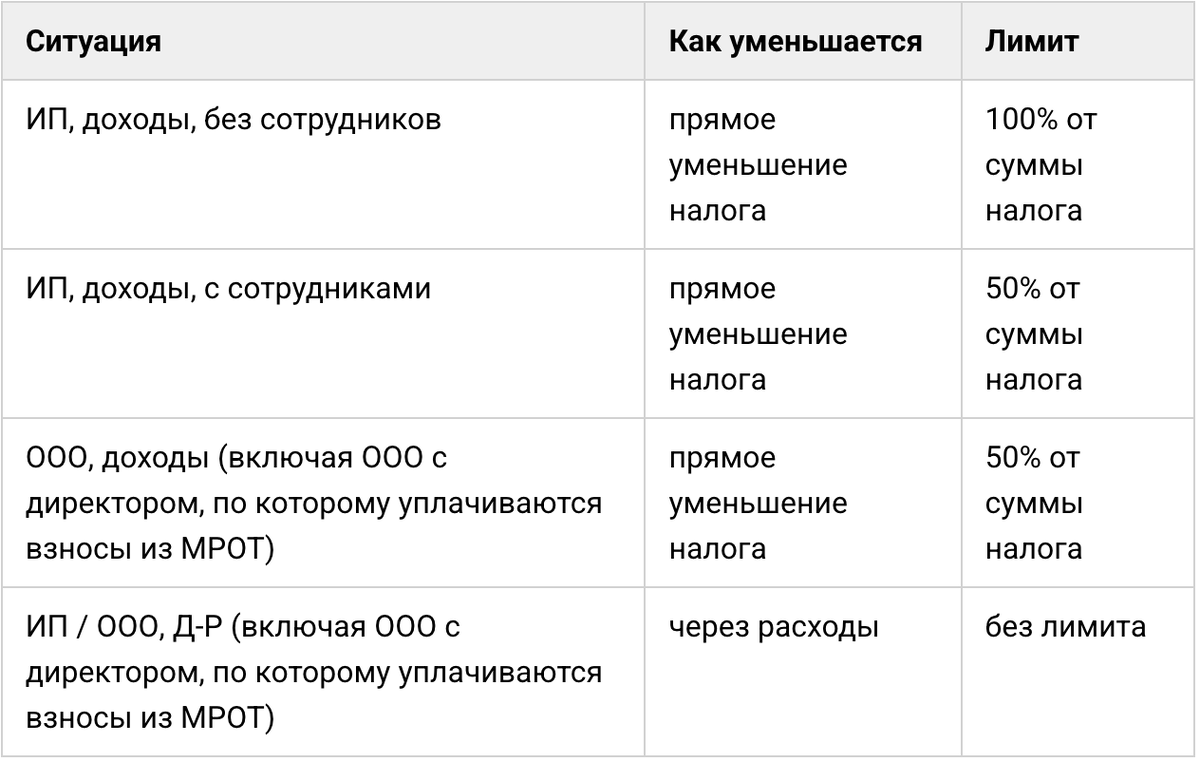

На что ИП на УСН «Доходы» может уменьшить авансовые платежи

1. Без работников

ИП без сотрудников может уменьшить аванс до 100%, то есть полностью свести его к нулю. В уменьшение входят:

- фиксированные взносы 57 390 руб.;

- дополнительный 1%.

Например, если аванс за 1 квартал составил 30 000 руб., его можно полностью перекрыть частью фиксированных взносов. Уплата взносов при этом роли не играет.

2. С работниками

Если у ИП есть хотя бы один сотрудник, действует лимит: уменьшение не более 50% от суммы аванса.

В расчет включаются:

- Страховые взносы за себя: фиксированные взносы и 1% с доходов свыше 300 тыс. руб. за текущий год. С 2025 года уменьшение возможно без фактической уплаты на момент уменьшения.

- Страховые взносы за работников: включая взносы на обязательное пенсионное, медицинское и социальное страхование, а также взносы на травматизм. Уменьшение налога на эти суммы возможно при условии их уплаты.

Как ИП на УСН «доходы» уменьшать налог и аванс на взносы за себя в 2026 году

ИП, применяющий УСН с объектом «доходы», вправе снижать сумму налога и авансовых платежей на страховые взносы за себя, которые подлежат уплате в соответствующем налоговом периоде, даже если фактического перечисления денег еще не было.

Предприниматели на УСН «доходы» по итогам каждого отчетного периода — 1 квартала, полугодия и 9 месяцев— рассчитывают и перечисляют авансовые платежи, а по итогам календарного года — итоговый налог.

Согласно п. 3.1 ст. 346.21 НК, рассчитанный налог или аванс можно уменьшить на сумму страховых взносов, которые относятся к этому налоговому периоду (подлежат уплате).

При этом действует важное правило: если крайний срок уплаты из-за выходного или праздничного дня переносится на первый рабочий день следующего года по пункту 7 статьи 6.1 НК, такие взносы все равно считаются относящимися к первоначальному периоду (п. 3.1 статьи 346.21 НК).

Следовательно, предприниматель вправе уменьшить налог еще до фактической оплаты взносов, если они относятся к 2026 году, независимо от того выпадает срок уплаты на 2026 год или на 2027-й.

Уменьшение на фиксированные взносы с дохода до 300 000 рублей

Фиксированная часть страховых взносов, которая уплачивается независимо от уровня дохода, должна быть перечислена не позднее 28 декабря 2026 года.

Для 2026 года размер таких взносов составляет 57 390 руб.

Это означает, что на всю сумму 57 390 руб. можно уменьшать авансовые платежи в течение 2026 года, а также итоговый налог по УСН за год, даже если деньги будут перечислены позже в пределах установленного срока.

Как учитывать 1% с дохода свыше 300 000 рублей

Дополнительные страховые взносы в размере 1% с доходов свыше 300 000 руб. уменьшают налог по тем же правилам: они относятся к тому периоду, в котором подлежат уплате.

Срок их перечисления — не позднее 1 июля года, следующего за расчетным, то есть за доходы 2026 года — до 1 июля 2027 года.

ФНС в письмах от 08.04.2024 № СД-4-3/4104@ и от 25.08.2023 № СД-4-3/10872@ разъяснила, что такой 1% за текущий год предприниматель может учесть либо в текущем году, либо в следующем.

Однако есть ограничение: если этот 1% уже был использован для уменьшения налога в одном году, повторно учитывать его в следующем нельзя.

Пример: в 2025 году ИП получил доход на УСН «доходы» в сумме 2 млн рублей, доход сверх 300 тыс. руб. составляет — 1 700 000 руб. 1% взносов = 17 000 руб. На эту сумму ИП вправе уменьшить или налог за 2025 год или авансовый платеж 1 квартала 2026 года (полугодия, 9 мес., налог за год). При этом, если, например, ИП уменьшит налог за 2025 только на 10 000 из семнадцати, то налог 2026 года можно уменьшить только на оставшиеся 7 тысяч.

На что организации на УСН «доходы» могут уменьшить авансовые платежи за 1 квартал 2026

Компания вправе уменьшать авансы и налог на сумму уплаченных страховых взносов. Но здесь важно соблюдать несколько правил:

- Учитываются только фактически уплаченные суммы;

- Аванс можно уменьшить максимум на 50%.

В уменьшение можно включить:

- Все обязательные страховые взносы за работников;

- Пособие по временной нетрудоспособности за первые три дня болезни за счет работодателя;

- Взносы по договорам добровольного личного страхования работников – при условии, что страховая компания имеет действующую лицензию и выплаты по договору не превышают размер обычных больничных.

- Взносы за директора, уплаченные исходя из МРОТ.

Как учесть взносы за директора без зарплаты

Если директор ООО на УСН 6% не получает зарплату, но ему начисляются страховые взносы, налог можно уменьшить на сумму уплаченных взносов.

С 2026 года страховые взносы за директора рассчитываются исходя из МРОТ, даже при отсутствии выплат, или если они меньше МРОТ. Важно, чтобы взносы были фактически уплачены, так как при УСН 6% у организаций налог уменьшается только на оплаченные суммы взносов.

На что ИП и организации на УСН «Доходы минус расходы» могут уменьшить авансовые платежи

Здесь логика проще: и для ИП, и для организаций все уплаченные взносы уменьшают налоговую базу, а не сам налог.

В расходы, которые уменьшают налоговую базу по единому налогу на УСН входят:

- фиксированные взносы ИП,

- 1% с превышения дохода 300 тыс.руб.,

- взносы за сотрудников,

- взносы за директора,

- взносы по договорам ГПХ с физлицами-не сотрудниками.

Лимита нет.

Как рассчитывать налог и заполнять декларацию на УСН в 2026 году

До 27 апреля ИП на УСН должны уплатить налог и предоставить УСН-декларацию по новой форме за 2025 год, впереди сдача отчетность за 1 квартал 2026 г. Времени на подготовку совсем мало, но все самое необходимое уже есть в нашем курсе профпереподготовки «Главный бухгалтер на УСН».

Вы научитесь вести учет для компаний на УСН в 2026 году, заполнять декларацию УСН по новой форме, узнаете, как выбрать ставку и рассчитывать НДС на УСН, кому доступны льготы и как их получить. Сможете легко проходить налоговый контроль, отвечать на требования налоговиков и избегать блокировок по 115-ФЗ.

После обучения вы получите диплом о профессиональной переподготовке на 256 ак. часов.

Цена со скидкой 69%: 9 800 ₽ вместо 31 790 ₽. Осталось 2 места по этой цене. Записаться