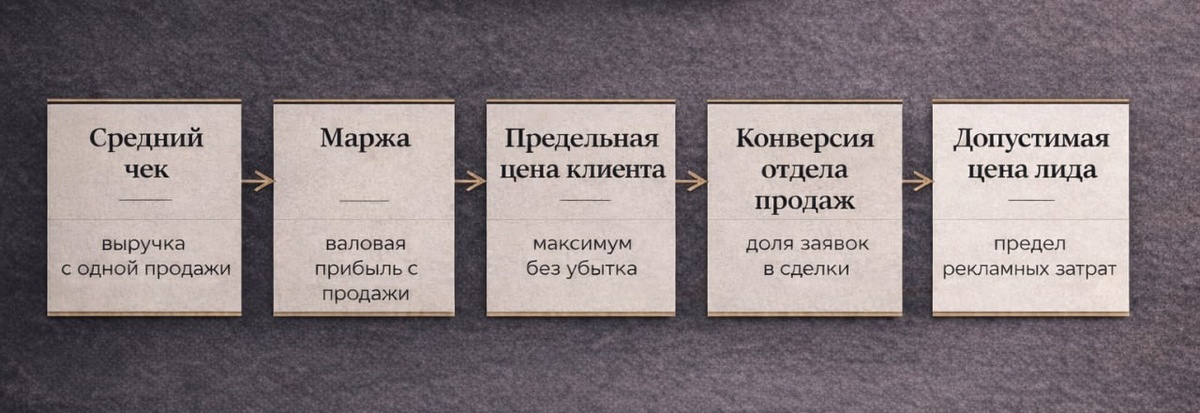

Если бизнес не знает предельную стоимость лида, он не управляет прибылью — он просто тратит бюджет. Безопасный расчёт строится от финансовой модели: средний чек × маржинальность → предельная цена клиента → конверсия отдела продаж → допустимая цена лида.

Пример. Средний чек — 100 000 ₽, маржа — 40%. Значит, предельная цена привлечения клиента — 40 000 ₽. Если отдел продаж закрывает 20% заявок, допустимая цена лида — 8 000 ₽. Всё, что выше, начинает снижать прибыль.

На более длинной дистанции важно учитывать LTV — пожизненную ценность клиента. Для устойчивой модели он должен быть минимум в 3 раза выше CAC. Если это соотношение ниже, масштабирование ускоряет убытки быстрее, чем рост оборота.

Если упростить всю логику расчёта, она выглядит так:

Схема 1. Как рассчитывается допустимая стоимость лида

1. С чего начинать расчёт: прибыль, маржа и структура дохода

Прежде чем считать допустимый рекламный бюджет, нужно понять, от какого показателя прибыли вы отталкиваетесь.

- Валовая прибыль = выручка – себестоимость.

- Операционная прибыль = валовая прибыль – операционные расходы.

- Чистая прибыль = прибыль после налогов.

Маркетинг входит в операционные расходы. Поэтому, если считать допустимые затраты от чистой прибыли, модель искажается. Для управленческого расчёта безопаснее опираться на валовую маржу — ту часть дохода, которая остаётся после переменных затрат и может быть направлена на маркетинг, управление и прибыль.

Ориентироваться просто на выручку — ошибка. Два бизнеса с одинаковым оборотом могут иметь совершенно разную экономику.

Компания с маржой 40% может позволить себе совсем другой бюджет на привлечение, чем бизнес с маржой 10%. Поэтому расчёт всегда строится от маржи, а не от оборота.

2. Пошаговый расчёт целевой стоимости лида через юнит-экономику

Первый шаг — понять, сколько бизнес может заплатить за одного клиента без убытка.

Формула простая:

Средний чек × маржинальность = предельная цена клиента

Если средний чек — 150 000 ₽, а маржа — 35%, допустимая стоимость клиента — 52 500 ₽. Это не цель, а верхняя граница.

Дальше подключается отдел продаж. Если из 100 заявок в сделку превращаются 20, конверсия равна 20%.

Предельная цена клиента × конверсия отдела продаж = предельная цена лида

52 500 ₽ × 20% = 10 500 ₽.

Это максимальная экономически обоснованная стоимость лида. Если конверсия отдела продаж растёт до 30%, допустимая цена лида тоже растёт — до 15 750 ₽. Поэтому маркетинг нельзя оценивать отдельно от продаж: слабая обработка обращений делает убыточными даже относительно недорогие лиды.

Следующий уровень — сайт. Если известно, какая доля посетителей оставляет заявку, можно посчитать предельную цену клика:

Предельная цена лида × конверсия сайта = предельная цена клика

Если конверсия сайта 3%, а предельная цена лида 10 500 ₽, то предельная цена клика — 315 ₽. Всё, что выше, уже выбивает модель из безопасной зоны.

3. LTV и допустимая стоимость привлечения

Краткосрочная модель отвечает на вопрос, не уходит ли бизнес в минус с первой продажи. Стратегическая — может ли он позволить себе инвестировать в рост.

Здесь появляется LTV — пожизненная ценность клиента. Для бизнеса с повторными продажами формула выглядит так:

LTV = средний чек × частота покупок × срок жизни клиента

Если клиент покупает на 20 000 ₽, делает 3 покупки в год и остаётся с компанией 4 года, его выручка за цикл — 240 000 ₽.

Для подписки чаще используют другую формулу:

LTV = ARPU / churn

Но для управленческих решений полезнее считать LTV с учётом маржи, а не просто оборота.

CAC считается так:

CAC = расходы на маркетинг / количество новых клиентов

Главное правило устойчивости:

LTV должен быть минимум в 3 раза выше CAC

Если собрать это соотношение в одну простую шкалу, она выглядит так:

Схема 2. Соотношение LTV и CAC как индикатор устойчивости модели

Если LTV по марже — 180 000 ₽, а целевое соотношение 3:1, допустимый CAC — 60 000 ₽. При конверсии из лида в продажу 25% допустимая цена лида составит 15 000 ₽.

Но важно учитывать не только итоговую прибыль, но и срок возврата денег. Если формально экономика хорошая, а окупаемость растянута на 18–24 месяца, бизнес может столкнуться с кассовым разрывом.

4. Доля маркетинга в расходах: где проходит граница безопасности

После расчёта юнит-экономики возникает вопрос: какую долю дохода вообще можно направлять на продвижение.

Для быстрого контроля используют ДРР — долю рекламных расходов:

(расходы на рекламу / выручка от рекламы) × 100%

Метрика удобная, но ограниченная. Она показывает нагрузку на оборот, а не реальную прибыльность. При низкой марже даже нормальный на вид процент может означать отрицательную экономику.

Поэтому безопасная граница проходит не по «среднему проценту по рынку», а по внутренней модели:

средний чек → валовая маржа → допустимый CAC → предельная цена лида

Если расходы на маркетинг растут быстрее маржинальной прибыли, система выходит из безопасной зоны.

5. Типичные ошибки при расчёте стоимости лида

Схема 3. Где чаще всего ломается модель прибыльного привлечения

Первая ошибка — игнорировать переменные затраты. В модели должны быть не только рекламные расходы, но и логистика, упаковка, комиссии, бонусы менеджерам, возвраты, налоги с оборота. Если часть затрат не учтена, юнит выглядит прибыльным только на бумаге.

Вторая ошибка — усреднять показатели. Средний CAC и средняя конверсия скрывают убыточные каналы. Экономику нужно считать отдельно по источникам, продуктам и сегментам.

Третья ошибка — масштабировать убыточный юнит. Если стоимость привлечения уже выше допустимого предела, увеличение бюджета только ускорит накопление убытков.

Четвёртая ошибка — не учитывать LTV. Если считать только первую продажу, бизнес искусственно ограничивает себе пространство для роста. Но и обратная крайность опасна: учитывать LTV, не проверяя срок окупаемости.

Что ещё важно учесть

Формулы сами по себе не делают маркетинг управляемым. Модель начинает работать только тогда, когда встроена в KPI и управленческий учёт.

На практике нужно регулярно отслеживать:

- стоимость лида и клиента;

- конверсию в продажу;

- ROMI;

- окупаемость по периодам 30 / 60 / 90 дней.

И обязательно смотреть не только на юнит-экономику, но и на три базовых отчёта:

- ДДС — показывает реальный денежный поток;

- ОПиУ — показывает прибыль;

- управленческий баланс — показывает структуру активов и обязательств.

Даже прибыльная на бумаге модель может создать дефицит ликвидности, если деньги возвращаются слишком медленно.

Главный вывод простой: допустимая цена лида — это не ориентир из рекламного кабинета и не «средняя ставка по рынку». Это финансовый предел, который определяется маржей, конверсией продаж, LTV и скоростью возврата денег.

Если расчёт построен на реальной экономике, маркетинг становится управляемым инструментом роста. Если нет — рост бюджета начинает усиливать не прибыль, а ошибки.

Рост бюджета сам по себе не усиливает прибыль. Он усиливает только то, что уже есть в модели: либо рабочую экономику, либо скрытые ошибки в расчётах.

Если материал был полезен, сохраните его и перешлите коллегам. А если хотите проверить, выдерживает ли ваша модель масштабирование, напишите нам в Telegram: https://t.me/Kuznica_brendov