На размещении выходит новая бумага от Селигдар.

С виду всё выглядит просто:

— высокий купон

— ежемесячные выплаты

— амортизация

но как обычно — детали решают

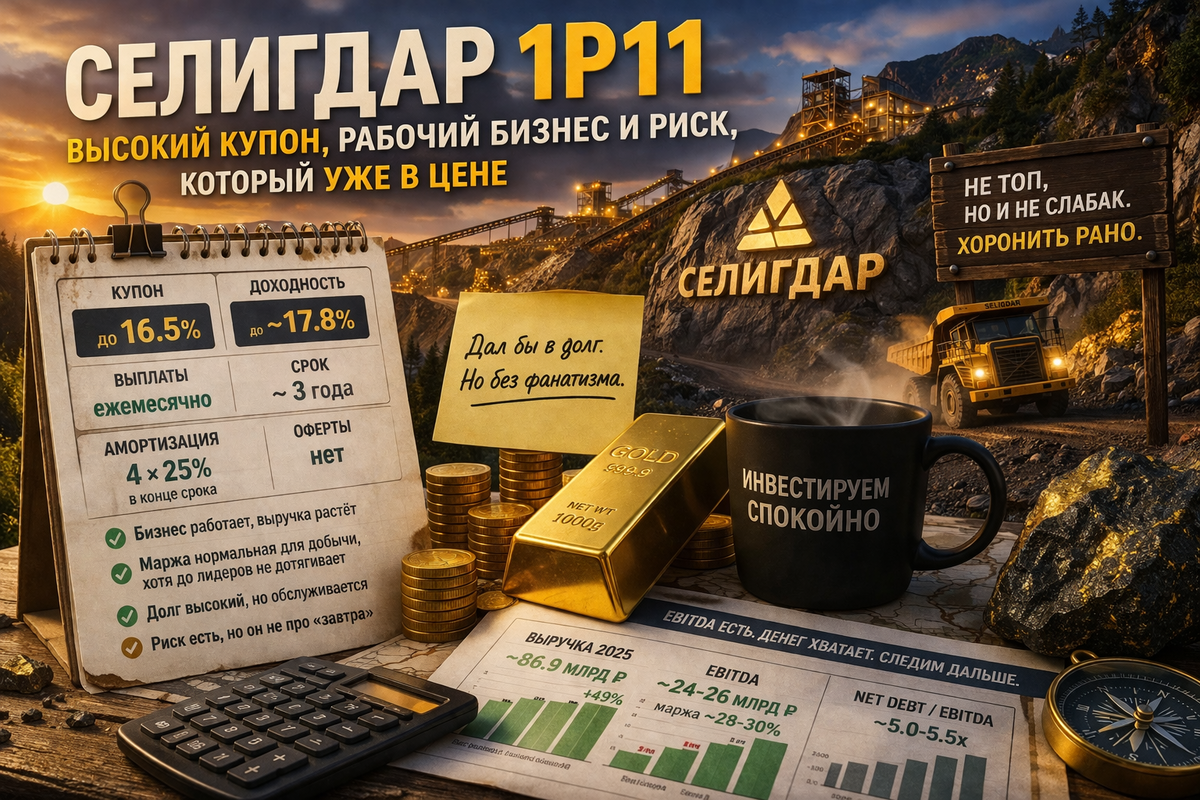

🧾 Что это за облигация

— купон: до 16.5%

— доходность: до ~17.8%

— выплаты: ежемесячно

— срок: ~3 года

— амортизация: 4×25% в конце

— без оферты

- конструкция понятная, денежный поток регулярный

💰 Бизнес

— выручка 2025: ~86.9 млрд ₽ (+49%)

— EBITDA: ~24–26 млрд ₽

— маржа EBITDA: ~28–30%

- операционно бизнес нормальный, для добычи маржа ок

для сравнения: у Полюс маржа обычно выше (часто 40%+), то есть Селигдар — не топ по эффективности, но и не слабый игрок

📊 Финансы

вот где становится интереснее

— чистая прибыль: около нуля / слабая

— проценты: ~10–12 млрд ₽ в год

— CFO: отрицательный

— FCF: отрицательный

- зарабатывают → но кэш не остаётся

🧮 Долг и нагрузка

— общий долг: ~135 млрд ₽

— Net debt / EBITDA: ~5–5.5x

— процент / EBITDA: ~40–50%

- почти половина операционной прибыли уходит на проценты

для ориентира:

— комфортный уровень в секторе: ~2–3x

— выше 4x → уже верхняя граница нормы

- но важно: это не слабость — это стадия роста через долг

🪙 Золото — триггер

~85–90% выручки — золото

— цена держится → модель работает

— коррекция по золоту → нагрузка усиливается

📌 Итог

Селигдар 1Р11 — это доходность выше рынка, стабильные выплаты

но:

— Net debt / EBITDA ~5x

— отрицательный FCF

— высокая зависимость от цены на золото

🧠 Моя позиция

- выпуск пропущу, не потому что плохой

— просто бумаги Селигдара уже есть

— не хочу увеличивать долю

👉 в облигациях иногда важнее не “заработать больше”,

а “не перегрузить портфель одним риском”

⚠️ Дисклеймер

Материал носит информационный характер и не является инвестиционной рекомендацией