И обязательно подпишись на другие соц.сети, там я коплю миллион для дочек и открыто показываю портфель:

Миллион для дочек в Телеграмм

Миллион для дочек в МАХ

1.Введение и профиль эмитента

Публичное акционерное общество «Нефтяная компания «ЛУКОЙЛ» (далее — ПАО «ЛУКОЙЛ», Компания или Группа) представляет собой одну из крупнейших глобальных публичных вертикально интегрированных нефтегазовых компаний. В масштабах мировой энергетической архитектуры на долю Компании исторически приходится около 2% мировой добычи нефти и приблизительно 1% от общемировых доказанных запасов углеводородов. Бизнес-модель Группы охватывает полный цикл создания стоимости: от геологоразведки и добычи нефти и природного газа до переработки, торговли и сбыта нефтепродуктов, а также продуктов нефтехимии. Вертикальная интеграция обеспечивает Компании естественное хеджирование ценовых рисков: в периоды снижения мировых цен на сырую нефть маржинальность сегмента переработки, как правило, возрастает, что позволяет стабилизировать консолидированные денежные потоки.

В условиях беспрецедентной макроэкономической и геополитической турбулентности, начавшейся в 2022 году и получившей новое развитие в 2024–2025 годах, ПАО «ЛУКОЙЛ» продемонстрировало высокую степень адаптивности, несмотря на радикальные изменения в операционной среде. Введение ценовых потолков со стороны стран «Большой семерки» и Европейского Союза, а также блокирующие санкции США и Великобритании потребовали от менеджмента кардинальной перестройки логистических цепочек, механизмов ценообразования и корпоративной структуры.

2. Макроэкономическая и регуляторная среда

Операционная и финансовая деятельность ПАО «ЛУКОЙЛ» в 2025 году находилась под сильнейшим давлением внешних факторов. Ключевым элементом, трансформирующим финансовые потоки, стало ужесточение санкционного режима. Страны «Большой семерки» и Европейский Союз продолжили администрирование механизма предельных цен на транспортируемые морским путем российские углеводороды. Если изначально предельная цена на сырую нефть была установлена на уровне 60 долларов США за баррель, а на нефтепродукты — 100 долларов США (для светлых) и 45 долларов США (для темных), то в июле 2025 года и январе 2026 года Европейский Союз и Великобритания договорились о последовательном снижении предельной цены на нефть до 47,6 и 44,1 доллара США за баррель соответственно. Подобная динамика оказывает прямое дефляционное воздействие на экспортные доходы российских нефтяных мейджоров.

В дополнение к ценовым ограничениям, в течение 2025 года США, ЕС и Великобритания последовательно усиливали санкции против судов, связанных с транспортировкой российской нефти (так называемый «теневой флот»), а также против крупных страховых и нефтесервисных предприятий. Прямым следствием этого стал беспрецедентный рост транспортных расходов в структуре себестоимости Компании.

Регуляторная среда внутри Российской Федерации также претерпела изменения. В соответствии с Федеральным законом от 12 июля 2024 года № 176-ФЗ, с 1 января 2025 года базовая ставка налога на прибыль была повышена с 20% до 25%. Данное изменение законодательства потребовало от Компании произвести пересчет отложенных налоговых активов и обязательств еще в отчетности за 2024 год, что привело к признанию дополнительных расходов и обязательств по отложенному налогу на прибыль в размере 96 миллиардов рублей.

Наиболее драматичным событием для архитектуры Группы стало внесение ПАО «ЛУКОЙЛ» и ряда его дочерних компаний в блокирующие санкционные списки Управления по реализации финансовых санкций Великобритании (OFSI) 15 октября 2025 года и Управления по контролю за иностранными активами Министерства финансов США (OFAC) 22 октября 2025 года. Несмотря на выдачу ряда генеральных лицензий, разрешающих до определенных сроков операции, связанные с проектами Каспийского трубопроводного консорциума (КТК), Тенгизшевройл (ТШО) и розничными сетями за рубежом, введение внешнего управления над активами Группы в Болгарии (ноябрь 2025 года) и Румынии (февраль 2026 года), а также принудительное прекращение участия в концессии Ghasha в ОАЭ, привели к необратимой фрагментации международного бизнеса Компании.

3. Анализ операционных результатов за 2025 год

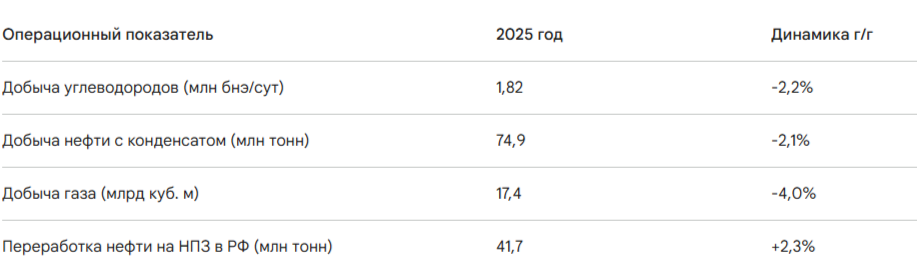

Операционная деятельность ПАО «ЛУКОЙЛ» в 2025 году протекала в условиях жестких ограничений, продиктованных обязательствами Российской Федерации в рамках сделки ОПЕК+. Снижение квот на добычу нефти логичным образом отразилось на производственных метриках сегмента разведки и добычи, однако Компания сумела компенсировать часть выпадающих объемов за счет интенсификации сегмента даунстрим.

Анализ данных показателей свидетельствует о структурном сдвиге в операционных результатах. Снижение добычи жидких углеводородов на 2,1% (до 74,9 млн тонн) и газа на 4% (до 17,4 млрд кубометров) было полностью ожидаемым следствием соблюдения дисциплины ОПЕК+ и естественного истощения части зрелых браунфилдов. При этом менеджмент Компании традиционно фокусируется на повышении коэффициента извлечения нефти и жестком контроле над операционными издержками на уже освоенных активах, что позволяет поддерживать рентабельность добычи даже при сокращении физических объемов.

Фундаментально важным фактором устойчивости стал рост объемов нефтепереработки в Российской Федерации на 2,3%, достигнувший 41,7 млн тонн (при суммарной мощности четырех российских НПЗ Компании в 50,9 млн тонн в год). Восстановление объемов переработки, произошедшее после серии плановых и внеплановых ремонтов на российских нефтеперерабатывающих заводах в 2024 году, позволило демпфировать негативный эффект от падения добычи сырой нефти.

Рассмотрение качественных характеристик сегмента даунстрим указывает на сохранение высокой технологической эффективности. Выход светлых нефтепродуктов на российских НПЗ (без учета мини-НПЗ) увеличился на 1 процентный пункт, достигнув 72,2%. При этом выход мазута также увеличился на 1 процентный пункт до 10%, а общая глубина переработки составила 89,5%, незначительно снизившись по сравнению с 2024 годом на 2 процентных пункта. Индекс сложности Нельсона сохранился на высоком уровне 8,0, что подтверждает высокую долю вторичных и третичных процессов на заводах Компании.

Доля переработки составила внушительные 56% от общего объема добычи нефти Компании в России. В условиях сохранения дисконтов на российскую сырую нефть сорта Urals к эталонному сорту Brent на международных рынках, максимизация загрузки собственных НПЗ и экспорт нефтепродуктов с высокой добавленной стоимостью (дизельное топливо, бензин, авиакеросин) представляет собой оптимальную стратегию защиты маржинальности. Рост переработки не только смягчает удар от сокращения квот на добычу, но и выступает драйвером сохранения сильных конкурентных позиций на целевых рынках сбыта, обеспечивая стабильный приток рублевой и валютной выручки.

4. Фундаментальный финансовый анализ (МСФО 2025)

Финансовая отчетность ПАО «ЛУКОЙЛ» по Международным стандартам финансовой отчетности (МСФО) за 2025 год отражает беспрецедентное влияние геополитических факторов на структуру активов, капитала и финансовых результатов Компании.

4.1 Динамика выручки и структуры операционных расходов

Выручка от реализации (включая акцизы и экспортные пошлины) по итогам 2025 года составила 3 767 768 млн руб., что на 14,8% ниже рекордного показателя 2024 года (4 420 565 млн руб.). Снижение консолидированной выручки обусловлено комплексным влиянием факторов: сокращением физических объемов добычи углеводородов, волатильностью мировых цен на энергоносители в рублевом эквиваленте, а также сужением географии экспортных поставок из-за усиливающегося санкционного давления и исключения зарубежных активов из периметра консолидации.

Анализ структуры затрат демонстрирует существенные трансформации в операционной модели. Совокупные операционные расходы возросли до 561 144 млн руб. (рост на 5,9% по сравнению с 529 788 млн руб. в 2024 году), что в условиях снижения выручки привело к естественной компрессии операционной маржи. Статья затрат на приобретение нефти, газа и продуктов их переработки снизилась до 388 638 млн руб. (против 402 616 млн руб. в 2024 году).

В то же время, транспортные расходы продемонстрировали опережающий рост, увеличившись с 217 009 млн руб. до 243 280 млн руб.. Данная динамика является прямым следствием удлинения логистических плеч при вынужденной переориентации поставок на рынки Азиатско-Тихоокеанского региона, Индии и Глобального Юга. Кроме того, санкции в отношении танкерного флота, перевозящего российскую нефть, спровоцировали дефицит тоннажа и, как следствие, значительный рост фрахтовых ставок и стоимости страхования морских перевозок.

Отдельного внимания заслуживает беспрецедентный рост коммерческих, общехозяйственных и административных расходов, которые увеличились на 33,8% и достигли 348 984 млн руб. (по сравнению с 260 899 млн руб. в 2024 году). Основным драйвером этого роста стало внедрение в 2024 году программы акционирования для ключевых работников Группы (включая топ-менеджмент) на основе инструментов коллективного инвестирования. В рамках данной программы задействовано около 30 миллионов обыкновенных акций Компании, а признанные расходы в консолидированном отчете о прибылях и убытках за 2025 год составили 140 910 млн рублей (в 2024 году — 53 372 млн рублей). Подобные мотивационные программы, хотя и оказывают существенное единовременное давление на показатель операционной прибыли, стратегически направлены на удержание ключевого управленческого и инженерного персонала в условиях острого дефицита кадров в отрасли.

Налоги, кроме налога на прибыль (преимущественно налог на добычу полезных ископаемых и акцизы), снизились пропорционально падению выручки и объемов добычи, составив 1 327 963 млн руб. (против 1 615 617 млн руб. годом ранее). Затраты на износ и амортизацию возросли до 365 440 млн руб..

Следствием снижения выручки и роста ключевых статей расходов (в первую очередь транспортных и SG&A) стало падение операционной прибыли Компании на 50,2%, до уровня 526 646 млн руб. против 1 057 480 млн руб. в 2024 году. Показатель EBITDA (прибыль до вычета процентов, налогов и амортизации) также претерпел существенную коррекцию, снизившись на 35,8% до 892 086 млн руб. по сравнению с 1 390 131 млн руб. в предыдущем отчетном периоде.

4.2 Влияние курсовых разниц и обесценения активов

Дополнительное давление на финансовый результат до налогообложения оказали неденежные статьи расходов. Компания зафиксировала значительный убыток по курсовым разницам в размере 102 915 млн руб. (для сравнения, в 2024 году была получена прибыль по курсовым разницам в размере 25 725 млн руб.). Данный убыток обусловлен волатильностью курса российского рубля по отношению к доллару США и евро на фоне переоценки валютных обязательств и дебиторской задолженности.

Кроме того, в рамках ежегодного тестирования активов на обесценение, базирующегося на пересмотренных геологических моделях и макроэкономических допущениях (прогнозная цена нефти Brent заложена на уровне 66 долларов США за баррель в 2026 году и 68 долларов в 2027 году при ставке дисконтирования 13,7%-19,3%), Группа признала убыток от обесценения основных средств в общей сумме 204 093 млн руб.. Из этой суммы 203,5 млрд руб. относятся к активам разведки и добычи в России. Данное обесценение отражает консервативный подход руководства к оценке будущих денежных потоков от зрелых месторождений в условиях налоговых изъятий и ограничений ОПЕК+.

4.3 Феномен LIG и анализ прекращенной деятельности

Ключевым событием 2025 года, радикально исказившим консолидированный финансовый результат, стала утрата контроля над Зарубежными активами, объединенными на базе дочерней компании LUKOIL International GmbH (LIG). По итогам 2025 года ПАО «ЛУКОЙЛ» формально зафиксировало чистый убыток в размере 1 059 859 млн руб. (убыток, относящийся к акционерам ПАО «ЛУКОЙЛ», составил 1 064 269 млн руб.). Для сравнения, в 2024 году Компания сгенерировала рекордную чистую прибыль в размере 851 546 млн руб..

Для корректной интерпретации данного убытка необходимо декомпозировать отчет о прибылях и убытках на показатели продолжающейся и прекращенной деятельности. Чистая прибыль от продолжающейся деятельности (то есть от ядра бизнеса, преимущественно локализованного в Российской Федерации) составила 96 652 млн руб.. Снижение этого показателя по сравнению с 2024 годом (794 407 млн руб.) вызвано вышеописанным ростом операционных издержек, транспортных расходов, убытками от курсовых разниц и масштабным обесценением активов разведки и добычи.

Однако основной удар по итоговой чистой прибыли нанесла статья «Чистый убыток от прекращенной деятельности» в колоссальном размере 1 156 511 млн руб.. В Примечании 6 к финансовой отчетности детально раскрывается механизм формирования данного убытка. После включения Компании в Список SDN в октябре 2025 года, OFAC выдало генеральную лицензию, разрешающую сделки по переговорам о продаже, отчуждении или передаче компании LIG и ее активов со сроком действия до апреля 2026 года. Лицензия строго запрещает перечисление средств лицам в РФ или на российские счета. В результате, с 21 ноября 2025 года ПАО «ЛУКОЙЛ» де-факто и де-юре утратило контроль над процессом управления бизнесом в группе LIG. У Компании отсутствуют прямые взаимоотношения с исполнительными органами LIG, информация о решениях, движении денежных средств и статусе банковских счетов. Перевод денежных средств от LIG в пользу российских компаний Группы был полностью остановлен.

В соответствии с требованиями МСФО (IFRS) 10 «Консолидированная финансовая отчетность», инвестор теряет контроль над объектом инвестиций, когда у него больше нет полномочий управлять его значимой деятельностью. На этом основании группа LIG была исключена (деконсолидирована) из отчетности с 21 ноября 2025 года. Балансовая стоимость выбывших активов составила астрономические 2 337 979 млн руб. (включая 1,05 трлн руб. основных средств, 273 млрд руб. инвестиций в ассоциированные предприятия и 272,6 млрд руб. денежных средств). Обязательства, покинувшие баланс, составили 670 968 млн руб..

В связи с высокой неопределенностью сроков снятия санкционных ограничений и согласования сделки по продаже OFAC, руководство оценило инвестицию в капитал LIG по стоимости, приблизительно равной нулю. В результате был признан разовый убыток от обесценения инвестиции в размере 1 667 011 млн руб..

С аналитической точки зрения принципиально важно понимать, что этот убыток в 1,67 трлн руб. имеет исключительно бухгалтерский, «бумажный» характер. Он не привел к моментальному оттоку денежных средств с баланса Компании. Тем не менее, исключение зарубежного субхолдинга означает долгосрочную потерю операционных денежных потоков, которые ранее генерировали эти активы. В перспективе, если OFAC согласует сделку по продаже LIG, вырученные денежные средства (которые с высокой вероятностью будут зачислены на специальный заблокированный счет) могут привести к восстановлению части стоимости списанных инвестиций и признанию прибыли в будущих периодах. Рынок капитала обладает высокой степенью эффективности, поэтому ожидания потери зарубежного бизнеса были превентивно заложены инвесторами в котировки акций: капитализация скорректировалась с локальных максимумов около 8000 руб. до уровня 5400–5550 руб. за бумагу еще до выхода официальной отчетности.

4.4 Денежные потоки, капитальные затраты и возврат капитала акционерам

Несмотря на формальный чистый убыток, ПАО «ЛУКОЙЛ» продемонстрировало выдающуюся способность к генерации реальной ликвидности. Чистые денежные средства, полученные от операционной деятельности, составили 1 414 523 млн руб. (по сравнению с 1 788 172 млн руб. в 2024 году). Данный объем кэша полностью покрывает все инвестиционные потребности бизнеса.

Капитальные затраты (CAPEX) сохранились на стабильном уровне и составили 774 550 млн руб. (против 779 724 млн руб. в 2024 году), что свидетельствует о продолжении инвестиций в поддержание добычи на ключевых месторождениях и модернизацию перерабатывающих мощностей в России. Чистые денежные средства, использованные в инвестиционной деятельности, составили 1 073 072 млн руб., что включает в себя выбытие 272 645 млн руб. денежных средств в результате прекращенной деятельности (деконсолидации LIG). Примечательным событием инвестиционной деятельности стала покупка 5%-й доли в концессии Ghasha в ОАЭ за 47 251 млн руб., участие в которой, однако, было принудительно прекращено в ноябре 2025 года из-за санкций.

В рамках финансовой деятельности Компания направила колоссальные объемы ликвидности на возврат капитала акционерам. В 2025 году на приобретение собственных акций (программа buyback) было потрачено 654 279 млн руб. (по сравнению с 99 617 млн руб. в 2024 году). Дополнительно 307 249 млн руб. было выплачено в виде дивидендов.

Ключевой показатель инвестиционной привлекательности — свободный денежный поток (Free Cash Flow, FCF) — по итогам года составил 640 млрд руб.. Хотя этот показатель снизился на 37% в годовом выражении, абсолютное значение в 640 млрд руб. в условиях санкционной блокады и отключения зарубежного бизнеса свидетельствует об огромном запасе прочности материнских российских активов Компании, способных щедро фондировать дивидендную программу.

5. Кредитный профиль, долговая нагрузка и ликвидность

Анализ структуры баланса по состоянию на 31 декабря 2025 года свидетельствует о беспрецедентной финансовой устойчивости ПАО «ЛУКОЙЛ», которая делает долговой инструментарий Компании практически безрисковым с точки зрения вероятности дефолта.

5.1 Структура капитала и оценка чистого долга

Консервативная финансовая политика исторически являлась визитной карточкой менеджмента ЛУКОЙЛа. Даже после исключения из баланса значительной части активов и масштабных программ выкупа собственных акций, структура капитала Компании остается эталонной для нефтегазового сектора.

Источник данных: Консолидированная финансовая отчетность по МСФО.

Совокупный финансовый долг Компании (включающий банковские кредиты, выпущенные облигации и обязательства по аренде) на конец 2025 года составляет скромные 318 млрд руб.. Эта сумма более чем в полтора раза перекрывается объемом высоколиквидных денежных средств на балансе (543,8 млрд руб.), из которых 430,3 млрд руб. номинированы в национальной валюте. В результате формируется чистая денежная позиция (отрицательный чистый долг) в размере 226 млрд руб.. Коэффициент Net Debt / EBITDA составляет отрицательную величину (-0,3х), что де-факто говорит об отсутствии долгового бремени как такового.

Снижение объема денежных средств с 1,42 трлн руб. до 543 млрд руб. за отчетный год объясняется не операционными проблемами, а целенаправленным распределением капитала: выбытием 272,6 млрд руб. в рамках деконсолидации активов LIG, масштабными выплатами по дивидендам (307 млрд руб.), налоговыми платежами (204 млрд руб.) и рекордной программой обратного выкупа акций на сумму свыше 654 млрд руб..

5.2 Оценка кредитных рейтингов рейтинговыми агентствами

Исключительная платежеспособность и финансовая гибкость Компании подтверждается консенсусным мнением ведущих российских рейтинговых агентств, которые актуализировали свои заключения в 2025 году и подтвердили их актуальность в 2026 году.

Рейтинговое агентство АКРА в июле 2025 года подтвердило кредитный рейтинг ПАО «ЛУКОЙЛ» по Национальной российской рейтинговой шкале на наивысшем уровне «AAA(RU)» со стабильным прогнозом.

Аналогичным образом, 2 сентября 2025 года рейтинговое агентство «Эксперт РА» подтвердило кредитный рейтинг Компании на уровне «ruAAA» со стабильным прогнозом. Аналитики агентства отметили, что Оценка собственной кредитоспособности (ОСК) также находится на уровне «ruAAA», а влияние внешних факторов, способных негативно отразиться на финансовой устойчивости материнской компании, отсутствует. Наличие наивысшего суверенного уровня рейтинга от двух независимых агентств указывает на минимально возможный риск неисполнения финансовых обязательств.

5.3 Анализ графика погашения облигаций и безопасности инвестиций

Структура публичного долга ПАО «ЛУКОЙЛ» в значительной степени представлена еврооблигациями, номинированными в долларах США, и выпущенными взамен них локальными замещающими облигациями (ЗО), которые обслуживаются в рублях по курсу Банка России. По состоянию на 31 декабря 2025 года общий объем обязательств по облигациям составляет 116 881 млн руб..

График ближайших погашений еврооблигаций и их замещающих аналогов формирует комфортную кривую дюрации, равномерно распределяющую долговую нагрузку по годам.

Выпуски с погашением в 2018 и 2023 годах (купоны 3,416% и 4,563% соответственно) были успешно и своевременно погашены Компанией. Выпуск еврооблигаций с погашением в 2027 году (ISIN: XS2401571448) и его локальный аналог (ISIN: RU000A1059P4) имеют комфортную купонную ставку 2,8% годовых и торгуются с высокой ликвидностью. Наличие в обращении замещающих облигаций полностью нивелирует инфраструктурные риски (такие как блокировка платежей в международных депозитариях Euroclear и Clearstream) для российских инвесторов, гарантируя бесперебойное получение купонного дохода и номинала в рублевом эквиваленте.

Анализ достаточности ликвидности для погашения долга: Хватает ли Компании денег на обслуживание и погашение облигаций? Ответ является абсолютно утвердительным. Согласно анализу сроков погашения финансовых обязательств (Примечание 35 к финансовой отчетности), совокупный размер выплат по контрактам (включая недисконтированные потоки по кредитам, облигациям, аренде и кредиторской задолженности), подлежащих погашению в течение ближайших 12 месяцев (т.е. в 2026 году), составляет 397 102 млн руб.. Из этой суммы на погашение тела и процентов по облигациям приходится всего 34 640 млн руб.. На период от 1 до 2 лет (в 2027 году) выплаты по облигациям составят скромные 29 051 млн руб..

Баланс высоколиквидных денежных средств в размере 543,8 млрд руб. покрывает текущие финансовые потребности с многократным избытком. Более того, операционный бизнес Компании генерирует чистый приток денежных средств свыше 1,4 трлн руб. ежегодно, что исключает малейший риск рефинансирования.

Резюме по долговым инструментам: В текущих макроэкономических условиях продолжать удерживать облигации (и особенно замещающие облигации) ПАО «ЛУКОЙЛ» является абсолютно безопасной стратегией консервативного инвестирования. Риски нехватки ликвидности и неплатежеспособности де-факто сведены к нулю. Данные инструменты представляют собой надежную квазисуверенную защиту капитала от валютной девальвации с гарантированным источником погашения и предсказуемой дюрацией.

6. Дивидендная политика и акционерная доходность

Дивидендная политика ПАО «ЛУКОЙЛ» исторически позиционируется как одна из самых прозрачных, щедрых и дружественных к миноритарным инвесторам на российском фондовом рынке. Согласно утвержденным Положениям о дивидендной политике, Компания обязуется направлять на выплату дивидендов не менее 100% скорректированного свободного денежного потока (FCF). Базой для расчета выступает свободный денежный поток, очищенный от уплаченных процентов, платежей по погашению обязательств по аренде и, что критически важно, расходов на выкуп собственных акций.

6.1 Дивидендные выплаты за 2025 год: Использование нераспределенной прибыли

Формирование значительного чистого убытка по МСФО (-1,06 трлн руб.) по итогам 2025 года, обусловленного радикальным неденежным списанием стоимости активов LIG, могло породить на рынке спекулятивные опасения относительно отказа Компании от выплаты итоговых дивидендов. Однако Совет директоров продемонстрировал приверженность дивидендной политике, опираясь на реальные показатели денежного потока и неконсолидированную прибыль материнской компании, а не на бумажные списания на уровне Группы.

Базой для распределения итоговых дивидендов стала чистая прибыль ПАО «ЛУКОЙЛ» (вероятно, по стандартам РСБУ), которая за 2025 год составила 403,7 млрд руб.. Из этой суммы значительная часть — 275,1 млрд руб. — уже была направлена на выплату промежуточных дивидендов за 9 месяцев 2025 года (фактически выплаченных по результатам первого полугодия) в размере 397 рублей на одну обыкновенную акцию.

Оставшуюся часть прибыли 2025 года в размере 128,7 млрд руб. Совет директоров рекомендовал распределить в качестве итоговых дивидендов. Для обеспечения целевого уровня выплат и поддержания высокой дивидендной доходности было принято стратегическое решение: дополнительно направить на дивиденды часть нераспределенной прибыли Компании за 2022 год в размере 63,9 млрд руб.. Данный шаг стал возможен исключительно благодаря наличию огромной чистой денежной позиции на балансе.

В результате, общая сумма прибыли, направленная на выплату финальных дивидендов, достигла 192,6 млрд руб., что эквивалентно 278 рублям на одну обыкновенную акцию. Данная рекомендация превысила консенсус-прогноз аналитиков (составленный «Интерфаксом»), который предполагал выплату на уровне 264 рублей. С учетом ранее выплаченных промежуточных дивидендов (397 руб.), суммарный дивиденд ПАО «ЛУКОЙЛ» за 2025 год составит 675 рублей на акцию. Для сравнения, за сверхприбыльный 2024 год этот показатель составлял 1055 руб..

Окончательное утверждение финальных дивидендов состоится на годовом Общем собрании акционеров, назначенном на 23 апреля 2026 года. Дата закрытия реестра для определения лиц, имеющих право на получение дивидендов, установлена на 4 мая 2026 года. Выплата дивидендов номинальным держателям будет произведена не позднее 18 мая 2026 года, а прочим зарегистрированным акционерам — не позднее 5 июня 2026 года.

Дивидендная доходность финальной выплаты к текущим рыночным котировкам (около 5410 - 5550 руб.) составляет привлекательные 4,8% – 5,1%. Общая дивидендная доходность за весь 2025 год оценивается аналитиками на уровне 11,9% годовых.

6.2 Прогнозы и привлекательность дивидендной политики на 2026-2027 годы

Привлечение нераспределенной прибыли прошлых периодов для выплаты дивидендов посылает рынку сильный позитивный сигнал. Это подтверждает тезис о том, что статус дивидендного аристократа для ЛУКОЙЛа является приоритетом, а наличие подушки ликвидности позволяет сглаживать волатильность выплат даже при существенных просадках чистой прибыли или операционного денежного потока.

Аналитические прогнозы на 2026–2027 годы указывают на сохранение устойчиво высокой дивидендной отдачи. Ожидается, что при стабилизации макроэкономической конъюнктуры, сохранении высоких рублевых цен на нефть (поддерживаемых геополитической премией из-за неутихающей напряженности на Ближнем Востоке) и адаптации Компании к новому периметру бизнеса (после исключения LIG), дивидендные выплаты будут расти. Расчетные модели прогнозируют дивиденды за 2026-2027 годы в диапазоне от 728 до 837 рублей на акцию. Форвардная дивидендная доходность на горизонте ближайших двух лет оценивается на высоком уровне — от 12,5% до 14,4% годовых к текущим рыночным котировкам. Направление на дивиденды 100% скорректированного FCF гарантирует щедрое распределение капитала.

Вывод по дивидендной привлекательности: Дивидендная политика ПАО «ЛУКОЙЛ» сохраняет статус одной из самых привлекательных и надежных в секторе. Акции Компании однозначно стоит покупать и удерживать в долгосрочном дивидендном портфеле как генератор стабильного пассивного денежного потока, надежно защищенного колоссальной ликвидностью на балансе и консервативным подходом к управлению долгом.

7. Инвестиционная привлекательность и рыночные таргеты аналитиков

Оценка инвестиционной привлекательности обыкновенных акций ПАО «ЛУКОЙЛ» (тикер: LKOH) базируется на анализе текущих рыночных мультипликаторов, выявлении фундаментальной недооценки бизнеса и агрегировании консенсус-прогнозов ведущих российских инвестиционных домов.

7.1 Анализ мультипликаторов и фундаментальной недооценки

На фоне текущей стоимости акций, торгующихся в диапазоне 5 410 – 5 550 рублей за штуку, рыночная капитализация Компании оценивается инвесторами с существенным дисконтом к ее реальной внутренней стоимости.

- P/E (Цена / Чистая прибыль): Текущее значение мультипликатора искажено и формально составляет -3.80x из-за признания неденежного бумажного убытка от выбытия Зарубежных активов. Однако, если очистить финансовые результаты от этого единоразового списания, форвардные показатели окупаемости на 2026-2027 годы (исходя из прогнозной чистой прибыли порядка 690-790 млрд руб.) составят привлекательные 4,5x – 5,2x. Исторически ЛУКОЙЛ торговался со средним мультипликатором P/E около 5,4x. Следовательно, Компания торгуется дешевле своих исторических значений.

- P/B (Цена / Балансовая стоимость капитала): Составляет 1.11x. Несмотря на рекордное списание 1,67 трлн руб. из капитала, балансовая стоимость чистых активов остается значительной (свыше 3,6 трлн руб.), обеспечивая надежный материальный фундамент оценки.

- P/FCF (Цена / Свободный денежный поток): Мультипликатор находится на комфортном уровне 6.29x, а показатель EV/EBITDA составляет порядка 4.2x. Данные уровни свидетельствуют о выраженной недооценке бизнеса, способного генерировать огромный свободный денежный поток в любых макроэкономических условиях.

Важно подчеркнуть, что потеря Зарубежных активов де-факто уже полностью прайсирована (учтена) рынком. Падение котировок с исторических максимумов (вблизи 8000 руб.) до текущих значений (около 5400 руб.) полностью абсорбировало негатив от потери части будущих операционных денежных потоков группы LIG. Дальнейшее давление на котировки по этому информационному поводу выглядит маловероятным. Напротив, потенциал возврата капитала в виде специальных дивидендов в случае успешной реализации эскроу-структур LIG в будущем создает скрытый бесплатный опцион для акционеров, который сейчас рынок оценивает в ноль.

7.2 Консенсус-прогноз и таргеты аналитиков на 2026 год

Консенсус-прогноз инвестиционных аналитиков и крупнейших брокеров на конец 2026 года носит ярко выраженный «бычий» (оптимистичный) характер. Подавляющее большинство экспертов (80%) рекомендуют акции ПАО «ЛУКОЙЛ» к агрессивной покупке («Покупать» / «Buy»), и лишь 20% рекомендуют удерживать позицию («Держать» / «Hold»).

Диапазон целевых цен (таргетов) на 2026 год от ведущих аналитических центров распределен следующим образом:

Усредненная справедливая цена, рассчитанная исходя из дисконтирования прогнозируемых операционных денежных потоков (модель DCF) без учета выбывших зарубежных активов, формирует консенсусный диапазон 7 000 – 7 200 рублей за акцию на горизонте ближайших двух лет. Это обеспечивает высокий потенциал роста курсовой стоимости на уровне 25–35% от текущих уровней.

В совокупности с ожидаемой дивидендной доходностью в 12-14% годовых, общая доходность для акционера на горизонте 24 месяцев может составить внушительные 48%.

8. Выводы об инвестиционной привлекательности

Резюмируя проведенный анализ операционного и финансового состояния ПАО «ЛУКОЙЛ» по итогам 2025 года и оценивая перспективы на 2026-2027 годы, можно сформировать следующие инвестиционные заключения:

1. Безупречная финансовая устойчивость и профицит ликвидности:

Компания оперирует с отрицательным чистым долгом, формируя чистую денежную позицию в 226 млрд руб.. Огромный объем ликвидности на балансе (543,8 млрд руб.) многократно превосходит не только краткосрочные (80,8 млрд руб.), но и все долгосрочные долговые обязательства Компании.

Оценка долговых инструментов: Удержание корпоративных облигаций эмитента является полностью безопасной и консервативной инвестиционной стратегией. Дефолтные риски и риски рефинансирования фактически отсутствуют, что надежно подтверждается наивысшими суверенными рейтингами кредитоспособности на уровне «ААА» со стабильными прогнозами от агентств АКРА и Эксперт РА.

2. Способность к абсорбции шоков и высокое качество операционной прибыли:

Астрономический убыток по МСФО в размере 1,06 трлн руб. спровоцирован исключительно разовым неденежным списанием стоимости деконсолидированных активов LIG на сумму 1,67 трлн руб. из-за санкционных ограничений. Фундаментальное операционное ядро бизнеса продолжает бесперебойно генерировать мощный свободный денежный поток (FCF) на уровне 640 млрд руб., поддерживаемый стратегическим ростом объемов высокомаржинальной внутренней нефтепереработки (+2,3%). Эффективность рынка позволила полностью заложить потерю международных активов в текущую стоимость акций, сформировав надежный уровень поддержки котировок в районе 5300-5400 руб..

3. Исключительная дивидендная привлекательность:

ПАО «ЛУКОЙЛ» безальтернативно сохраняет статус лучшей дивидендной фишки российского нефтегазового сектора. Выплата финальных дивидендов за 2025 год (278 руб. на акцию) с привлечением нераспределенной прибыли 2022 года доказывает приверженность менеджмента интересам миноритариев. Совокупная выплата за год составит 675 руб. Акции настоятельно рекомендуется удерживать и накапливать в дивидендном портфеле: прогнозная дивидендная доходность на 2026-2027 годы ожидается на двузначных уровнях — от 12,5% до 14,4% (что эквивалентно 728-837 рублям на акцию).

4. Значительный потенциал роста котировок:

Фундаментальная оценка с использованием рыночных мультипликаторов (очищенный форвардный P/E около 4,5х) и DCF-моделирования указывает на недооценку бизнеса. Консенсус-прогноз ведущих аналитиков предполагает справедливую стоимость (таргет) в широком диапазоне от 6500 до 8300 рублей за бумагу. Вложение в обыкновенные акции ПАО «ЛУКОЙЛ» на текущих уровнях обеспечивает инвесторам совокупную ожидаемую доходность, включающую рост курсовой стоимости и реинвестирование дивидендов, на уровне до 48% на двухлетнем горизонте.

Эмитент уникальным образом сочетает в себе защитные характеристики недооцененного стоимостного актива с выдающимся потенциалом генерации свободных денежных потоков в любых фазах экономического цикла. Считаю, что можно смело продолжать удерживать акции компании в портфеле, при необходимости увеличивать долю и получать стабильные дивиденды.

Прочитал - не скупись, поставь ❤️ . Тебе не сложно, а автору приятно!

И обязательно подпишись на другие соц.сети, там я коплю миллион для дочек и открыто показываю портфель: