Облигации часто называют «скучным» инструментом, но именно они составляют основу защитной части портфеля и помогают получать стабильный доход даже в кризис. Однако при работе с долговым рынком новички совершают одни и те же ошибки - из‑за непонимания структуры дохода, невнимания к эмитенту или излишней самоуверенности.

В этой статье разберем самые частые промахи частных инвесторов и покажем, как их избежать, чтобы на облигациях действительно зарабатывать.

Типичные ошибки при инвестициях в облигации

Мы выделяем несколько ключевых просчетов, которые регулярно встречаются при анализе портфелей.

1. Инвесторы забывают, что доходность складывается из двух частей

Доход по облигации = купонный доход + изменение цены. Новички часто концентрируются только на одном компоненте и делают неверные выводы:

- Ошибка: «Не буду покупать облигацию выше 100% от номинала - получу убыток».

На самом деле облигации с ценой выше номинала могут быть выгодны, если их высокий купон перекрывает премию. При своевременной продаже или додержке до погашения можно получить отличную доходность. - Ошибка: «Смотрю только на изменение тела долга и вижу «минус», а купоны не учитываю».

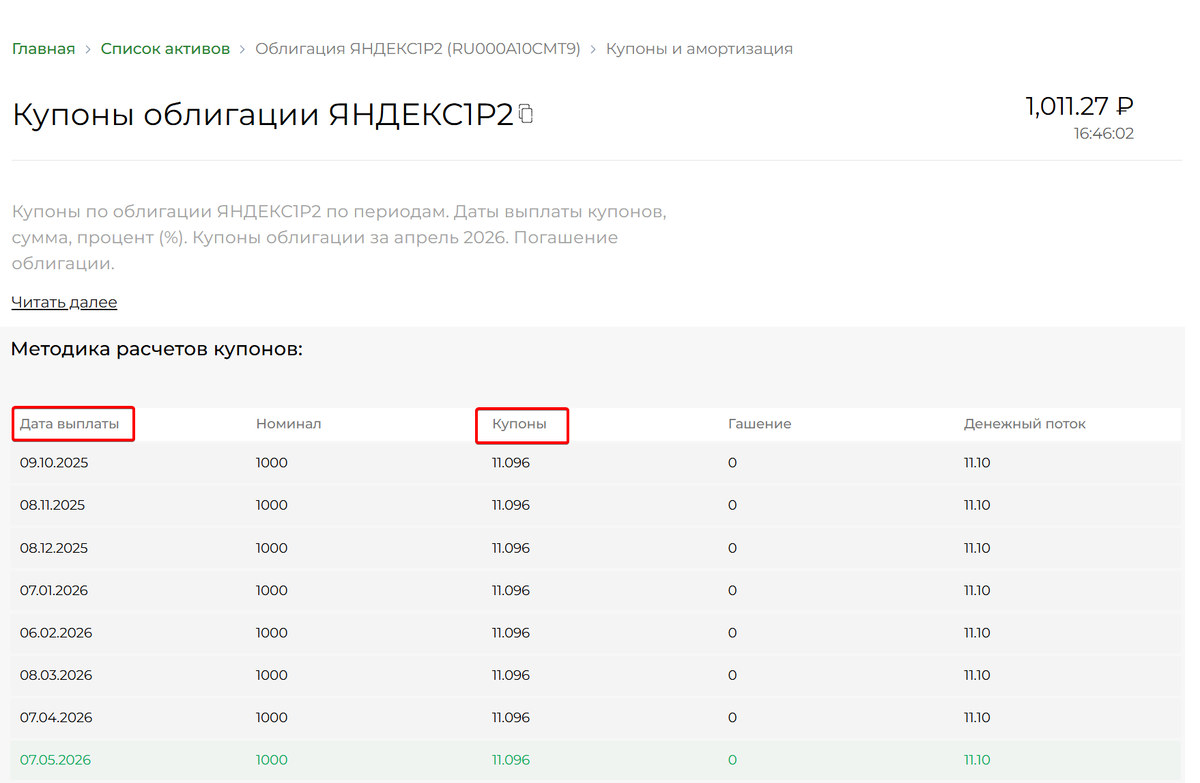

Часто инвесторы жалуются, что облигация «покраснела» в портфеле. Но реальный финансовый результат = изменение цены + все полученные купоны. В нашем сервисе «Радар» есть страница с аналитикой, где видны все купонные выплаты - как в сумме, так и по каждой бумаге, включая прошлые периоды и будущие платежи. К примеру, как по облигации ЯНДЕКС1Р2 крупнейшей российской технологической компании - Яндекса.

2. Вторая важная ошибка - забывать оценивать качество эмитента

Из‑за этого в портфель залетают откровенно слабые эмитенты с высоким риском дефолта. Работа с высокодоходными облигациями (ВДО) - это отдельная стратегия, где требуется широкая диверсификация: не более 1-1,5% капитала на одну ВДО. Но даже в этом случае выбирать надо относительно "крепкие" бумаги.

Часто портфели начинающих инвесторов переполнены облигациями строителей или лизинговых компаний. Сейчас это особенно опасно: эти сектора - одни из самых пострадавших из‑за проблем в экономике.

Как быстро оценить качество?

- Посмотреть рейтинг облигации (например, А+, А, А-).

- Ещё лучше - заглянуть в финансовые показатели компании: динамику выручки, прибыли, размер кредитов, рентабельность. Всё это в динамике можно увидеть на странице эмитента.

Пример: облигация iПозитивР3 имеет «Ступень кредитного качества (СЗД) = 2 (0,37%)» - это соответствует рейтингу А+, А, А-, что довольно хорошо. Там же видны стабильный рост выручки и прибыли, приемлемый уровень долга.

Стратегия работы с облигациями: как не попасть в ловушки

Чтобы облигации приносили стабильный доход, придерживайтесь простых правил.

- Считать полную доходность (купон + изменение цены). Используйте специализированные сервисы, где уже учтены все выплаты. К примеру, наш сайт Fin-plan Radar

- Диверсификация. Даже качественные эмитенты могут столкнуться с трудностями. На одну компанию - не более 3-4% портфеля облигаций, а для эмитента с ВДО - 1-1,5%.

- Проверка эмитента. Рейтинг - это быстро, но недостаточно. Смотрите динамику выручки, прибыли, долга. Убыточная компания с высоким рейтингом - красный флаг.

- Не боятся покупать облигации дороже номинала, если их эффективная доходность выше альтернатив. Главное - понимать, за счёт чего достигается доход.

- Учет макроэкономики. В периоды роста ключевой ставки цены на длинные облигации падают, а флоатеры (облигации с плавающим купоном) защищают от этого риска. При снижении ставки - наоборот, длинные фиксированные по сроку к погашению выпуски выигрывают.

Что делать инвестору?

💡 Облигации - это не «гарантированная» история, а инструмент, требующий внимания и грамотного подхода. Если разобраться во всех нюансах, на них можно неплохо зарабатывать даже в кризис, даже в рецессию, когда акции не растут, а депозиты дают низкий доход. Именно облигации при этом защищают портфель в период кризисов.

Для быстрой оценки качества облигаций и эмитентов подойдет наш сервис Fin-Plan Radar - там собрана вся необходимая аналитика в одном месте.

А что думаете вы? С какими ошибками при работе с облигациями сталкивались вы? Делитесь опытом в комментариях!

// Не является персональной инвестиционной рекомендацией

Заключение

Для тех, кто хочет глубже разбираться в тонкостях работы долгового рынка, отбора подходящих качественных и при этом доходных облигаций, а также в целом принимать взвешенные инвестиционные решения, полезно перенимать опыт профессионалов.

О стратегиях отбора облигаций, управлении портфелем и анализе эмитентов вы можете узнать в Телеграм-канале Виталия Кошина - директора и сооснователя компании Fin-Plan, профессионального инвестора с 19-летним опытом, кандидата экономических наук.

Подписывайтесь, чтобы инвестировать уверенно и прибыльно в любой ситуации: https://t.me/finplanorg