Это макрообзор за 17 неделю 2026 года.

ДАЙДЖЕСТ

Мировая экономика

- Предварительные индексы PMI за апрель показывают ухудшение ситуации в Еврозоне (в том числе в Германии и Франции).

- В Индии рост РДМ в январе составил 14% к январю 2025 года. По итогам 2025 года экономика Индии выросла на 7,5%.

- В марте падение РДМ Турции составило -3,2% к марту 2025 года. В 4 квартале рост ВВП Турции составил 3,4% к 4 кварталу прошлого года (+3,6% за год).

Экономика России

- На своём заседании 24 апреля ЦБ снизил ставку с 15% до 14,5%. Правильнее было вместо снижения ставки ускорить рост денежной массы.

- Прогноз ЦБ предполагает рост реальной денежной массы в 2026 году примерно на 2,5%, и в 2027-2028 годах (около 5,5%). Такая политика ЦБ «предписывает» экономике России в 2026-2028 годах слабый рост ВВП (до 1,5%).

- Промпроизводство в марте выросло на 2,3% к марту 2025 года (+0,3% в 1 квартале).

- Производство электроэнергии в марте составило 106 млрд. кВт-часов. Это на 0,8% меньше, чем марте прошлого.

- Производство цемента падало в феврале (-27%) и продолжило падать в марте (- 17%).

- Цены производителей по итогам марта снизились: -1,8% к марту 2025 года. Они отстают от роста потребительских цен (+5,9%). В реальном выражении цены производителей падают, -7,2%.

- Рынок легковых автомобилей, судя по недельным данным, в апреле вырастет до 119 тыс. шт. (+17%).

- Инфляция по итогам апреля может снизиться до 5,73%.

МИРОВАЯ ЭКОНОМИКА

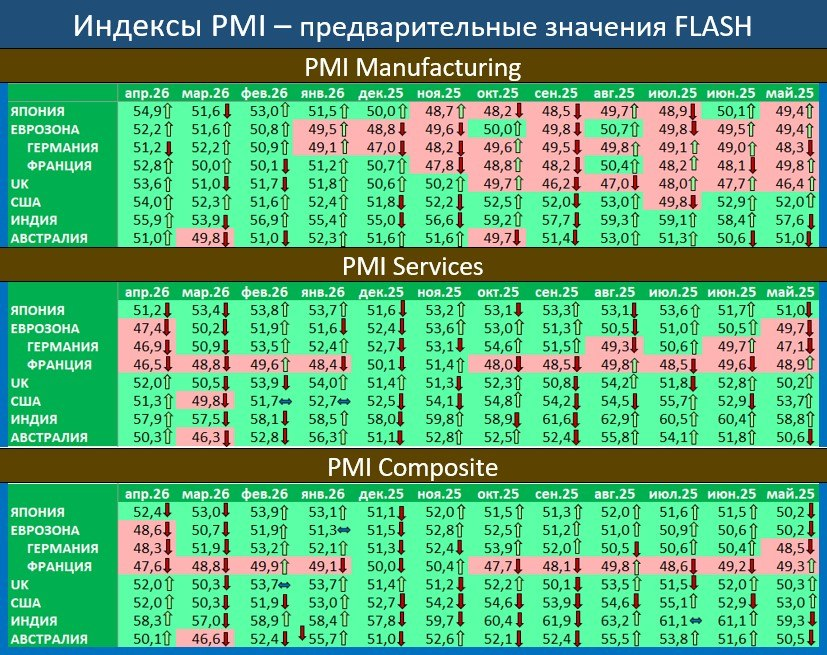

Предварительные индексы PMI: позитив преобладает

Вышли предварительные индексы PMI по Европе, США, Японии, Австралии и Индии за апрель. Главная новость: ухудшение в Еврозоне (в том числе в Германии и Франции).

Источник иллюстрации: телеграм-канал MMI

Красного цвета (который обозначает снижение деловой активности) в таблице стало на две страны больше, по сравнению с мартом. В красную зону скатились Еврозона и Германия.

В целом в экономике (промышленность + услуги) деловая активность растёт во всех представленных странах, кроме Франции, Еврозоны и Германии.

Индия: РДМ и ВВП растут

В январе денежная масса выросла на 17% к январю 2025 года. В последние месяцы рост заметно ускорился.

Инфляция за этот же период выросла на 2,7%.

Рост реальной денежной массы (РДМ) в январе составил 14% к январю 2025 года.

РДМ продолжает расти, рост ускоряется. Это видно по среднегодовым значениям (синяя линия).

Рост ВВП в 4 квартале составил 7,8% к 4 кварталу 2024 года.

По итогам 2025 года экономика Индии выросла на 7,5%.

В своем новом апрельском прогнозе МВФ ожидает, что рост ВВП Индии в 2026 году замедлится до 6,5% (в январском прогнозе МВФ ожидалось 6,4%).

Учитывая ускорение роста РДМ, мы считаем прогноз МВФ излишне пессимистичным.

Турция: рост денежной массы резко замедлился.

В марте рост денежной массы Турции составил 27% к марту 2025 года.

Инфляция за этот же период составила 31%. Денежная масса растёт медленнее цен, значит, она сжимается в реальном выражении (= падает её покупательная способность).

Падение реальной денежной массы составило 3,2% к аналогичному периоду 2025 года.

Несмотря на текущее падение, среднегодовой рост (синяя линия) сохраняется.

В 4 квартале рост ВВП Турции составил 3,4% к 4 кварталу 2024 года.

Экономика Турции в 2025 году выросла на 3,6% к 2024 году.

МВФ прогнозирует, что рост ВВП Турции в 2026 году замедлится до 3,4%.

Динамика РДМ (замедление) подтверждает возможность замедления темпов роста.

ЭКОНОМИКА РОССИИ

ЦБ снизил ставку с 15 до 14,5% годовых

На своём заседании в пятницу 24 апреля ЦБ снизил ключевую ставку с 15,0 до 14,5% годовых.

Цикл снижения продолжается с июня 2025 года.

На графике ниже видно, чем 2025 год отличается от 2000-2008 годов.

Для ускорения роста экономики необходимо контролировать инфляцию, подавлять её ставкой. И одновременно с этим ускорять темп роста денежной массы операциями на открытом рынке.

Схематично этот план действий отображён на схеме ниже.

Одну часть "работы" ЦБ выполняет: подавляет инфляцию ставкой. Но вот вторую часть работы (ускорить рост денежной массы), ЦБ игнорирует. Причём, судя по заявлению Эльвиры Набиуллиной на пресс-конференции 24 апреля 2026 года, ЦБ осознанно подавляет рост денежной массы. Приведём цитаты:

"Часть финансовых потребностей компаний в первом квартале закрывалась не кредитами, а рекордным авансированием из федерального бюджета. В итоге за этот период динамика денежной массы, которая суммирует бюджетный и кредитный каналы, растет ближе к верхней границе диапазона 2016-2019 годов, когда инфляция была устойчиво низкой. Если вклад бюджета в формирование денежной массы останется более значимым, то потребуется более сдержанная динамика рыночного кредита для сохранения текущих темпов роста денежного предложения в экономике."

"Риски. Мы ждем уточненных параметров бюджета на текущий год. Для нас общая логика остается неизменной: чем больше бюджетный импульс, тем меньше должна расти вторая составляющая денежной массы, то есть кредитование, а значит, при прочих равных это потребует более высокой ключевой ставки."

Выводы из слов Набиуллиной:

1. Наращивать денежную массу темпами 20% и более (см. зелёную линию на графике), которые наблюдались в конце 2022 — начале 2023 года, ЦБ не собирается. (хотя именно тот рост позволил экономике России расти в 2023 и 2024 годах быстрее мировой).

2. Тем более не стоит ждать от ЦБ роста денежной массы на 30-60%, как это было в 1999-2008 годах. (хотя именно такой рост при снижении инфляции позволил в то десятилетие экономике России расти на 7% в среднем в год).

3. Становится ещё более очевидно, что рост денежной массы (и экономики) в 2023 и 2024 годах случился "не благодаря, а вопреки" усилиям ЦБ. См. "Кого благодарить за устойчивость российской экономики".

Прогноз ЦБ: рост РДМ и ВВП будет очень слабым до 2028 года

Одновременно с решением по ставке ЦБ опубликовал прогноз основных макропоказателей.

Мы традиционно обращаем внимание на инфляцию и рост денежной массы в этом прогнозе. Именно они позволяют оценить рост РДМ – реальной денежной массы.

Судя по прогнозу ЦБ, рост РДМ будет невысоким и в 2026 году (около 2,5%), и в 2027-2028 годах (около 5,5%).

Чтобы понять, как такой рост РДМ повлияет на рост ВВП, можно грубо ориентироваться по «таблице умножения ВВП».

Политика ЦБ «предписывает» экономике России в 2026-2028 годах слабый рост ВВП (до 1,5%; обведено красным в таблице).

О том, чтобы ЦБ ускорил рост ВВП до 4% и более (обведено зелёным в таблице), остаётся только мечтать.

Промпроизводство в марте +2,3%, в 1 квартале +0,3%

В марте промпроизводство выросло на 2,3% к марту 2025 года.

Рост в марте оказался настолько высоким, что перекрыл падение в январе (-0,8%) и феврале (-0,9%). Поэтому по итогам 1 квартала зафиксирован пусть и небольшой, но рост промпроизводства (+0,3%).

Оценка

Промпроизводство – это относительно небольшая (около 30%), но важная часть ВВП.

Учитывая статистику за первый квартал, можно предположить, что и с ВВП в целом может произойти аналогичная картина: март может перекрыть падение января и февраля.

29 апреля мы узнаем оценку выпуска базовых отраслей (ВБО) и оценку МЭР по ВВП за 1 квартал. Напишем об этом в следующем обзоре.

Росстат же свою первую оценку ВВП за 1 квартал выдаст в мае.

Производство электроэнергии: -0,8%

Производство электроэнергии в марте составило 106 млрд. кВт-часов.

Это на 0,8% меньше, чем в марте прошлого года.

Это первое падение в 2026 году, до этого в январе и феврале наблюдался рост. Среднегодовые темпы вышли из зоны падения (+0,03%). В целом за 1 квартал зафиксирован рост (+1,8%).

За последние 12 месяцев (скользящий год) было произведено 1,20 трлн киловатт-часов электроэнергии.

При сохранении темпов первых трёх месяцев (+1,8%) производство за год составит около 1,22 трлн. кВт-час.

В этом случае год станет лучшим за всю историю наблюдений. Но делать выводы по динамике трёх месяцев пока рано.

Производство цемента: -17%

Производство цемента падало в феврале (-27%) и продолжило падать в марте (-17%).

Падение производства цемента анализируется в статье в Форбс: https://www.forbes.ru/biznes/554942-zamorozka-i-zamorozki-pocemu-spros-na-cement-padal-ves-god-i-prodolzit-snizat-sa

Одна из главных причин: падение строительства жилья. Один из крупнейших производителей цемента, «Цемрос», в прошлом году даже вынужден был приостановить работу двух своих заводов, а в этом — еще одного.

Если искать позитив в этой печальной статистике, то можно отметить, что темпы падения с -32% в январе и -27% в феврале замедлились до -17% в марте.

Реальные цены производителей падают (негатив)

После -5,2% по итогам февраля падение цен производителей* замедлилось до -1,8% годовых по итогам марта.

Потребительские цены за этот же период выросли на 5,9%.

Это означает, что в реальном выражении цены производителей снизились на 7,2%.

Реальные цены производителей падают, когда в экономике наблюдаются проблемы. Особенно хорошо это видно по кризисам 1998, 2008 и 2015 годов. Нынешние проблемы в экономике (резкое замедление роста ВВП) индикатор тоже отражает.

Грубо: с продажами у производителей настолько плохо, что они не могут проиндексировать свои цены даже на уровень потребительской инфляции.

Подробнее о ценах производителей как индикаторе см. "Когда рост цен говорит об улучшении в экономике" и "Дефляция под маской".

*- Цены производителей промышленных товаров (на товары, предназначенные для реализации на внутреннем рынке)

Рынок легковых, перспективы апреля: 119 тыс. (+17%)

По данным агентства «Автостат», регистрации легковых автомобилей на 17 неделе составили 26,7 тыс. шт.

Это на 13% больше аналогичной недели 2025 года. Уже одиннадцатую неделю подряд рынок выше, чем в прошлом году.

Рост ускорился, темпы по-прежнему вписываются в коридор улучшающейся динамики (пунктиры на графике).

Нарастающим итогом с начала года рынок сейчас выше, чем в прошлом году, но ниже, чем в 2024 году.

Как видно на примере 2022 года, траектория в течение года может заметно меняться.

Судя по недельным данным и по нашим расчётам, регистрации в апреле составят порядка 119 тыс. шт.

Оценка недельной давности (121 тыс.) немного снижена.

Апрель 2026 года, по новой оценке, будет на 17% больше прошлогоднего. Сохраняется «двузначный» (выше 10%) рост.

Низшей точкой нынешнего цикла падения остаётся октябрь 2025. Это особенно хорошо видно на следующем графике.

По итогам апреля 12-месячные продажи (за скользящий год) составят 1,36 млн., если оценка апреля верна.

1,307 млн. по итогам октября 2025, похоже, так и останутся минимумом для этого цикла.

Повторим, что это предварительные оценки апреля на основе статистики за первые четыре недели месяца.

Инфляция в апреле может снизиться до 5,7%

Среднесуточный рост цен с 1 по 20 апреля составил 0,009%, сообщил Росстат.

Эффект начала квартала (цены в первый месяц квартала сначала растут быстро, а потом рост затухает) проявляет себя в полной мере. Если текущий суточный темп сохранится до конца месяца, то по итогам апреля инфляция снизится до 5,73% годовых (в марте 5,86%). Но при этом инфляция останется выше итогов 2025 года (5,6%).

Важно отметить, что недельная инфляция (0,01% за 15 неделю) ниже, чем в прошлом году (0,11% за 15 неделю 2025 года).

Это означает, что на 14 неделе рост годовой инфляции остановился. На графике недельной инфляции об этом говорит положение красной линии ниже оранжевой.

Комментарий и оценка

Несмотря на снижение инфляции, снижение ставки ЦБ было явной ошибкой. Ошибочно оно не из-за инфляции, а по другой, более важной причине – низкая ставка не позволяет ЦБ проводить политику ускорения роста денежной массы. А такое ускорение крайне необходимо для ускорения экономики.

В СЛЕДУЮЩЕМ ОБЗОРЕ

- Экономика США;

- Выпуск базовых отраслей;

- Оценка ВВП за 1 квартал;

- Другая информация.

===

Телеграм: @m2econ

Макс: https://max.ru/m2econ

Навигатор: https://dzen.ru/a/ZPyf34uBfzz9x0pr