Иногда в учёте маркетплейсов появляется ситуация, которая на первый взгляд кажется простой.

Продавец работает с Ozon или Wildberries.

Товар продан.

Маркетплейс должен перечислить деньги.

Продавец подключает досрочный вывод.

Деньги приходят раньше обычного срока.

Но дальше начинается самое интересное.

Деньги приходят не от маркетплейса, а от банка.

И приходят не в полном объёме.

Например, маркетплейс должен продавцу 100 000 рублей.

На расчетный счет приходит 97 000 рублей.

Еще 3 000 рублей удержаны как комиссия за досрочную выплату.

И вот здесь у бухгалтера или финансового специалиста возникает нормальный вопрос:

Что это такое в учете?

Это факторинг?

Это оплата от маркетплейса?

Это оплата от банка?

Нужно ли заводить новый договор?

Кто выставляет комиссию?

Кого ставить контрагентом в поступлении денег?

И что вообще закрывать в 1С: долг маркетплейса или расчеты с банком?

Ситуация похожа на бытовую историю: вам должны вернуть долг в понедельник, но деньги пришли в пятницу, от брата должника, и еще не вся сумма — часть брат оставил себе “за срочность”. В жизни можно сказать: “Ну ладно, главное, деньги пришли”. В учете так не работает. В учете надо понять, чей долг закрыт, кто оказал услугу и почему сумма поступления меньше задолженности.

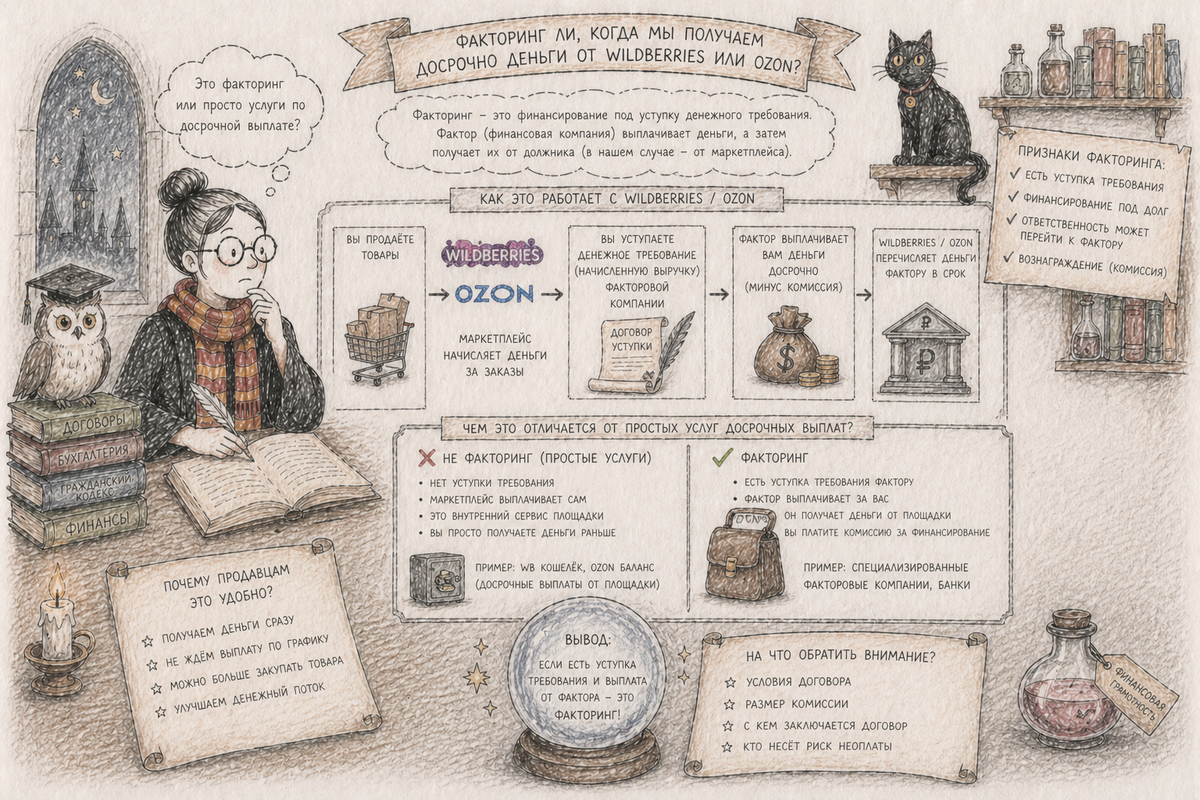

Почему деньги от банка не всегда означают факторинг

Когда в банковской выписке плательщиком указан банк, первое желание — назвать это факторингом.

Но для учета этого мало.

Факторинг — это не просто “деньги пришли от банка”. Факторинг — это когда есть финансирование под уступку денежного требования. То есть продавец уступает фактору, обычно банку или факторинговой компании, право получить деньги с должника.

В такой схеме появляются три участника:

продавец — тот, кому должны деньги;

должник — например, покупатель или маркетплейс;

фактор — банк или финансовая компания, которая финансирует продавца.

И главное: при факторинге есть уступка требования. То есть право получить деньги с должника переходит к фактору.

А в досрочных выплатах маркетплейсов часто происходит другое.

Продавец просто пользуется сервисом, который позволяет получить деньги раньше стандартного срока. Деньги могут физически прийти от банка, но это еще не значит, что продавец продал банку свою дебиторскую задолженность.

Поэтому важно не название в разговоре, а документы.

Если есть договор факторинга, уступка требования, уведомление о переходе требования — тогда это факторинг.

Если продавец просто нажал кнопку досрочного вывода, а в документах это отражено как услуга изменения срока перечисления денег или досрочная выплата, то это уже другая история.

В чем экономический смысл досрочной выплаты

Смысл досрочной выплаты простой:

маркетплейс должен продавцу деньги, но продавец хочет получить их раньше обычного срока и платит за это комиссию.

То есть у нас есть три суммы:

сумма долга маркетплейса — сколько маркетплейс должен продавцу;

сумма фактического поступления — сколько пришло на расчетный счет;

комиссия за досрочную выплату — сколько удержали за ускорение перечисления.

Например:

Маркетплейс должен продавцу: 100 000 руб.

На расчетный счет пришло от банка: 97 000 руб.

Комиссия за досрочную выплату: 3 000 руб.

В учете это нельзя воспринимать так, будто маркетплейс просто заплатил 97 000 рублей и остался должен еще 3 000 рублей.

Нет.

Если комиссия удержана правомерно и подтверждена документами, то долг маркетплейса закрывается на всю сумму 100 000 рублей:

97 000 рублей — деньгами;

3 000 рублей — расходом на услугу досрочной выплаты.

Вот эта логика и должна лечь в учет.

Кто выставляет комиссию за досрочную выплату

Здесь очень важный момент.

Комиссию выставляет не “кто попало” и не обязательно сам маркетплейс. Комиссию выставляет тот, кто по документам оказал услугу досрочной выплаты.

Это может быть:

сам маркетплейс;

финансовый сервис маркетплейса;

банк;

иная организация, указанная в отчете, УПД, счете-фактуре или акте.

Поэтому в учете нельзя автоматически решить: “Раз продажа была через Ozon, значит, комиссия всегда от Ozon” или “Раз деньги пришли от банка, значит, комиссия всегда от банка”.

Нужно смотреть документы.

Если в отчете маркетплейса комиссия отражена как услуга маркетплейса, поставщиком услуги будет маркетплейс или организация, указанная в отчете.

Если УПД или счет-фактуру на комиссию выставил банк, значит, поставщик услуги — банк.

Если в документах указана отдельная организация, например финансовый сервис площадки, значит, именно она и будет контрагентом по расходу.

Главное правило такое:

контрагент по комиссии — это тот, кто выставил документ на услугу досрочной выплаты.

А не тот, кто нам “не доперечислил” деньги.

Потому что удержанная комиссия — это не пропавшие деньги. Это отдельная услуга, за которую продавец заплатил путем удержания из выплаты.

Почему нельзя просто смотреть на банковскую выписку

Банковская выписка показывает только факт движения денег.

Она отвечает на вопрос: кто перечислил деньги и сколько пришло на расчетный счет.

Но она не отвечает полностью на другие вопросы:

почему пришла именно эта сумма;

какой долг закрыт этим платежом;

кто удержал комиссию;

какой документ подтверждает расход;

можно ли принять НДС к вычету;

нужно ли переносить задолженность с маркетплейса на банк.

Поэтому банковская выписка — это только один слой картины.

В учете по маркетплейсам нужно собрать три слоя:

отчет маркетплейса — показывает задолженность и удержания;

банковская выписка — показывает фактическое поступление;

документ на комиссию — показывает, кто оказал услугу и есть ли НДС.

Если смотреть только на выписку, можно легко сделать ошибку: поставить банк новым должником по продажам или, наоборот, закрыть маркетплейс не на всю сумму.

Кто остается должником по продажам

Если это не классический факторинг, а сервис досрочной выплаты, то по продажам должником обычно остается маркетплейс.

То есть продажи, отчет маркетплейса, комиссии площадки, удержания, возвраты и основная задолженность продолжают жить на Ozon или Wildberries.

Банк в этой схеме может быть только фактическим плательщиком денег.

Здесь полезно разделить две роли.

Первая роль — кто должен деньги по продажам.

Это маркетплейс.

Вторая роль — кто физически отправил платеж.

Это может быть банк.

Эти роли могут не совпадать.

Именно поэтому в 1С возникает развилка: можно вести учет упрощенно, а можно аккуратно через отдельную техническую аналитику.

Нужно ли заводить новый договор с маркетплейсом

Новый договор реализации с Ozon или Wildberries заводить не нужно.

Если вы и раньше отражали продажи, отчеты, комиссии и расчеты по основному договору с маркетплейсом, то этот договор остается основным.

Досрочная выплата не делает продажу другой продажей.

Она не меняет покупателя.

Она не меняет маркетплейс как сторону основного расчета.

Она только меняет срок и способ получения денег.

Поэтому новый договор реализации под досрочные выплаты заводить не надо.

Но можно и часто полезно завести отдельную техническую аналитику для досрочных выплат.

Например:

Ozon / основной договор — продажи и расчеты по отчетам Ozon.

WB / основной договор — продажи и расчеты по отчетам WB.

Банк или сервис выплат / договор “Досрочные выплаты” — поступление денег и комиссия за ускорение выплаты.

Это не новый договор продажи. Это рабочая аналитика для учета платежей и удержаний.

Вариант 1. Упрощенный учет: закрываем маркетплейс напрямую

Этот вариант подходит, если досрочные выплаты редкие и компания готова контролировать их вручную.

Суть такая:

деньги в выписке пришли от банка, но в документе поступления в 1С можно указать маркетплейс, потому что экономически закрывается долг маркетплейса.

Например:

Маркетплейс должен: 100 000 руб.

Пришло на расчетный счет: 97 000 руб.

Комиссия: 3 000 руб.

Тогда логика учета будет такой:

Дт 51 Кт 76 / 62 Ozon или WB — 97 000 руб.

Поступили деньги.

Дт 91.02 Кт 76 Ozon или WB — 3 000 руб.

Отражена комиссия за досрочную выплату.

В итоге задолженность маркетплейса закрыта полностью: 97 000 руб. деньгами и 3 000 руб. расходом.

Плюс этого варианта — он простой.

Минус — в банковской выписке плательщик банк, а в учете вы вручную ставите маркетплейс. Если таких операций много, сверка начинает превращаться в отдельный вид спорта, где победитель получает право закрыть месяц без нервного тика.

Вариант 2. Аккуратный учет: через отдельный контур досрочных выплат

Если досрочные выплаты идут регулярно, лучше не подменять банк маркетплейсом в поступлении денег.

Лучше разделить:

маркетплейс — должник по продажам;

банк или сервис выплат — фактический плательщик и/или поставщик услуги досрочной выплаты;

комиссия — отдельный расход.

Тогда в учете можно использовать отдельную аналитику, например:

76.МП — расчеты с маркетплейсом;

76.ДВ — расчеты по досрочным выплатам.

Названия и номера субсчетов могут быть другими. Главное — сама логика разделения.

Допустим:

Ozon должен продавцу: 100 000 руб.

Банк перечислил: 97 000 руб.

Комиссия за досрочный вывод: 3 000 руб.

Тогда схема такая.

Сначала переносим задолженность с маркетплейса на технический контур досрочной выплаты:

Дт 76.ДВ Кт 76.МП — 100 000 руб.

Это означает: конкретная часть долга маркетплейса будет закрыта через механизм досрочной выплаты.

Потом отражаем поступление денег от банка:

Дт 51 Кт 76.ДВ — 97 000 руб.

Потом отражаем комиссию:

Дт 91.02 Кт 76.ДВ — 3 000 руб.

После этого технический контур закрывается в ноль.

Что получилось:

долг маркетплейса уменьшился на 100 000 руб.;

деньги на расчетный счет пришли в сумме 97 000 руб.;

комиссия признана расходом 3 000 руб.;

банк не смешался с продажами;

маркетплейс не смешался с банковской выпиской.

Для 1С КА/ERP это обычно более чистый вариант.

Какого контрагента ставить в поступлении денег

Здесь нет одного ответа на все случаи. Есть выбор учетной схемы.

Если вы ведете упрощенно, то в поступлении денег можно поставить Ozon или WB, даже если в выписке плательщик банк.

Но это нужно понимать именно как упрощение: вы закрываете долг маркетплейса напрямую и сознательно не выделяете отдельный контур по банку.

Если вы ведете аккуратно, то в поступлении денег лучше ставить того, кто реально перечислил деньги по выписке.

То есть:

в поступлении денег — банк;

в расчетах по продажам — маркетплейс;

между ними — технический перенос задолженности;

комиссия — отдельным расходом на того контрагента, который выставил документ.

Этот вариант лучше, если выплаты регулярные, потому что потом проще сверять:

отчеты маркетплейса;

банковские поступления;

удержанные комиссии;

документы по НДС;

остатки по расчетам.

Как отражать комиссию, если есть НДС

Если на комиссию выставлен корректный документ с НДС, тогда ее можно отразить с выделением входного НДС.

Например, комиссия 3 000 руб., в том числе НДС.

Тогда логика такая:

Дт 91.02 Кт 76 — комиссия без НДС;

Дт 19 Кт 76 — входной НДС;

Дт 68.НДС Кт 19 — принятие НДС к вычету после регистрации счета-фактуры.

Но важный момент: НДС к вычету можно принимать только по корректному документу.

Если в УПД, счете-фактуре или отчете есть расхождения, странная арифметика, не совпадает база, сумма НДС не считается по ставке или не сходится итог с отчетом, лучше не торопиться с вычетом.

В такой ситуации безопаснее:

расход признать;

НДС временно не принимать к вычету;

направить запрос в маркетплейс, банк или сервис выплат;

получить исправленный документ;

после этого зарегистрировать НДС нормально.

1С может провести многое. Но если документ составлен некорректно, программа не должна становиться соавтором чужой ошибки.

Что делать, если комиссия удержана, но отдельного поступления по ней нет

Это нормальная ситуация.

Комиссию часто не перечисляют отдельным платежом. Ее удерживают из суммы выплаты.

То есть продавец не получает 100 000 руб. и потом не платит 3 000 руб. комиссии отдельным платежом.

Он сразу получает 97 000 руб.

Но в учете это все равно две разные операции:

получение денег — 97 000 руб.;

признание расхода на комиссию — 3 000 руб.

Удержание комиссии не означает, что расход можно не отражать. Наоборот, его нужно показать, чтобы закрыть всю сумму задолженности маркетплейса.

Иначе у вас останется хвост: маркетплейс вроде бы должен еще 3 000 руб., хотя на самом деле эта сумма ушла на оплату услуги досрочной выплаты.

Что делать, если документы выставляет банк

Если документ на комиссию выставляет банк, тогда именно банк будет контрагентом по расходу.

В этом случае логика аккуратной схемы особенно удобна.

Продажи остаются на маркетплейсе.

Поступление денег отражается от банка.

Комиссия отражается по банку.

Задолженность маркетплейса закрывается через перенос на технический контур.

То есть банк не становится покупателем ваших товаров. Он просто участвует в расчетах и оказывает услугу досрочной выплаты, если именно это следует из документов.

Что делать, если документы выставляет маркетплейс

Если комиссия за досрочную выплату отражена в отчете маркетплейса или документ выставлен самим маркетплейсом, то расход можно отражать на маркетплейс.

Тогда даже при аккуратной схеме нужно смотреть, как лучше разложить аналитику:

поступление денег может быть от банка;

долг по продажам — на маркетплейсе;

комиссия — на том контрагенте, который указан в документе.

Если документ на комиссию от маркетплейса, значит поставщик услуги — маркетплейс.

Если документ от банка, значит поставщик услуги — банк.

Именно документы отвечают на вопрос: кто выставил комиссию.

Почему не стоит сразу использовать механизм факторинга в 1С

Факторинг нужен тогда, когда действительно есть финансирование под уступку денежного требования.

Если уступки нет, отдельного договора факторинга нет, а операция по смыслу является досрочной выплатой или изменением срока перечисления денег, то использование механизма факторинга может только усложнить учет.

Получится, что экономически у вас обычная досрочная выплата, а в 1С вы построили схему как для уступки требования. Потом придется объяснять, почему факторинг есть в учете, но нет в документах.

Что закрепить для себя как рабочее правило

Для Ozon и Wildberries можно использовать такое внутреннее правило:

Досрочные выплаты маркетплейсов учитываются не как факторинг, если по документам нет уступки денежного требования. Основная задолженность по продажам ведется по маркетплейсу. Деньги могут поступать от банка или финансового сервиса. Комиссия за досрочную выплату отражается отдельным расходом на того контрагента, который выставил документ на услугу.

Это правило сразу снимает большую часть путаницы.

Потому что мы перестаем смешивать три разных вопроса:

кто должен деньги;

кто перечислил деньги;

кто оказал услугу и удержал комиссию.

Самый короткий вывод

Если продавец подключил досрочный вывод денег на Ozon или Wildberries, важно не просто увидеть, что деньги пришли раньше.

Важно увидеть полную картину:

деньги пришли не от маркетплейса, а от банка или финансового сервиса;

пришли не в полном объеме, потому что удержана комиссия;

долг по продажам обычно остается долгом маркетплейса;

комиссию выставляет тот, кто указан в документах как поставщик услуги досрочной выплаты;

удержанную комиссию нужно отразить отдельным расходом;

НДС по комиссии можно принимать к вычету только по корректному документу;

факторинг возникает только там, где есть уступка денежного требования.

Именно поэтому в 1С нельзя ориентироваться только на банковскую выписку.

Банковская выписка показывает, кто отправил деньги.

Отчет маркетплейса показывает, какой долг закрывается.

Документ на комиссию показывает, кто оказал услугу и какую сумму удержал.

Когда эти три слоя разложены отдельно, учет становится понятным. А когда их смешивают, появляется классическая история: деньги пришли, сумма не сходится, контрагент не тот, комиссия где-то потерялась, а закрытие месяца смотрит на нас как человек, которому только что объяснили правила Wildberries.