После процессной калькуляции логично перейти к более конкретной производственной модели — попередельной калькуляции себестоимости.

Процессная калькуляция показывает, как стоимость формируется по производственным процессам. Но в некоторых производствах эти процессы выстроены не просто как набор участков, а как последовательная цепочка, где результат одного этапа становится исходным материалом для следующего.

Именно такой этап в производстве называется переделом.

На одном переделе сырьё превращается в полуфабрикат. Потом этот полуфабрикат переходит дальше, снова обрабатывается, снова получает дополнительную стоимость, и только после нескольких стадий появляется готовая продукция.

В такой логике себестоимость нельзя качественно понять одной общей суммой. Нужно видеть, сколько стоит каждый передел и как стоимость переносится дальше по производственной цепочке.

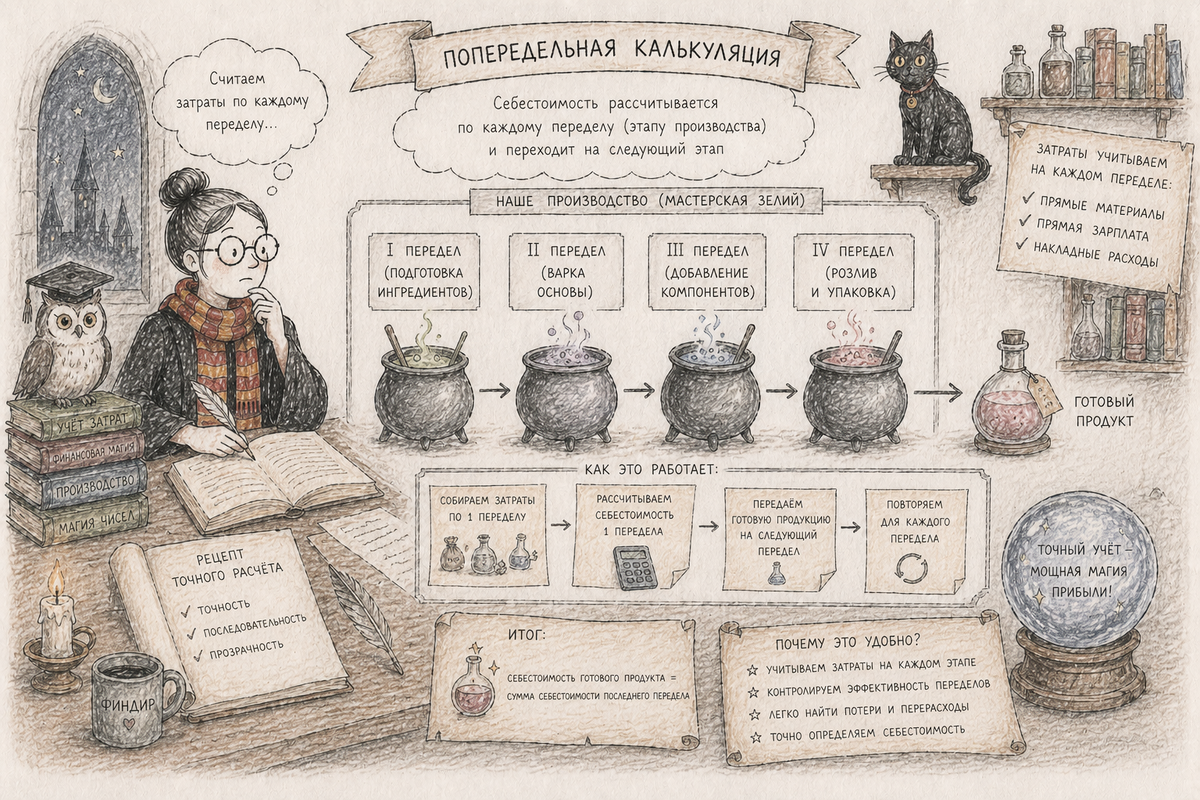

Что такое передел

Передел — это законченная стадия технологического процесса, после которой появляется промежуточный результат.

Этот результат может быть:

полуфабрикатом, который пойдёт дальше в производство;

промежуточным продуктом, который можно оценить отдельно;

готовой продукцией, если это последний передел.

Например, в производстве металла один передел связан с подготовкой сырья, другой — с плавкой, третий — с прокатом. В пищевом производстве сначала может идти подготовка сырья, затем смешивание, термообработка, фасовка. В производстве щебня можно отдельно анализировать добычу, дробление, сортировку, хранение и отгрузочную подготовку.

Смысл везде один: продукт не появляется сразу. Он проходит путь, и на каждом участке этого пути к нему добавляется стоимость.

Чем попередельная калькуляция отличается от процессной

Процессная калькуляция — более широкое понятие. Она говорит: смотрим на себестоимость через процессы.

Попередельная калькуляция говорит точнее: смотрим на себестоимость через последовательные технологические стадии, где результат предыдущей стадии переходит в следующую.

Разница важная.

Если компания просто хочет понять, сколько стоит работа конкретного участка, ей может хватить процессной логики. Но если продукт проходит несколько стадий, и на каждой стадии формируется собственный промежуточный результат, появляется необходимость именно в попередельном подходе.

Здесь важно не только собрать затраты по каждому этапу, но и правильно передать стоимость с одного передела на другой.

Как формируется себестоимость при попередельном методе

Логика расчёта строится постепенно.

На первом переделе собираются затраты, которые относятся к этой стадии: сырьё, материалы, энергия, труд, амортизация оборудования, ремонт, потери, отходы. После завершения передела получается полуфабрикат или промежуточный продукт. Его стоимость складывается из затрат первого передела.

Затем этот полуфабрикат передаётся на следующий передел. Для второго передела он уже становится входной стоимостью. К ней добавляются новые затраты второй стадии. После этого стоимость снова увеличивается и переходит дальше.

Так себестоимость как будто «нарастает» по цепочке.

На выходе готовый продукт содержит в себе стоимость всех пройденных переделов.

Простой пример

Если совсем просто, можно представить приготовление слоёного торта.

Сначала пекут коржи. Это первый этап: продукты, время, духовка, испорченный первый корж, потому что «ну почти получилось». Потом готовят крем. Это второй этап. Затем собирают торт, украшают, охлаждают, упаковывают.

Если считать только итоговую стоимость торта, мы увидим общую сумму. Но не поймём, где возникла основная нагрузка. Может быть, дорогими были ингредиенты. Может быть, много времени ушло на сборку. Может быть, украшения стоили как маленький семейный праздник.

В производстве то же самое. Итоговая себестоимость важна, но для управления нужно понимать, на каком этапе она сформировалась.

Почему попередельный метод важен для производства

В многостадийном производстве итоговая себестоимость сама по себе мало объясняет. Если готовый продукт стал дороже, нужно понять, на каком переделе возникло отклонение.

Проблема могла появиться на входе: выросла цена сырья или ухудшилось его качество. Она могла возникнуть в середине цепочки: увеличились потери, снизился выход полуфабриката, вырос расход энергии, произошёл простой оборудования. А могла проявиться на последнем этапе: увеличились затраты на упаковку, фасовку, контроль качества или доработку.

Если учёт не разделяет переделы, все эти причины смешиваются в одной итоговой себестоимости. Компания видит рост затрат, но не видит его источник.

Попередельная калькуляция нужна для того, чтобы себестоимость перестала быть общей цифрой и стала картой производственной цепочки.

Что особенно важно учитывать

В попередельном методе есть несколько чувствительных мест.

Первое — полуфабрикаты. Если результат одного передела переходит дальше, его нужно оценить корректно. Иначе ошибка первого этапа будет тянуться по всей цепочке.

Второе — незавершённое производство. На конец месяца часть продукции может находиться между переделами или внутри конкретного передела. Она уже потребила часть затрат, но ещё не стала готовой продукцией. Если это не разделить, себестоимость готового выпуска будет искажаться по периодам.

Третье — потери и отходы. В многостадийном производстве они особенно важны, потому что потери на раннем переделе влияют на себестоимость всех следующих стадий. Если выход полуфабриката снизился, стоимость единицы дальше по цепочке растёт.

Четвёртое — побочная продукция. В некоторых производствах на одном переделе может появляться не только основной продукт, но и побочные продукты, возвратные отходы или материалы, которые можно использовать повторно. Тогда нужно отдельно определить, как они уменьшают или перераспределяют себестоимость основного выпуска.

Где метод применяется

Попередельная калькуляция особенно хорошо подходит для производств, где есть выраженная технологическая последовательность.

Это переработка сырья, металлургия, химическое производство, пищевая промышленность, производство строительных материалов, текстиль, деревообработка, нефтепереработка, производство полуфабрикатов, дробильно-сортировочные комплексы.

Общий признак один: продукт проходит несколько стадий, и каждая стадия меняет его состояние и стоимость.

Если производство устроено именно так, попытка считать себестоимость только общей суммой по месяцу будет слишком грубой. Она покажет результат, но не объяснит его.

Пример из производственной логики

Представим производство строительных материалов.

Сначала добывается сырьё. На этом этапе возникают затраты на технику, топливо, персонал, взрывные работы или подготовку массива, если речь идёт о карьере.

Затем сырьё поступает на дробление. Здесь появляются затраты на оборудование, электроэнергию, износ дробилок, ремонт, персонал участка.

После этого материал идёт на сортировку. На этом переделе важны выходы по фракциям, отсев, потери, качество классификации.

Если смотреть только на итоговую себестоимость тонны готовой продукции, можно не понять, где возникла проблема. Себестоимость могла вырасти из-за добычи, из-за дробления, из-за снижения выхода нужной фракции или из-за роста затрат на сортировку.

Попередельная калькуляция позволяет разложить этот рост по стадиям и увидеть, какой участок действительно влияет на результат.

Как метод помогает управлять

Главная ценность попередельной калькуляции — в том, что она связывает финансы с технологией.

Финансовый результат перестаёт быть отдельной таблицей, а себестоимость начинает объясняться через реальные производственные процессы. Руководитель видит не просто рост затрат, а конкретный передел, где этот рост появился.

Это позволяет принимать более точные решения: пересматривать нормы расхода, анализировать выход полуфабрикатов, работать с потерями, сравнивать эффективность участков, оценивать влияние ремонтов, простоев, качества сырья и загрузки оборудования.

То есть попередельный метод переводит разговор о себестоимости из общей плоскости в конкретную производственную.

Где метод может искажать картину

Как и любой метод, попередельная калькуляция требует аккуратной настройки.

Если переделы выделены слишком крупно, управленческая информация теряется. Например, несколько разных технологических стадий объединены в один общий производственный блок, и компания снова не видит, где именно возникло отклонение.

Если переделы выделены слишком мелко, учёт становится тяжёлым. Сотрудники начинают тратить много времени на фиксацию движений, а сама модель становится сложнее, чем управленческая польза от неё.

Опасность есть и в неправильной оценке полуфабрикатов. Если стоимость передаётся между стадиями неточно, ошибка будет накапливаться. На последнем переделе она может выглядеть как проблема готовой продукции, хотя причина возникла гораздо раньше.

Поэтому в попередельной калькуляции важно не просто «разбить производство на этапы», а выделить именно те переделы, которые действительно объясняют экономику.

Как это проявляется в 1С

В 1С и аналогичных системах попередельная логика обычно строится через производственные этапы, полуфабрикаты, выпуск, списание материалов, распределение производственных расходов и расчёт себестоимости по стадиям.

Система может поддержать такую модель, но она не определит за компанию, где заканчивается один передел и начинается другой. Это методический вопрос.

Если технологическая цепочка описана правильно, система помогает видеть движение стоимости: от сырья к полуфабрикату, от полуфабриката к следующему переделу, от последнего передела к готовой продукции.

Если же переделы в системе не соответствуют реальному производству, отчёты будут формироваться, но управленческий смысл будет слабым. Тогда себестоимость вроде бы рассчитана, но понять причины отклонений всё равно сложно.

Чем попередельный метод отличается от позаказного

Позаказный метод строится вокруг заказа. Его главный вопрос: сколько заработал конкретный заказ.

Попередельный метод строится вокруг технологической цепочки. Его главный вопрос: как стоимость формируется по стадиям производства.

Если бизнес индивидуальный, проектный, с разными заказами, важнее позаказная логика. Если бизнес потоковый, многостадийный, с полуфабрикатами и последовательной переработкой, важнее попередельная.

Иногда эти методы могут сочетаться. Например, компания выполняет заказ клиента, но сам заказ проходит несколько переделов. Тогда важно видеть и экономику заказа, и стоимость прохождения через стадии производства.

Главная ошибка

Самая частая ошибка — считать, что попередельная калькуляция нужна только для бухгалтерского расчёта себестоимости.

На самом деле её управленческий смысл гораздо шире. Она нужна не просто для того, чтобы распределить затраты между готовой продукцией и незавершённым производством. Она нужна для того, чтобы понять, на каком этапе производство создаёт стоимость, а на каком начинает её терять.

Если компания видит только готовую продукцию на выходе, она управляет итогом. Если она видит переделы, она начинает управлять причинами.

Финал

Попередельная калькуляция нужна там, где продукт проходит несколько последовательных стадий, и каждая из них добавляет свою часть стоимости.

Она помогает увидеть не только итоговую себестоимость, но и путь её формирования: от сырья к полуфабрикату, от полуфабриката к следующей стадии, от последнего передела к готовой продукции.

Попередельная себестоимость — это способ понять, где именно в производственной цепочке создаётся стоимость, где возникают потери и какой передел влияет на итоговый результат.