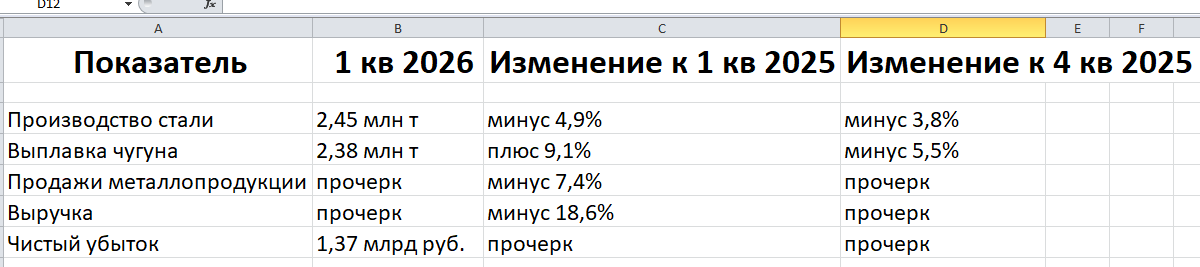

...Магнитогорский металлургический комбинат (ММК) — одно из крупнейших предприятий российской металлургической отрасли — в первом квартале 2026 года сократил производство стали на 4,9 процента по сравнению с аналогичным периодом 2025 года, до 2,45 миллиона тонн, и нарастил показатель чугуна на 9,1 процента, до 2,38 миллиона тонн. Об этом говорится в операционных и финансовых результатах компании за январь-март, опубликованных на ее сайте...

Приветствую всех друзей, коллег и дорогих читателей! Снова на связи тот "древний" инвестор, который в 90-х видел, как простаивали металлургические комбинаты , а сталь продавали по цене чугуна. Сейчас — другая история, но вопросы те же.

Металлургия — зеркало экономики

Друзья, ММК отчитался за первый квартал 2026 года. Выручка упала на 18,6%, продажи металлопродукции — на 7,4%, чистый убыток — 1,37 млрд рублей. Производство стали сократилось на 4,9%. Комбинат не увольняет сотрудников, а перераспределяет. Но это не помощь, а отсрочка.

Прекрасно помню, как в 2008-м металлурги рухнули следом за строительством. Сейчас — та же песня. Стройка стоит, ипотека дорогая, сталь не нужна. Давайте разбираться, что случилось, почему это важно и что делать инвестору.

Цифры и факты

Что это значит:

- Стали производят меньше — спрос упал.

- Выручка упала сильнее, чем продажи — значит, снизились и цены.

- Чистый убыток — не катастрофа (1,37 млрд при выручке ~100 млрд), но тревожный звоночек.

Почему так произошло

Причины (очевидные и не очень):

1. Высокая ключевая ставка (15% → 14,5%). Ипотека дорогая — стройка встала. Сталь не нужна.

2. Падение внутреннего спроса. Промпроизводство не растёт, инфраструктурные проекты сворачиваются или замораживаются.

3. Рост налогов. Налог на сверхприбыль металлургов — это бьёт по инвестициям и рентабельности.

4. Экспортные пошлины. Продавать за границу сложно, да и невыгодно при крепком рубле.

5. Крепкий рубль. Экспортная выручка в рублях падает, а долгов и капитальных затрат много.

Что это значит для ММК и его акционеров

Для компании:

- Прибыль упадёт. В 1 квартале уже убыток. За год может быть 0 или минус.

- Дивидендов не будет. ММК платил 10–12% годовых. В 2026 году — скорее всего, ничего.

- Долговая нагрузка вырастет. Прибыли нет — платить проценты сложнее.

Для акционеров:

- Акции упадут. Цена ММК (~25 руб.) может уйти к 15–16.

- Дивидендов не ждать. Продавать сейчас или держать? Если верите в восстановление стройки (и снижение ставки) — держите. Если нет — продавайте.

Что будет дальше (мой скромный прогноз)

Краткосрочно (2–3 квартала 2026):

- Ставка останется высокой (13–14%). Стройка не оживёт. Спрос на сталь не вырастет.

- ММК будет работать с убытком или нулевой прибылью.

- Акции — в диапазоне 15–18 руб.

Среднесрочно (2027–2028):

- Если ставка упадёт до 10–12%, стройка оживёт, спрос на сталь вырастет.

- ММК восстановит прибыль и дивиденды.

- Акции могут вырасти до 25–30 руб.

Что делать инвестору

Если вы держите акции ММК:

Решайте сами. Я бы продал и переложился в Сбер или Лукойл. Там дивиденды есть сейчас, а не «когда-нибудь».

Если вы хотите купить:

- Ждите 15 руб. Это цена, при которой дивидендная доходность в будущем (через 1–2 года) может быть 10–12%.

Если вы не держите и не хотите:

- Смотрите на другие металлургов: НЛМК отчитается позже. У него ситуация может быть лучше (экспорт, ниша).

Личный опыт (как друг ошибся в металлургах в 2012-м)

В 2012 году он продал большой объём ММК. Думал, что металлурги умрут. Через 2 года акции выросли, а дивиденды за это время составили приличную сумму.

Мораль: Металлурги — циклический бизнес. На дне их не продают, а покупают. Но сейчас не дно.

Прогноз по России (коротко и скромно)

1. Металлурги будут страдать, пока ставка высокая. Стройка стоит — сталь не нужна.

2. Дивидендов не ждать в 2026 году. ММК, НЛМК, Северсталь могут не заплатить.

3. Акции металлургов — не для дивидендного портфеля. Только для тех, кто верит в снижение ставки и готов ждать.

4. Бюджет — главный риск. Если Минфин разгонит расходы, ставка не упадёт, а металлургам будет ещё хуже.

Вместо заключения

Друзья, ММК отчитался плохо. Выручка упала, убыток, дивидендов нет. Это не катастрофа, а симптом. Экономика в стагнации, стройка в коме, металлурги — в минусе.

Для инвестора это значит:

- Не держать металлургов в дивидендном портфеле. Сейчас они не платят.

- Если верите в снижение ставки — покупайте на дне. Дно — когда все продают.

- Если не верите — продавайте. Деньги лучше работают в Сбере и Лукойле.

P.S. В 1998-м металлурги тоже были в минусе. Потом выросли. Но это было после дефолта и девальвации. Сейчас — не 1998-й.

P.P.S. Если ММК упадёт до 15 — можно брать на долгий срок. Но не ждите дивидендов в 2026 году.