Если ставки по ипотеке отпугивают своей величиной, есть смысл обратиться к другим способам покупки квартиры.

Чаще всего покупатели в Москве рассматривают рассрочку: при наличии внушительного капитала на руках этот инструмент выглядит привлекательнее, но требует точного расчёта — особенно в сегментах бизнес и премиум, где суммы сделок исчисляются десятками миллионов.

Узнали у специалиста отдела продаж застройщика «Страна Девелопмент», в каких ситуациях рассрочка становится эффективным финансовым рычагом, а когда разумнее взять классическую ипотеку.

Что такое рассрочка?

Если ипотека — это марафон в среднем на 5 лет* с процентами, то рассрочка — своеобразный спринт. Вы платите напрямую застройщику без переплат по процентам, но за более короткий срок.

*по данным Сбера

Кому подойдёт рассрочка:

- тем, кто ждёт или уже имеет на руках крупную сумму — например, от продажи старой квартиры, закрытия вклада, и тд;

- тем, кто хочет зафиксировать цену на старте, пока дом строится.

Разбираем на примерах: что выгоднее?

Для наглядности и сравнения условий мы рассчитали два проекта: бизнес и премиум-класса.

2-комнатная квартира в ЖК «Страна.Озёрная», бизнес-класс

Площадь 51,6 кв.м, цена без скидок 33,8 млн руб.

Условия по рассрочке:

- Цена со скидкой 17,7% — 27,8 млн руб.

- Первый взнос — 30% (8,3 млн руб.)

- Далее 7 месяцев по 120 тыс. руб., до 15.12.2026 остаток — 18,8 млн руб.

Условия по стандартной ипотеке:

- Цена со скидкой 23% — 26,1 млн руб.

- Ставка — 19%

- Срок кредита — 20 лет

- Ежемесячный платеж — 287 тыс. руб.

- Общая переплата банку за весь срок — больше 51 млн руб.

Вывод: рассрочка выглядит заманчиво из-за низкого ежемесячного платежа — 120 тыс. руб. против 287 тыс. руб. Но есть нюанс: в данном предложении перейти на ипотеку в конце срока нельзя. Условия о возможности перехода зависят от программы рассрочки.

Если нет гарантированных 18,8 млн к декабрю 2026 года — это риск. В таком случае ипотека, несмотря на переплату, кажется безопаснее: вы сразу входите в понятный график платежей без стресса в финале.

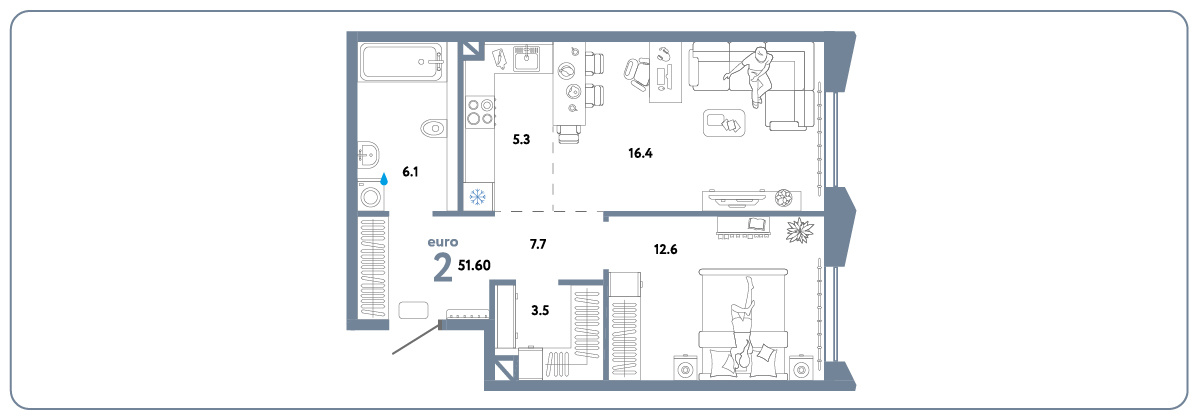

1-комнатная квартира в ЖК «Репаблик», премиум-класс

Площадь 44,3 кв.м, цена без скидок 50,4 млн руб.

Условия по рассрочке:

- Цена со скидкой 9% — 45,8 млн руб.

- Первый взнос — 30% (13,7 млн руб.)

- Главная фишка — 0 руб. ежемесячных платежей, весь остаток вносится одним итоговым траншем через 12 месяцев.

Условия по стандартной ипотеке:

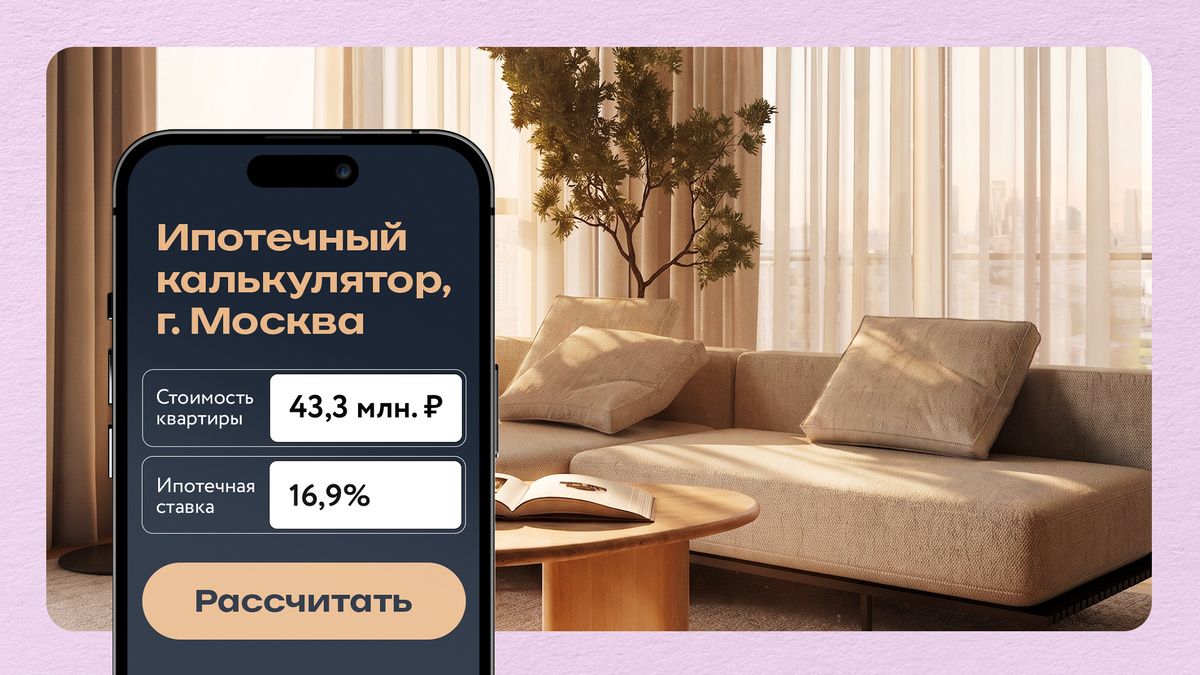

- Цена со скидкой 14% — 43,3 млн руб.

- Ставка — 16,9%

- Срок кредита — 30 лет

- Ежемесячный платёж — от 430 тыс.руб.

- Общая переплата банку за весь срок — до 124,4 млн. руб.

Ежемесячный платёж — от 430 тыс. руб. — выгоднее на 2,5 млн руб., но при ставке 16,9% только за первый год вы отдадите банку около 5,12 млн руб. в виде процентов.

Здесь рассрочка математически выигрывает у ипотеки на короткой дистанции.

Вы замораживаете цену, не платите банку целый год, а ваши деньги в это время могут лежать на депозите под высокий процент. Если условия программы предусматривают возможность и решите перейти в ипотеку через год, то финансовый результат будет лучше, чем если бы вы взяли кредит сразу. В этом случае рассрочка становится инструментом сохранения капитала.

Важно: расчёты, цены и ставки по ипотеке актуальны для выбранных квартир, условий конкретных банков и на дату публикации статьи.

Какую стратегию выбрать?

Чтобы понять, что будет выгоднее, мы разобрали четыре типичных сценария:

1. Вы можете выплатить всю сумму за квартиру не за 30 лет, а за 3 года

Что выбрать: ипотеку

Почему: при досрочном погашении переплата по процентам банку будет гораздо меньше, чем разница в цене с рассрочкой — в большинстве случаев, при выборе рассрочки скидка на квартиру предоставляется меньше, чем при выборе ипотеки.

При этом свободные деньги, которые вы сэкономите после всех выплат, можно вложить в облигации и заработать.

2. Ваши деньги в бизнесе, но вы не можете ими воспользоваться / Вы получили годовую премию

Что выбрать: рассрочку

Почему: если рассматривать вариант рассрочки с нулевыми платежами в течение года, то это гораздо выгоднее, чем ежемесячно вынимать из оборота крупные суммы.

А так вы платите только первый взнос, а остальные деньги продолжают приносить доход в вашем деле ещё целый год. Если это премия, то её можно положить на депозит.

3. Вы продали старую квартиру из наследства, но суммы недостаточно для покупки, а больше средств у вас нет

Что выбрать: ипотека с большим первым взносом /рассрочка под вопросом

Почему: рассрочка здесь может быть рискованной, так как есть вероятность, что вам будет нечем закрыть большой финальный платеж — поэтому здесь нужна консультация брокера.

А вот в ипотеке с большим первоначальным взносом ваш ежемесячный платёж будет комфортным, особенно, если ставка будет не 19%,

а 15% — например, при субсидированных программах или условий банков.

4. Вы зарабатываете 120 тыс. рублей в месяц, и у вас нет накоплений

Что выбрать: подождать, или сменить стратегию

Почему: для проектов бизнес и премиум-классов в Москве с таким доходом не одобрят ипотеку, а рассрочка станет непосильной нагрузкой. В этом случае лучше рассмотреть ипотеку в комфорте-классе. Если говорить о Москве, то обратите внимание на проекты Страны «Страна.Парковая» и «Страна.Заречная».

Что в итоге?

Рассрочка в 2026 году — это гибкость. Она позволяет сохранить средства и не отдавать сразу всю сумму из своего дела или со счёта. Она экономит деньги на дополнительных банковских затратах в виде страховок и комиссий.

И самое главное, она даёт возможность заработать на разнице ставок. Держать остаток суммы на вкладе и платить застройщику из полученных процентов — рабочая схема.

Ипотека — это стабильность без рисков. Вы платите фиксированные платежи весь срок кредита без мыслей, что через год после заключения договора о покупке вам нужно отдать внушительную сумму, который у вас может не оказаться.

В Стране брокеры помогут определиться с правильной стратегией и расскажут, как взять ипотеку с низкой процентной ставкой или оформить рассрочку с наибольшей для вас выгодой.