Два моих знакомых несколько лет назад оказались в похожей ситуации. У обоих были кредиты. У обоих появились свободные деньги. И оба приняли противоположные решения.

Виктор — методичный, осторожный, не любит неопределённости. Решил сначала закрыть все долги — потребительский кредит под 19% и рассрочку на технику под 0% но с реальной переплатой. Два года направлял все свободные деньги на погашение. Инвестировать не начинал пока последний долг не был закрыт.

Игорь — аналитический, спокойно относится к числам, хорошо переносит неопределённость. У него была ипотека под 8.5% взятая в удачный момент. Посчитал что рынок исторически даёт больше — и начал инвестировать параллельно с ипотечными платежами. Четыре года платил ипотеку и одновременно пополнял брокерский счёт.

Сегодня Виктор говорит что ни разу не пожалел о своём решении. Спит спокойно, нет фонового стресса, чувствует что земля под ногами твёрдая. Портфель начал позже — но начал без долгового груза.

Игорь говорит что финансово выиграл — портфель за четыре года вырос значительно больше чем сэкономил бы на процентах по ипотеке. Но признаёт что нервничал в моменты когда рынок падал а ипотечный платёж никуда не девался.

Оба довольны своим решением. Оба приняли правильное решение — для себя.

1. Математика которая говорит одно

Начнём с цифр — они важны даже если не являются единственным аргументом.

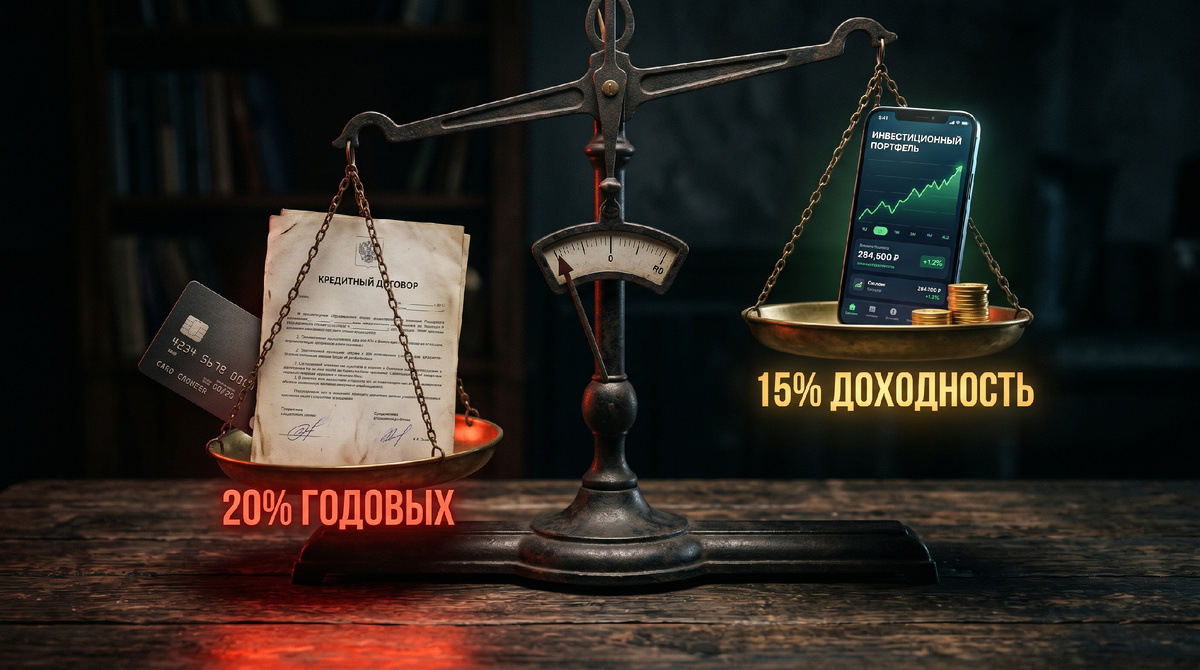

Базовый принцип простой. Если ставка по кредиту выше ожидаемой доходности инвестиций — математически выгоднее гасить кредит. Если ставка по кредиту ниже ожидаемой доходности — математически выгоднее инвестировать параллельно.

Для российских реалий 2026 года с учётом высокой ключевой ставки ЦБ картина выглядит так.

Потребительские кредиты — 20-25% годовых. Это однозначно гасить в первую очередь. Никакая инвестиция не даёт гарантированных 20-25% годовых на длинном горизонте.

Автокредиты — 15-20% годовых. Тоже выгоднее гасить чем инвестировать — за редким исключением когда у вас есть высококонсервативные инструменты с сопоставимой доходностью.

Ипотека взятая до роста ставок — 7-9% годовых. Здесь уже нет однозначного ответа. Консервативный портфель из ОФЗ и дивидендных акций исторически даёт сопоставимую или чуть большую доходность. Математически инвестировать параллельно может быть выгоднее.

Накопительный счёт под 16-18% годовых в 2026 году — если у вас кредит под 8% и накопительный счёт под 17%, математика говорит держать кредит и копить на счёте. Разница в 9% в вашу пользу.

Именно по такой логике действовал Игорь. Его ипотека под 8.5% была дешевле ожидаемой доходности портфеля. Математика была на его стороне.

2. Психология которая говорит другое

Но человек не является финансовым калькулятором. И здесь начинается самое интересное.

Долг создаёт психологическую нагрузку которую сложно оцифровать но легко почувствовать. Фоновая тревога. Ощущение что вы не свободны. Зависимость от работодателя — нельзя уволиться потому что нечем платить кредит. Напряжение в отношениях — финансовый стресс влияет на всё вокруг.

Исследования показывают что снижение долговой нагрузки уменьшает уровень тревожности значительно — и это напрямую влияет на качество принимаемых решений. Человек без долгов принимает более взвешенные карьерные и финансовые решения — потому что не действует из страха.

Виктор два года гасил кредиты и не инвестировал. Математически он мог бы заработать больше если бы инвестировал параллельно. Но психологически он получил нечто что не считается деньгами — спокойствие, уверенность, твёрдую почву под ногами. Это позволило ему после закрытия долгов инвестировать агрессивнее и спокойнее переносить рыночные падения.

Игорь выиграл математически. Но признаёт — когда рынок падал на 20-25% а ипотечный платёж требовал своего каждый месяц, это было психологически тяжело. Несколько раз был близок к тому чтобы продать всё и закрыть ипотеку досрочно. Удержался — и оказался прав финансово. Но далеко не каждый человек способен выдержать это давление.

3. Метод снежного кома — когда математика уступает психологии намеренно

Есть популярный подход к погашению долгов который математически неоптимален — но психологически эффективен.

Суть простая. Вместо того чтобы гасить сначала самый дорогой кредит — гасите сначала самый маленький по остатку долга. Неважно какая ставка. Важно закрыть его быстро и почувствовать победу.

Математически правильнее гасить самый дорогой кредит первым — так вы экономите больше на процентах. Но психологически победа над маленьким долгом создаёт импульс и мотивацию продолжать. Люди которые используют метод снежного кома реже бросают процесс погашения на полпути.

Виктор использовал именно этот метод. Сначала закрыл рассрочку на технику — небольшой остаток, быстрая победа. Потом потребительский кредит. Психологический импульс от каждого закрытого долга помогал не останавливаться.

Это не глупость и не финансовая безграмотность. Это честное признание что мотивация важна не меньше математики — особенно на длинной дистанции.

4. Три вопроса которые помогут принять решение

Универсального ответа нет. Но есть три вопроса которые помогают найти правильный ответ для вашей конкретной ситуации.

Первый вопрос — какая ставка по кредиту? Если выше 15% — гасите в первую очередь, математика однозначна. Если ниже 10% — можно рассматривать параллельное инвестирование. Если между 10% и 15% — зависит от следующих двух вопросов.

Второй вопрос — как вы переносите неопределённость? Если долг создаёт постоянный фоновый стресс который влияет на сон, работу и отношения — это реальная стоимость которую нужно учитывать. Психологический комфорт имеет денежное выражение через качество решений которые вы принимаете.

Третий вопрос — есть ли у вас финансовая подушка? Если нет — сначала подушка, потом выбор между погашением и инвестированием. Без резерва любой нештатной ситуации вы будете вынуждены брать новый кредит или продавать инвестиции в худший момент.

Виктор на первый вопрос отвечал — ставки высокие, гасить. На второй — стресс от долга реальный, гасить. Решение было очевидным.

Игорь на первый вопрос отвечал — ставка низкая, можно инвестировать. На второй — переношу нормально. На третий — подушка есть. Его решение тоже было обоснованным.

5. Порядок действий который работает для большинства

Несмотря на то что универсального ответа нет — есть универсальный порядок приоритетов.

Первое — создайте финансовую подушку минимум три месяца расходов. Это приоритет номер один перед любыми другими решениями.

Второе — закройте все кредиты со ставкой выше 15% как можно быстрее. Это гарантированная доходность которую не даёт ни один консервативный инструмент.

Третье — откройте ИИС и внесите деньги для получения налогового вычета. Гарантированные 13% от государства это отдельная история которую не стоит откладывать независимо от долгов.

Четвёртое — кредиты со ставкой ниже 10% можно обслуживать по графику и инвестировать параллельно если вы психологически комфортно это переносите.

Пятое — слушайте себя. Если долг не даёт спать — закройте его даже если математика говорит другое. Спокойный сон и ясная голова стоят дороже нескольких процентов разницы в доходности.

Посчитайте прямо сейчас

Выпишите все ваши текущие кредиты с остатками и ставками. Разделите их на две колонки — выше 15% и ниже 15%. Первая колонка это ваш приоритет на ближайшие месяцы. Вторая — повод задуматься о параллельном инвестировании.

Напишите в комментариях: вы гасите кредиты перед инвестированием или делаете всё одновременно — и какой подход кажется вам более правильным?