Когда я уходил из найма в консалтинг — был уверен что финансово готов. Подушка безопасности есть, первые клиенты намечаются, доход по прогнозу должен был вырасти. Всё выглядело разумно на бумаге.

Первый год оказался уроком которого я не ожидал. Не потому что не было клиентов — клиенты были. А потому что финансовая система которую я выстраивал годами в найме — перестала работать в новых условиях. И я не понимал почему деньги исчезают несмотря на то что зарабатываю больше чем раньше.

Параллельно я наблюдал за Костей — дизайнером фрилансером которого знал несколько лет. Костя зарабатывал хорошо — в удачные месяцы его доход превышал 200 000 рублей. Но каждый январь он занимал деньги до первого крупного проекта. Каждый раз когда заболевал — паниковал потому что счета не ждут. Налоговая однажды прислала требование на сумму которую он не ожидал — оказалось накопился долг за несколько кварталов.

Костя не транжира и не безответственный человек. Он просто использовал финансовую модель наёмного работника в ситуации которая требует совершенно другого подхода.

1. Скрытая цена свободного графика

В найме работодатель незаметно делает за вас много финансовой работы. Платит половину пенсионных отчислений. Оплачивает больничные и отпускные. Удерживает и перечисляет НДФЛ. Обеспечивает полис ДМС. Платит за рабочее место, оборудование, программное обеспечение.

Когда вы становитесь самозанятым или ИП — всё это ложится на вас. Не сразу и не очевидно — но ложится.

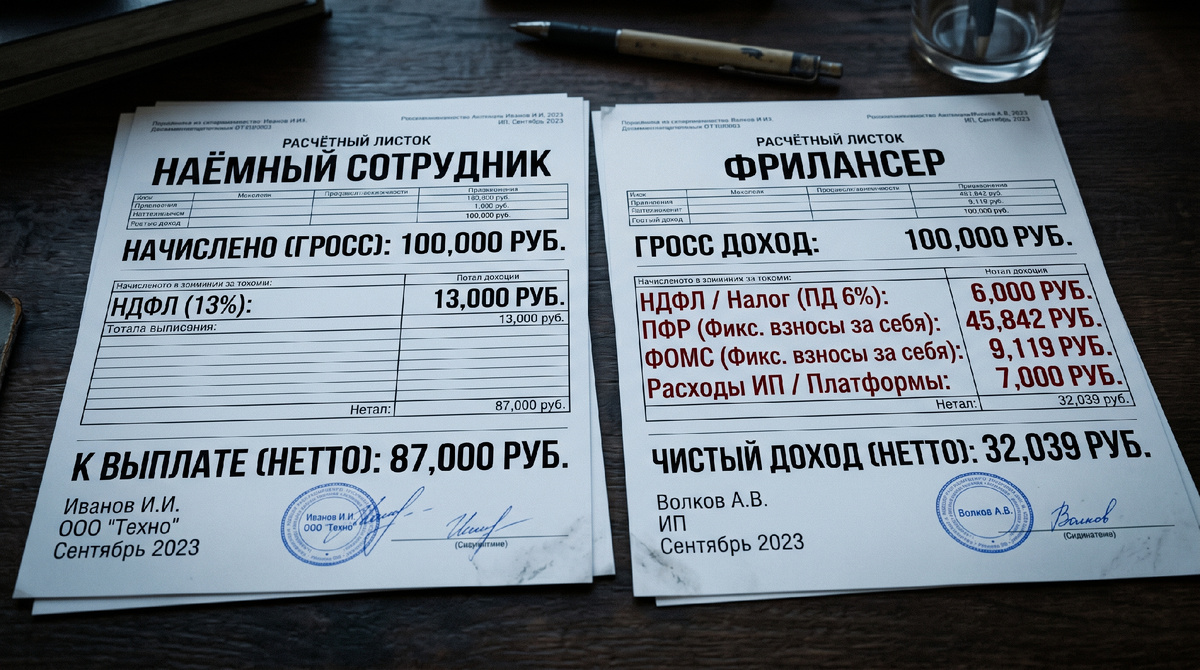

Посмотрим на конкретные цифры. Наёмный сотрудник с зарплатой 100 000 рублей на руки реально стоит работодателю около 135 000-140 000 рублей с учётом всех отчислений. Разница — это и есть скрытая стоимость социального пакета которую вы перестаёте получать когда уходите в свободное плавание.

Фрилансер который зарабатывает 100 000 рублей в месяц не зарабатывает столько же сколько наёмный сотрудник с той же суммой на руки. Он зарабатывает меньше — потому что из этих 100 000 нужно вычесть налог, отложить на больничный который никто не оплатит, отложить на отпуск который никто не оплатит, отложить на пенсионные накопления которые работодатель больше не делает за вас.

Это не значит что фриланс невыгоден. Это значит что ставку нужно рассчитывать иначе.

Когда я понял эту математику — поднял свои ставки на 30%. Не потому что стал лучше работать. А потому что наконец начал считать реальную стоимость своего труда.

2. Три врага финансов фрилансера

В первый год консалтинга на меня навалилось всё одновременно. Три проблемы которые в найме просто не существуют.

Первая — нестабильный доход. В найме деньги приходят первого числа каждого месяца. В консалтинге и фрилансе есть жирные месяцы и есть месяцы когда проектов нет. Январь традиционно слабый — клиенты только выходят после праздников. Летом многие уходят в отпуск. Конец года наоборот бывает горячим.

Я не был готов к этой цикличности. Тратил в хорошие месяцы как будто так будет всегда. Когда пришёл тихий месяц — резерва не было.

Костя делал то же самое только в большем масштабе. 200 000 рублей в удачный месяц тратились почти полностью. Когда следующий проект задерживался — начинались проблемы.

Вторая — налоги которые никто не платит за тебя. Самозанятый платит 4% с доходов от физлиц и 6% от юрлиц. ИП на упрощёнке — 6% от всего дохода плюс фиксированные страховые взносы. Звучит немного — но когда налоговый период приходит и денег на счёте нет потому что всё потрачено — это становится серьёзной проблемой.

Костя получил требование от ФНС именно по этой причине. Несколько кварталов платил налоги нерегулярно — накопился долг с пенями.

Третья — отсутствие буферов которые есть в найме. Заболел — потерял доход. Взял отпуск — потерял доход. Клиент задержал оплату — потерял доход. В найме эти ситуации решает работодатель. В свободном плавании — только вы сами.

3. Система четырёх счетов которая решает все три проблемы

После первого года проб и ошибок я выстроил систему которая убрала финансовый хаос. Четыре отдельных счёта с чёткими функциями.

Первый — операционный счёт. Сюда приходят все доходы. Отсюда уходят текущие расходы на жизнь. Это единственный счёт который я вижу как рабочий баланс.

Второй — налоговый счёт. С каждого поступления я сразу перевожу 10% на отдельный счёт. Только для налогов и страховых взносов. Деньги на этом счёте неприкосновенны — они уже не мои. Когда приходит время платить налоги — деньги есть всегда.

Третий — резервный счёт. Подушка безопасности фрилансера должна быть больше чем у наёмного сотрудника. Минимум шесть месяцев расходов — лучше девять. Это компенсация за нестабильность дохода и отсутствие больничных. Этот счёт трогается только в настоящей экстренной ситуации.

Четвёртый — инвестиционный счёт. Сюда уходит фиксированный процент от каждого поступления — у меня это 15%. Это пенсионные накопления которые работодатель больше не делает за меня. Не по итогам хорошего месяца — а с каждого поступления автоматически.

Костя внедрил похожую систему после нашего разговора. Прошло восемь месяцев — он впервые за несколько лет чувствует что контролирует свои финансы.

4. Как рассчитать реальную ставку фрилансера

Это практический инструмент которого мне не хватало на старте.

Возьмите желаемый чистый доход в месяц — сумму которая остаётся после всех расходов и откладываний. Назовём её X.

Теперь добавьте к ней все обязательные отчисления. Налог — примерно 6-10% от валового дохода в зависимости от формы работы. Резерв на больничные — около 5% дохода если хотите иметь оплачиваемый больничный. Резерв на отпуск — около 8% дохода если хотите четыре недели оплачиваемого отпуска в год. Пополнение инвестиционного счёта — минимум 15%.

Итого к желаемому доходу X нужно прибавить около 35-40% сверху. Это и есть ваш минимальный валовый доход который должны приносить проекты.

Если вы хотите 100 000 рублей чистыми — ваша ставка должна обеспечивать 135 000-140 000 рублей валового дохода в месяц.

Большинство фрилансеров об этом не думают когда назначают ставку. Они ориентируются на желаемую сумму на руки — и в итоге работают больше чем планировали за меньше чем рассчитывали.

5. Сезонность — как планировать нестабильный доход

Последний элемент системы который занял у меня больше всего времени — планирование с учётом сезонности.

Правило простое: планируй бюджет по худшим месяцам а не по средним. Если в январе и августе доход традиционно падает на 40% — строй ежемесячные расходы исходя из этой суммы. Всё что заработано сверх в хорошие месяцы — в резерв или инвестиции.

Это психологически сложно. Когда в ноябре приходит крупный проект и на счёте появляется красивая сумма — рука тянется потратить. Система счетов помогает — деньги автоматически расходятся по назначению до того как соблазн становится действием.

Я веду простую таблицу — двенадцать месяцев, плановый и фактический доход, отклонение. Через год появляется чёткий паттерн своей сезонности. Через два года планирование становится точным.

Свобода которую даёт фриланс и самозанятость — реальная и ценная. Но она требует финансовой дисциплины которая в найме была встроена в систему автоматически. Выстроить эту дисциплину самому сложнее — зато результат принадлежит только вам.

Посчитайте прямо сейчас

Если вы фрилансер или самозанятый — проверьте есть ли у вас отдельный налоговый счёт. Если нет — это первое что стоит сделать сегодня. Просто откройте дополнительный счёт в банке и переведите туда 10% от последнего поступления.

Если вы в найме но думаете о переходе — посчитайте какой валовый доход вам нужен чтобы получать желаемую сумму чистыми с учётом всех отчислений.

Напишите в комментариях: вы в найме или на фрилансе — и какой финансовый вопрос в вашей ситуации самый сложный?