Введение

Распространенные представления об Ипотеке:

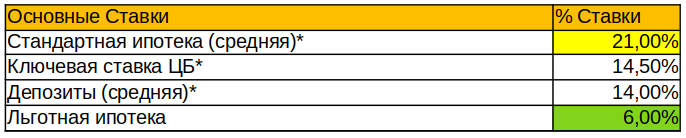

- Льготная Ипотека (Семейная, IT, Военная и другие) субсидируемая государством и имеющая низкие ставки (около 6% или меньше), которые в несколько раз ниже ставки ЦБ и процентов по депозитам - очень выгодна

- Стандартная (не субсидируемая) Ипотека со ставкой, превышающей ставку ЦБ и проценты по депозитам - очень не выгодна.

Однако более глубокое погружение в тему Ипотеки позволяет узнать ее скрытые, иногда удивительные свойства и детали, что в результате позволяет найти наиболее эффективные варианты использования Ипотеки - причем не только Льготной, но и Стандартной.

Ипотека - это частный случай Кредита - а именно: это Кредит под залог недвижимости. Однако все виды Кредитов подчиняются одним и тем же принципам. Разница состоит в основном - в размере ставки по Кредиту: если кредит не обеспечивается залогом - то он, как правило, отличается более высокими процентами.

Этот Канал будет полезен любому, кто хотел бы оптимизировать любой вид кредита - уже взятый или планируемый.

Случай Ипотеки №1:

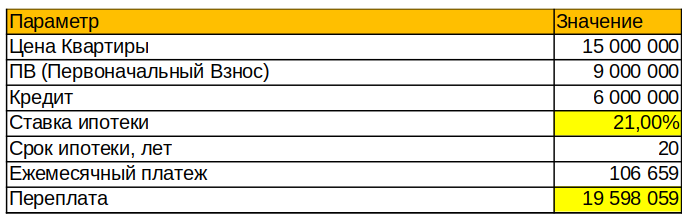

Клиент рассматривает вариант покупки квартиры в новостройке стоимостью 15 Млн. руб. Квартира имеет отличные видовые характеристики и с большой вероятностью значительно подорожает к окончанию строительства, а тем более после постройки недалеко станции метро и большого Торгово-Развлекательного Центра. Однако покупателю не хватает 6 Млн. руб и он раздумывает об ипотеке на эту сумму, доступная ставка по ипотеке - 21%.

Исходный анализ ипотеки выглядит негативно:

Если посчитать в любом ипотечном калькуляторе - для вышеуказанных параметров (стоимость объекта 15 000 000, первый взнос 9 000 000, процентная ставка 21%, срок ипотеки 20 лет) - то получим: ежемесячный платеж - 106 659 руб и сумма переплаты - 19 598 059. Сумма переплаты огромна (более чем в 3 раза превышает сумму кредита) и многие могут остановиться на этом шаге и отказаться от ипотеки и от сделки в целом.

Оптимизация ипотеки за счет оптимизации ее срока

Для кредитов с высокой ставкой - один из эффективных способов оптимизации: сокращение срока кредита:

Например если сократить срок Ипотеки до 7 лет - то ипотечный калькулятор покажет следующее: ежемесячный платеж - 136 873, а сумма переплаты сокращается до 5 497 362 - т.е. более чем 3,5 раза!

В этом канале я расскажу: как подбирать оптимальный срок ипотеки - для разных ситуаций

Дифференцированная ипотека

Еще один эффективный способ оптимизации ипотеки -- это переход с ануитетного платежа (то есть с одинаковой суммой ежемесячного платежа) на дифференцированный (с одинаковой суммой ежемесячного погашения основного долга).

Хотя в России практически ни один банк не предлагает дифференцированные платежи - я расскажу в этом канале: как это можно делать абсолютно легально - путем частично-досрочного погашения ипотеки. В результате объем переплаты сократится до 4.41 Млн. руб. Относительно стоимости квартиры в 15 Млн. руб. - переплата составляет только 29,4%% - причем не за год, а суммарно за все 7 лет! Это вполне приемлемая переплата - особенно для квартиры с хорошим потенциалом роста ее цены, а в случае сдачи квартиры в аренду - эта переплата может быть скомпенсирована за счет арендных платежей - даже не за 7, а за 3-4 года (не говоря об инфляции, уровень которой значительно больше чем 29,4% за 7 лет!)

В этом канале я расскажу: как рассчитывать и использовать дифференцированную оплату ипотеки.