Одна прекрасная подписчица предложила разобрать свежий выпуск дисконтных облигаций Газпромбанка серии 006P-05P.

Инвестор покупает такую облигацию с дисконтом, а по истечении срока действия получает номинальную стоимость. Разница, собственно, и составляет доход.

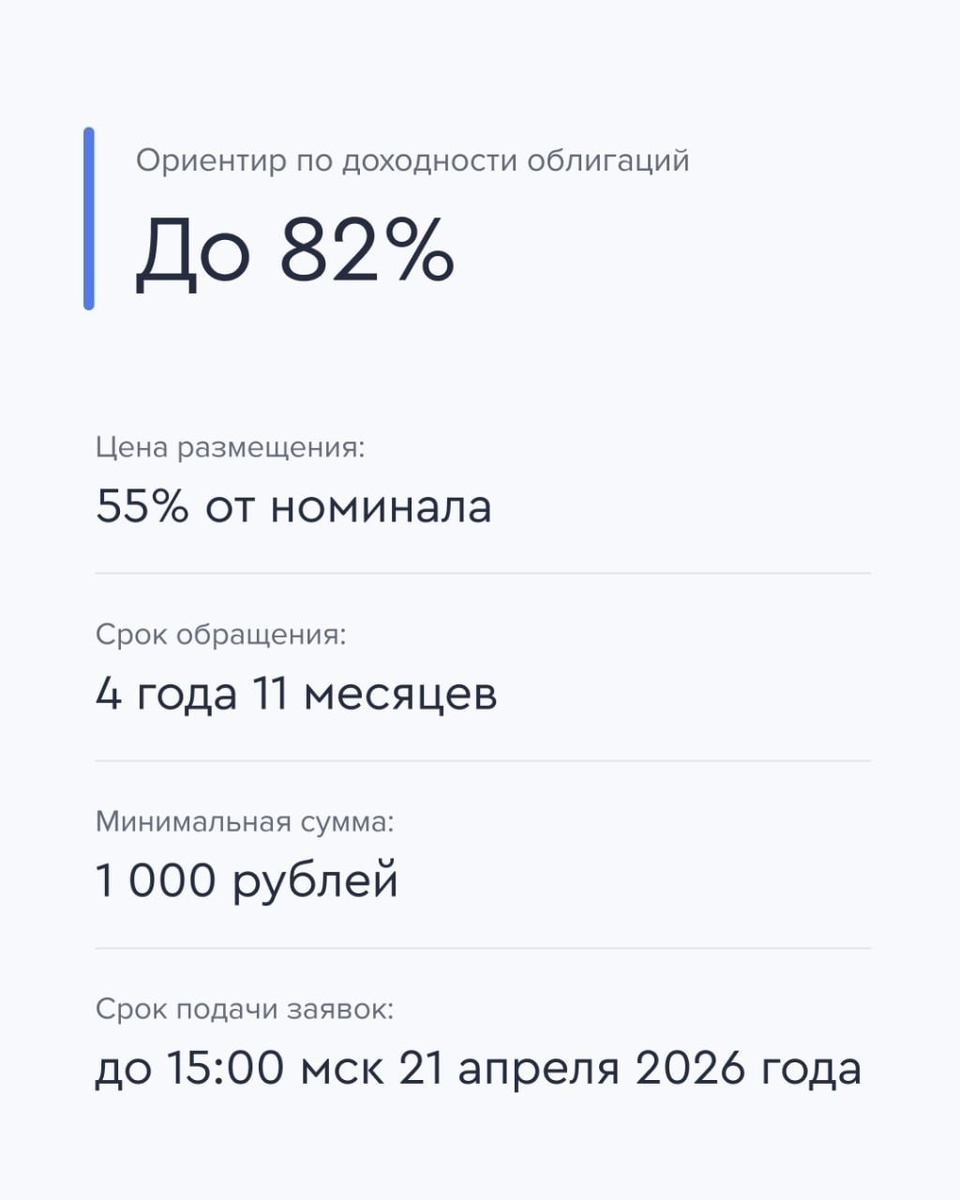

🔹 Дата погашения: 16 марта 2031 года.

🔹 Кредитный рейтинг эмитента: AА+ (RU) от АКРА / ruAAA от Эксперт РА.

🔹 Эмитент обещает нам доходность до 82% за 5 лет. Звучит неплохо.

😙 Каковы подводные камни?

1. Дисконтные выпуски часто торгуются хуже обычных облигаций, так что ликвидность под вопросом.

2. Деньги вы получите только продав облигации или дождавшись их погашения, никакого дохода в процессе.

3. Доходность в годовых выходит порядка 13-14%, что не так много и весьма близко к ОФЗ.

4. Цена продажи до погашения сильно зависит от уровня ключевой ставки. Доходность выше можно поймать только в случае резкого снижения ключа, что своего рода ставка. Самый негативный сценарий — если инфляция не снизится и ключ перестанут снижать. Тогда и продать такие облигации без убытков будет тяжело, и доходность через 5 лет уже не так впечатлит по сравнению с накопленной инфляцией. А ведь иметь возможность забрать свои деньги в любой момент без серьёзных потерь — очень важный фактор.

🤔 Итого: эти облигации есть смысл брать, если вы верите в активное снижение инфляции и ключевой ставки ЦБ и (или) готовы заморозить средства на 5 лет. Иначе я бы в этот инструмент не лез.

#облигации