За последние годы мы плотно погрузились в ситуацию на рынке автоперевозок — отслеживали динамику ставок, общались с грузоотправителями и перевозчиками, разбирали кейсы компаний из FMCG и ритейла. И картина вырисовывается однозначная.

Раньше можно было годами работать с привычным пулом перевозчиков, не сверяясь с рынком, не пересматривать ставки и не трогать сложившиеся схемы — и это не приводило к серьёзным проблемам. Сегодня такой подход всё чаще бьёт по кошельку. Для ритейла и компаний с регулярной географически распределённой логистикой это уже вопрос качества управленческих решений.

Первые тревожные сигналы появились в начале 2025 года.

В феврале ставки на автоперевозки заметно просели в сравнении с прошлым годом. Уже в марте на крупных платформах фиксировали минимальные уровни — порядка 63,7 ₽ за километр. Со стороны это могло показаться выгодной конъюнктурой для грузоотправителя, но внутри отрасли картина выглядела иначе: экономика перевозчиков попала в опасную зону. К маю участники рынка говорили о средней ставке около 66 ₽/км с НДС при расходах до 82 ₽/км. По сути, часть перевозчиков работала в минус на каждом километре. При этом себестоимость продолжала расти: дорожало топливо, увеличивались затраты на обслуживание техники, росла стоимость заёмных средств и фонд оплаты труда водителей. За первое полугодие 2025 года себестоимость перевозок поднялась примерно на 15 %.

К концу 2025 года на рынке проявился структурный стресс. Одни игроки не выдержали давления по марже, другие сократили активность, третьи оказались в постоянном кассовом напряжении. На этом фоне привычный перевозчик уже не гарантировал надёжность. За стабильным контактом нередко скрывались новые риски: ограниченный парк техники, снижение качества сервиса, нежелание брать сложные направления или попытки в последний момент переложить выросшие издержки на клиента. Вывод простой и неприятный: лояльность к знакомому подрядчику больше не даёт ни лучшей цены, ни устойчивости.

Параллельно дорожала сама база перевозки. Старые ставки больше не служили ориентиром даже для добросовестных перевозчиков. Тариф «Платон» вырос, дизель подорожал, стоимость заёмных денег оставалась высокой, зарплаты водителей продолжали увеличиваться. В таких условиях рынок не мог оставаться прежним. Даже если перевозчик хотел сохранить прежние условия, это становилось экономически невыгодно. Для грузоотправителя историческая ставка перестала быть чем‑то объективным и устойчивым.

На этом фоне вопрос о том, сколько бизнес теряет без регулярного сравнения с рынком, перестал быть теоретическим. В 2025–2026 годах потери складываются сразу в нескольких плоскостях, и каждая из них ощутимо бьёт по бюджету.

Первая и самая очевидная потеря — переплата за рейс.

Если ставка не соотнесена с текущим рынком — с учётом направления, типа кузова, сезона и уровня загрузки, — компания платит за инерцию. Рынок больше не движется равномерно: даже в пределах одной недели одни направления могут дешеветь, другие — дорожать.

Например, по тентовым перевозкам из Москвы в марте 2026 года амплитуда на отдельных плечах доходила до нескольких процентов в обе стороны: одни маршруты уходили в минус, другие, наоборот, росли. Важно понимать: отклонение ставки на 3–10 % — нормальная рыночная амплитуда.

Математика здесь простая. Если дальний рейс стоит около 328000 ₽, то каждый 1 % отклонения от рыночного коридора — это 3280 ₽. Каждые 5 % — уже 16400 ₽ на одном рейсе. На направлениях с высокой частотой отгрузок такая разница быстро перестаёт быть «незаметной погрешностью» и превращается в постоянную утечку бюджета. Причём эту утечку сложно обосновать внутри компании, если у логистики нет прозрачной рыночной опоры и регулярной аналитики.

Но переплата — лишь первый слой потерь.

Второй, зачастую более болезненный, — аварийная логистика.

Она возникает, когда привычный перевозчик не выходит на рейс, сокращает парк, меняет приоритеты, переносит подачу или внезапно требует надбавку. В такие моменты закупка идёт уже не по модели планирования, а по модели спасения поставки — и рынок в эти моменты почти всегда дороже.

Особенно жёстко это проявилось в рефрижераторных перевозках. В 2026 году рынок показал, насколько быстро может меняться цена в дефицитном сегменте: ставки выросли на 30 % по сравнению с осенью 2025‑го, а на отдельных направлениях — до 50 %. Если компания заранее не отслеживает рынок, не формирует запасной пул перевозчиков и не понимает свой реальный ценовой коридор, она оказывается в уязвимой позиции. В такой ситуации приходится брать машину по цене, которая сложилась здесь и сейчас, а не по той, которую можно было бы спрогнозировать и управлять ею заранее.

Есть и третий слой потерь — штрафы, комплаенс и документарные риски.

В 2025–2026 годах они перестали быть «частной проблемой перевозчика». Издержки за неправильную маршрутизацию, проезд под запрещающие знаки, проблемы в зоне весогабаритного контроля, ошибки в документах — всё это всё чаще ложится на плечи грузоотправителя. Добавьте сюда обязательную цифровизацию процессов, усиление контроля, переход к электронным транспортным документам и запуск новых государственных систем — и станет ясно: рынок больше не прощает управленческой расслабленности. Подходы вроде «потом поправим», «на месте договоримся» или «в этот раз проскочим» стали слишком дорогими.

Именно поэтому в 2025–2026 годах лидирует не тот, кто сильнее давит ставку, а тот, кто лучше управляет рынком. Для компаний из FMCG и ритейла это означает переход от реактивной модели к системной: нужно регулярно сравнивать ставки по ключевым направлениям и типам кузова, выстраивать понятную закупочную механику, пересматривать rate‑card, проводить мини‑тендеры и торги, диверсифицировать пул перевозчиков и постоянно проверять, насколько текущая цена соответствует рынку.

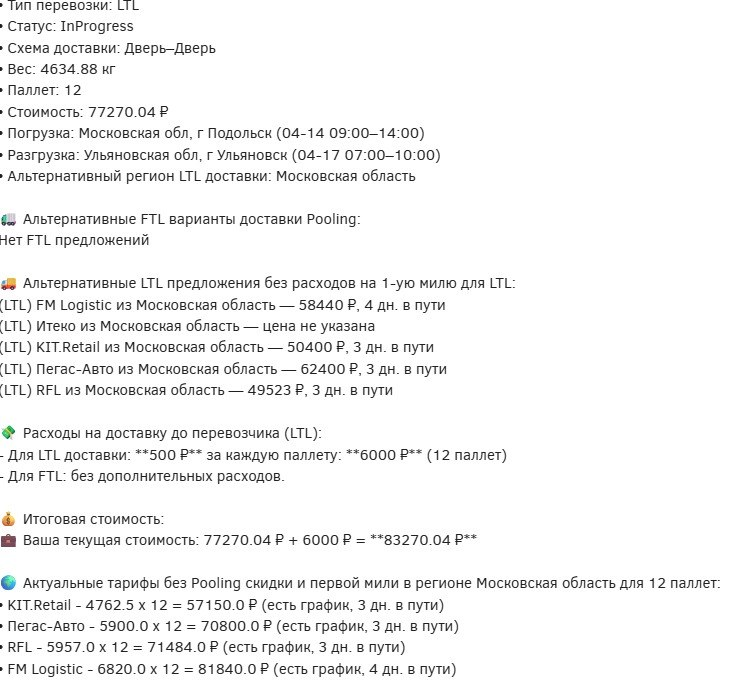

На практике здесь важно не просто «смотреть индекс», а иметь инструмент, который связывает рыночные данные с конкретными управленческими решениями. Именно на этом строится логика работы со ставкой в Pooling.

В компании понимают: руководителю по логистике сегодня недостаточно видеть цену или список перевозчиков. Ему нужен чёткий ориентир: где компания находится относительно рынка, насколько обоснована текущая ставка и что можно изменить, чтобы снизить риск переплаты или срыва.

Поэтому в Pooling задача сравнения рынка решается не на уровне абстрактного наблюдения, а через прикладную аналитику. Для расчёта рекомендованной средней ставки берут рыночные данные и фактические ставки, приводят их к единому формату и взвешивают по качеству данных на направлении. Это позволяет уйти от споров на уровне ощущений и перейти к разговору на языке методологии, диапазонов и подтверждаемой рыночной логики.

Отдельную роль здесь играет AI‑анализ ставки — и это особенно показательно для рынка 2025–2026 годов.

Когда логист или транспортный координатор видит заявку, система сравнивает ставку с доступными рыночными предложениями, оценивает отклонение, подсвечивает риск переплаты и предлагает альтернативы. Причём речь идёт не только о поиске более дешёвого варианта — система подталкивает к более зрелым управленческим решениям: сменить тип перевозки, проверить другой сценарий доставки, рассмотреть консолидацию, сопоставить FTL и LTL, оценить, не выгоднее ли перестроить саму схему.

Это особенно ценно в ситуациях, когда ставка кажется «нормальной» лишь потому, что компания давно с ней работает. Например, по привычке выбирают отдельный тентовый рейс, хотя система показывает: на этом плече экономически выгоднее уйти в консолидацию или выбрать другой формат загрузки. Или наоборот: ставка выглядит приемлемой на бумаге, но AI‑анализ выявляет, что по текущему рынку она уже вышла за разумный коридор и через несколько рейсов начнёт ощутимо бить по бюджету. Для логистики это важный переход — от интуитивного управления к инструментальному.

Не менее важен и вопрос качества самого пула перевозчиков. Если компания работает только с привычными подрядчиками, она сужает поле выбора. В спокойном рынке это может казаться оправданным, но в волатильном — начинает стоить денег. Поэтому важна не только ставка, но и возможность быстро сравнить исполнителей по ключевым параметрам: цене, срокам, надёжности, качеству сервиса, подтверждённой истории исполнения. Это снижает зависимость от одного контрагента и делает закупку транспорта более управляемой.

Ещё более заметный эффект появляется, когда компания меняет не только исполнителя, но и саму модель доставки. Именно здесь часто лежит недооценённый резерв экономии. Если бизнес продолжает возить «по привычке», не пересматривая схему поставки, он теряет не только на ставке, но и на архитектуре логистики. Консолидация, совместные перевозки, догрузы, корректный выбор между FTL и LTL — это полноценные рычаги экономии. В кейсах Pooling этот эффект подтверждён на практике: когда компания не ищет новую машину, а перестраивает схему доставки, экономия становится измеримой и ощутимой уже в коротком горизонте.

По сути, в 2025–2026 годах бизнес платит за «привычных перевозчиков» не потому, что когда‑то выбрал их неправильно. Он платит за то, что рынок изменился быстрее, чем обновилась управленческая модель. Ошибка теперь возникает в точке отсутствия регулярной сверки с реальностью. На дальних плечах это тысячи рублей на каждый процент отклонения. В дефицитных сегментах — десятки процентов переплаты в момент сбоя.