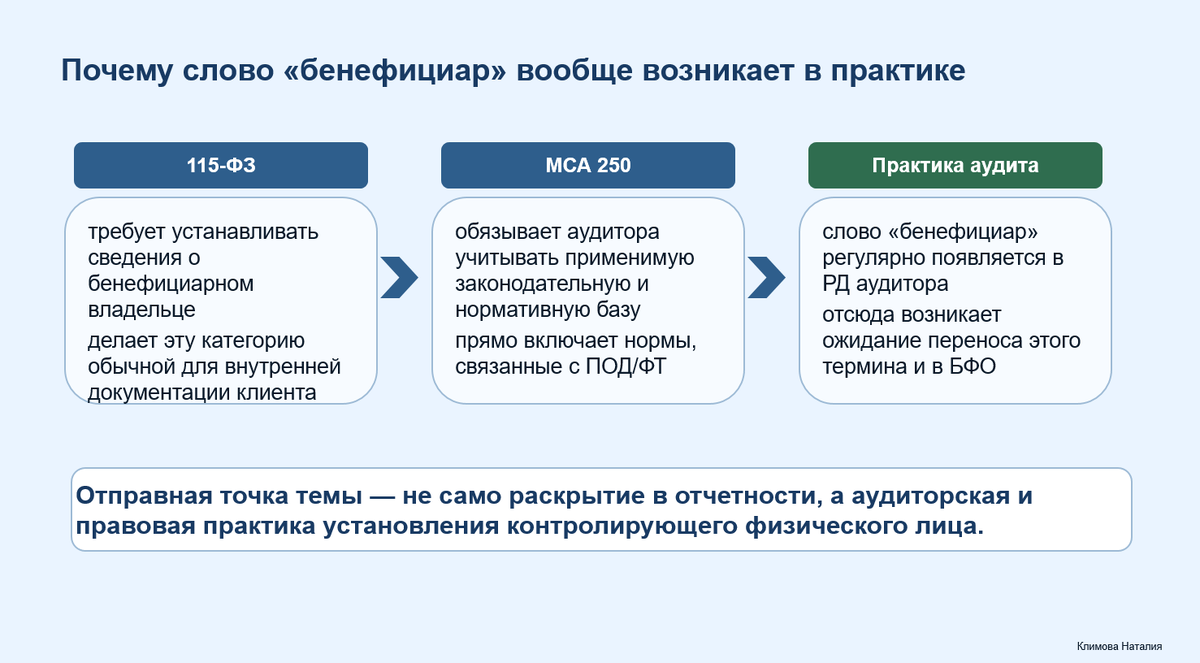

В практике нередко возникает вопрос, должно ли в бухгалтерской (финансовой) отчетности прямо звучать слово «бенефициар». Источник этого вопроса во многом находится в аудиторской практике. В рабочих документах аудитора эта категория действительно появляется регулярно, поскольку Федеральный закон от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»[i] требует устанавливать сведения о бенефициарном владельце, а МСА 250 «Рассмотрение законов и нормативных актов в ходе аудита финансовой отчетности»[ii] предписывает аудитору учитывать применимую законодательную и нормативную базу; при этом п. A6 МСА 250 прямо относит к такой среде нормы, связанные с легализацией (отмыванием) доходов и финансированием терроризма. Поэтому для аудитора слово «бенефициар» — обычная рабочая правовая категория.

Именно отсюда и рождается практическое ожидание: если аудитору и самой организации нужно устанавливать бенефициарного владельца, то, возможно, и в пояснениях к бухгалтерской (финансовой) отчетности это лицо должно быть прямо названо как бенефициарный владелец. Однако здесь уже необходимо развести две плоскости — плоскость аудита и плоскость составления бухгалтерской (финансовой) отчетности. Пункты 1, 3, 5–8 статьи 6.1 Закона № 115-ФЗ действительно возлагают на юридическое лицо обязанность располагать информацией о своих бенефициарных владельцах, принимать меры по их установлению, обновлять и хранить такую информацию; при этом п. 8 ст. 6.1 Закона № 115-ФЗ определяет бенефициарного владельца как физическое лицо, которое в конечном счете прямо или косвенно владеет юридическим лицом либо имеет возможность контролировать его действия. Но п. 7 ст. 6.1 Закона № 115-ФЗ отдельно указывает, что информация о бенефициарных владельцах раскрывается в отчетности лишь в случаях и порядке, которые предусмотрены законодательством Российской Федерации. Следовательно, сам Закон № 115-ФЗ не вводит автономного требования о специальной бухгалтерской строке «бенефициар». Вместе с тем в письме Росфинмониторинга от 29.07.2019 № 01-04-05/17015[iii] эта конструкция истолкована для практики более предметно. Росфинмониторинг прямо указал, что информация о бенефициарных владельцах раскрывается в годовой бухгалтерской отчетности, а при формировании перечня связанных сторон для целей ПБУ 11/2008 следует иметь в виду понятие бенефициарного владельца, установленное Законом № 115-ФЗ. Одновременно в письме подчеркивается, что при раскрытии информации о бенефициарных владельцах должны указываться сведения, позволяющие однозначно идентифицировать таких лиц. Таким образом, вопрос о термине довольно быстро смещается в более точную плоскость: для БФО важно не только наименование статуса, но и то, подлежит ли раскрытию конкретное физическое лицо по правилам о связанных сторонах и конечном контроле.

Давайте теперь обратимся к той нормативной системе, которая действительно определяет состав пояснений. Для годовой бухгалтерской (финансовой) отчетности за 2025 год и далее анализ должен вестись через ФСБУ 4/2023 «Бухгалтерская (финансовая) отчетность»[iv]. Одновременно ПБУ 11/2008 «Информация о связанных сторонах»[v] продолжает применяться, причем в силу ч. 1.1 ст. 30 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»[vi] ранее утвержденные ПБУ признаются для целей этого закона федеральными стандартами бухгалтерского учета. Следовательно, вопрос о том, когда физическое лицо должно быть раскрыто в пояснениях, необходимо решать через сочетание ПБУ 11/2008 и ФСБУ 4/2023.

Логичным будет дальше перейти к ПБУ 11/2008, поскольку именно оно задает исходную бухгалтерскую конструкцию. Уже п. 1 ПБУ 11/2008 показывает, что стандарт регулирует порядок раскрытия информации о связанных сторонах в бухгалтерской (финансовой) отчетности коммерческих организаций. Далее п. 4 ПБУ 11/2008 устанавливает, что связанными сторонами могут быть юридические и физические лица, способные оказывать влияние на деятельность организации либо находящиеся под таким влиянием; при этом подп. «а» п. 4 ПБУ 11/2008 прямо называет аффилированных лиц в соответствии с законодательством Российской Федерации. Иначе говоря, стандарт изначально не замыкается в собственных определениях, а допускает обращение к иным правовым конструкциям, если именно через них раскрывается содержание связанности.

Следующий шаг задает п. 6 ПБУ 11/2008. Организация раскрывает информацию о связанных сторонах, когда она контролируется или находится под значительным влиянием юридического и (или) физического лица; когда она сама контролирует или значительно влияет на другое лицо; а также когда она и другое лицо контролируются либо находятся под значительным влиянием одного и того же юридического и (или) физического лица либо одной и той же группы лиц, в том числе непосредственно или через третьих лиц. Уже на этом уровне видно, что ПБУ 11/2008 прямо охватывает и физическое лицо, и общий контроль, и косвенные цепочки влияния. Поэтому сам вопрос о том, может ли физическое лицо в принципе попасть в пояснения, для стандарта не является спорным; спорным остается только основание такого раскрытия.

Здесь обычно и возникает практическая предпосылка про «контроль = более 50 процентов». Такое сокращение частично понятно, но текст нормы шире. Пункт 7 ПБУ 11/2008 говорит, что юридическое и (или) физическое лицо, как правило, контролирует другое юридическое лицо, когда имеет более 50 процентов общего количества голосов, приходящихся на голосующие акции или доли. Однако тот же п. 7 ПБУ 11/2008 добавляет и вторую конструкцию: контроль возможен и тогда, когда лицо распоряжается более чем 20 процентами голосов и при этом имеет возможность определять решения такого юридического лица. В свою очередь, п. 8 ПБУ 11/2008 различает контроль и значительное влияние: значительное влияние означает возможность участвовать в принятии решений, но не контролировать их, и может вытекать из участия в капитале, положений учредительных документов, соглашений, участия в наблюдательном совете и иных обстоятельств. Следовательно, тезис «контроль всегда равен 50%+» для методологии слишком узок.

После этого логично обратиться к п. 9 ПБУ 11/2008, поскольку именно он устраняет риск формального подхода. Перечень связанных сторон организация определяет самостоятельно, исходя из содержания отношений и с учетом приоритета содержания перед формой. Эта норма работает в обе стороны. С одной стороны, она не позволяет ограничиться механическим чтением ЕГРЮЛ или списком участников. С другой стороны, она не позволяет автоматически перенести в БФО любую категорию из иного закона только потому, что эта категория известна аудитору или клиенту. Для бухгалтерской (финансовой) отчетности значимо не название статуса в другом нормативном акте, а содержание отношений: контроль, значительное влияние, общая структура влияния, фактическая роль лица в экономическом субъекте.

Давайте теперь посмотрим, что именно ПБУ 11/2008 требует раскрывать. Пункт 10 ПБУ 11/2008 устанавливает, что если в отчетном периоде были операции со связанными сторонами, то по каждой такой стороне раскрываются, как минимум, характер отношений, виды операций, объем операций, незавершенные расчеты, условия расчетов, резервы по сомнительным долгам и списанная задолженность. Пункт 11 ПБУ 11/2008 отдельно перечисляет группы связанных сторон: основное хозяйственное общество, дочерние общества, преобладающие общества, зависимые общества, участники совместной деятельности, основной управленческий персонал и другие связанные стороны. Категории «бенефициарный владелец» в этом перечне нет. Но из этого не следует, что соответствующее физическое лицо исключается из раскрытия. Это означает лишь то, что оно должно квалифицироваться не как самостоятельная категория ПОД/ФТ, а как контролирующее лицо, как иной вид связанной стороны либо, в зависимости от обстоятельств, как лицо из структуры управления.

Еще важнее для рассматриваемой темы п. 13 и 14 ПБУ 11/2008. Пункт 13 ПБУ 11/2008 прямо говорит, что если юридическое и (или) физическое лицо контролирует другое юридическое лицо либо юридические лица контролируются одним и тем же лицом или одной и той же группой лиц, характер отношений между ними подлежит описанию в бухгалтерской (финансовой) отчетности независимо от того, были ли в отчетном периоде операции. Пункт 14 ПБУ 11/2008 уточняет, что информация о связанных сторонах включается именно в пояснения к бухгалтерскому балансу и отчету о финансовых результатах. Следовательно, отсутствие операций само по себе не снимает вопрос раскрытия, если контроль существует. Для темы бенефициара это принципиально: при наличии конечного контролирующего физического лица отсутствие сделок с ним не означает автоматически отсутствие раскрытия.

Далее логично обратиться к п. 16 ПБУ 11/2008, поскольку именно на эту норму часто ссылаются в чувствительных кейсах. Пункт 16 ПБУ 11/2008 допускает раскрытие информации в ограниченном объеме, если раскрытие в полном объеме приведет или может привести к потерям экономического характера и (или) урону деловой репутации организации, ее контрагентов или связанных сторон. При этом из содержания данной нормы следует, что речь идет именно об ограничении объема раскрытия, а не об отказе от раскрытия как такового.

Более подробно вопросы применения п. 16 ПБУ 11/2008, в том числе в контексте санкционных рисков и границ допустимого ограничения раскрытия, рассмотрены в статье автора «Пункт 16 ПБУ 11/2008 и санкционные риски в БФО: где грань между реальными основаниями для «ограниченного объёма» и неподтверждёнными предположениями».

После этого естественно выйти за пределы бухгалтерских стандартов и посмотреть, какие правовые конструкции помогают установить связанность. Подпункт «а» п. 4 ПБУ 11/2008 отсылает к аффилированным лицам. Статья 4 Закона РСФСР от 22.03.1991 № 948-I «О конкуренции и ограничении монополистической деятельности на товарных рынках»[vii] относит к аффилированным лицам юридического лица, в частности, членов совета директоров и иных органов управления, лицо, осуществляющее полномочия единоличного исполнительного органа, лиц из той же группы лиц, а также лиц, имеющих право распоряжаться более чем 20 процентами голосов. Следовательно, уже в этой нормативной конструкции связанность выводится не только из прямого владения, но и из участия в управлении и принадлежности к группе влияния.

Логичным будет дальше перейти к понятию группы лиц. Федеральный закон от 26.07.2006 № 135-ФЗ «О защите конкуренции»[viii] в ст. 9 использует более широкую конструкцию, охватывая, в частности, случаи распоряжения более чем 50 процентами голосов, а также случаи, когда лицо имеет право назначать единоличный исполнительный орган и (или) более чем 50 процентов состава коллегиального исполнительного органа. Эта норма важна не сама по себе, а потому, что она помогает понять, почему реальный центр контроля может находиться не там, где его ищут по самой простой схеме прямого владения. Именно поэтому в практических ситуациях анализ связанности нередко требует исследовать не только состав участников, но и всю структуру контроля, группу лиц и управленческие полномочия.

Теперь уже можно вернуться к самому понятию бенефициарного владельца и понять, почему оно так настойчиво «просится» в БФО. Пункт 8 ст. 6.1 Закона № 115-ФЗ определяет бенефициарного владельца как физическое лицо, которое в конечном счете прямо или косвенно владеет юридическим лицом либо имеет возможность контролировать его действия. По смыслу эта конструкция действительно очень близка к контролирующему физическому лицу из ПБУ 11/2008. Поэтому тезис «раз бенефициар установлен, логично показать его в БФО» нельзя назвать лишенным оснований. Но нормативно эти категории все же не тождественны. Закон № 115-ФЗ решает задачи идентификации и внутреннего контроля в сфере ПОД/ФТ; бухгалтерские стандарты решают задачи достоверного представления структуры контроля, операций и иной существенной информации в отчетности. Совпадение здесь часто есть, но автоматизма нет.

Давайте теперь обратимся к ФСБУ 4/2023, потому что именно он дает решающую связку. Пункт 44 ФСБУ 4/2023 требует раскрывать в пояснениях информацию, необходимую пользователям бухгалтерской (финансовой) отчетности для принятия экономических решений, но не раскрытую в основных формах отчетности. Подпункт «г» п. 46 ФСБУ 4/2023 прямо относит к такой информации сведения, не раскрытые в формах, но подлежащие раскрытию в бухгалтерской (финансовой) отчетности в соответствии с федеральными стандартами, в частности информацию о связанных сторонах. А подпункт «д» п. 46 ФСБУ 4/2023 устанавливает наиболее важное для данной темы правило: если экономический субъект контролируется не только основным хозяйственным товариществом или обществом, но и хозяйственным товариществом или обществом, отличным от основного, либо физическим лицом как стороной, обладающей конечным контролем, в пояснениях раскрывается также информация о таком физическом лице. Именно эта норма и является главным нормативным мостом между бенефициаром, установленным по Закону № 115-ФЗ, и физическим лицом, которое должно быть раскрыто в БФО.

После этого уже можно сформулировать промежуточный вывод. Для бухгалтерской (финансовой) отчетности бенефициар появляется не потому, что это слово используется в законодательстве о ПОД/ФТ, а потому, что соответствующее физическое лицо оказывается связанной стороной по ПБУ 11/2008 или стороной, обладающей конечным контролем, по подп. «д» п. 46 ФСБУ 4/2023. Поэтому профессионально корректнее ставить вопрос не так: «обязательно ли слово “бенефициар” в пояснениях?», а так: «требуют ли нормы о связанных сторонах и конечном контроле раскрыть конкретное физическое лицо?». Именно такая постановка вопроса позволяет уйти от спора о словах и перейти к анализу содержания отношений.

Логичным будет дальше перейти к аудиторской стороне вопроса, поскольку именно она во многом и объясняет, почему тема воспринимается так остро. МСА 550 «Связанные стороны[ix]» в п. 4 прямо указывает, что даже если применимая концепция подготовки финансовой отчетности содержит минимальные требования к связанным сторонам или вообще не содержит таких требований, аудитор все равно должен получить представление о взаимоотношениях и операциях организации со связанными сторонами в степени, достаточной для формирования вывода о достоверном представлении или отсутствии вводящей в заблуждение отчетности. Пункт A1 МСА 550 дополнительно подчеркивает, что определение связанной стороны в применимой концепции может быть уже, чем для целей самого стандарта. Следовательно, периметр информации, которой должен владеть аудитор, может быть шире периметра буквального бухгалтерского раскрытия.

Если посмотреть на конкретные обязанности аудитора, это видно еще отчетливее. Пункты 13–15 МСА 550 требуют запрашивать у руководства идентификационные данные связанных сторон, характер взаимоотношений между организацией и этими сторонами, сведения об операциях, а также получать представление о средствах контроля, предназначенных для выявления, учета и раскрытия таких отношений и операций. Пункт 16 МСА 550 требует при выявлении значительных операций за рамками обычной деятельности выяснять, возможно ли участие в них связанных сторон. Пункты 18–19 МСА 550 обязывают аудитора выявлять и оценивать риски существенного искажения, связанные с наличием взаимоотношений и операций между связанными сторонами, причем операции со связанными сторонами за рамками обычной деятельности должны рассматриваться как приводящие к возникновению значительных рисков; кроме того, наличие связанной стороны, оказывающей решающее влияние, может указывать на фактор риска недобросовестных действий. Наконец, п. 26 и 28 МСА 550 требуют получить письменные заявления руководства о раскрытии связанных сторон и включать в аудиторскую документацию наименования выявленных связанных сторон и сведения о характере взаимоотношений между ними. Именно здесь и находится источник того практического ощущения, что слово «бенефициар» в аудиторской работе «звучит» сильнее, чем в самой БФО.

Из этого, однако, не следует, что любая информация о бенефициарном владельце автоматически должна попасть в пояснения именно как отдельная бухгалтерская категория. МСА 550 лишь подтверждает, что для аудитора круг значимой информации о связанных сторонах и контролирующих лицах шире и что он обязан исследовать такие связи даже тогда, когда применимая концепция раскрытия минимальна. Но для БФО по-прежнему нужен следующий шаг: установить, что конкретное физическое лицо является связанной стороной по ПБУ 11/2008 и (или) стороной, обладающей конечным контролем, по ФСБУ 4/2023. Только после такой квалификации возникает собственно бухгалтерский вопрос о раскрытии.

Если подвести итог, становится понятно, почему в практике сталкиваются две крайние позиции и обе они неполны. Первая позиция говорит: раз аудитор и организация знают бенефициара, значит он всегда должен быть прямо назван в пояснениях как бенефициарный владелец. Вторая позиция утверждает: раз ПБУ 11/2008 не содержит такой группы связанных сторон, как бенефициар, тема для БФО закрыта. Первая позиция игнорирует то, что п. 7 ст. 6.1 Закона № 115-ФЗ отсылает к специальному законодательству об отчетности и не создает самостоятельной бухгалтерской категории. Вторая игнорирует то, что п. 6–16 ПБУ 11/2008 и подп. «д» п. 46 ФСБУ 4/2023 позволяют и требуют раскрывать контролирующее физическое лицо по существу отношений, даже если термин будет иным.

Анализ норм позволяет сделать следующий вывод. Бенефициарный владелец в смысле Закона № 115-ФЗ сам по себе не образует для бухгалтерской (финансовой) отчетности отдельную автономную категорию раскрытия. Однако если соответствующее физическое лицо по существу отвечает признакам связанной стороны по ПБУ 11/2008 и (или) стороны, обладающей конечным контролем, по подп. «д» п. 46 ФСБУ 4/2023, такое лицо должно рассматриваться как объект раскрытия в пояснениях. Следовательно, для целей БФО ключевым является не само по себе употребление термина, а правовая квалификация конкретного физического лица и оценка его роли в структуре контроля. Если лицо установлено как бенефициарный владелец по Закону № 115-ФЗ и одновременно обладает признаками связанной стороны или конечного контролирующего лица, раскрытие в пояснениях должно обеспечивать понимание его места в системе контроля над организацией и возможность его однозначной идентификации.

Наталия Климова

Сегодня был вебинар по данной теме - хотите посмотреть запись - пишите через ТГ или МАХ

[i] Федеральный закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» от 07.08.2001 N 115-ФЗ

[ii] Международный стандарт аудита 250 (пересмотренный) «Рассмотрение законов и нормативных актов в ходе аудита финансовой отчетности» (введен в действие на территории Российской Федерации Приказом Минфина России от 09.01.2019 N 2н) (ред. от 16.10.2023) (с изм. и доп., вступ. в силу с 01.01.2024)

[iii] Письмо Росфинмониторинга от 29.07.2019 N 01-04-05/17015 «О рассмотрении обращения»

[iv] Приказ Минфина России от 04.10.2023 N 157н Об утверждении Федерального стандарта бухгалтерского учета «Бухгалтерская (финансовая) отчетность» (ФСБУ 4/2023)

[v] Приказ Минфина России от 29.04.2008 N 48н Об утверждении Положения по бухгалтерскому учету «Информация о связанных сторонах» (ПБУ 11/2008)

[vi] Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учёте»

[vii] Закон РСФСР от 22.03.1991 N 948-1 (ред. от 31.07.2025) «О конкуренции и ограничении монополистической деятельности на товарных рынках»

[viii] Федеральный закон от 26.07.2006 № 135-ФЗ «О защите конкуренции»

[ix] Международный стандарт аудита 550 «Связанные стороны» (введен в действие на территории Российской Федерации Приказом Минфина России от 09.01.2019 N 2н)