Коллеги, давайте сегодня вспомним, что требуется от аудиторской компании в части раскрытия информации на сайте.

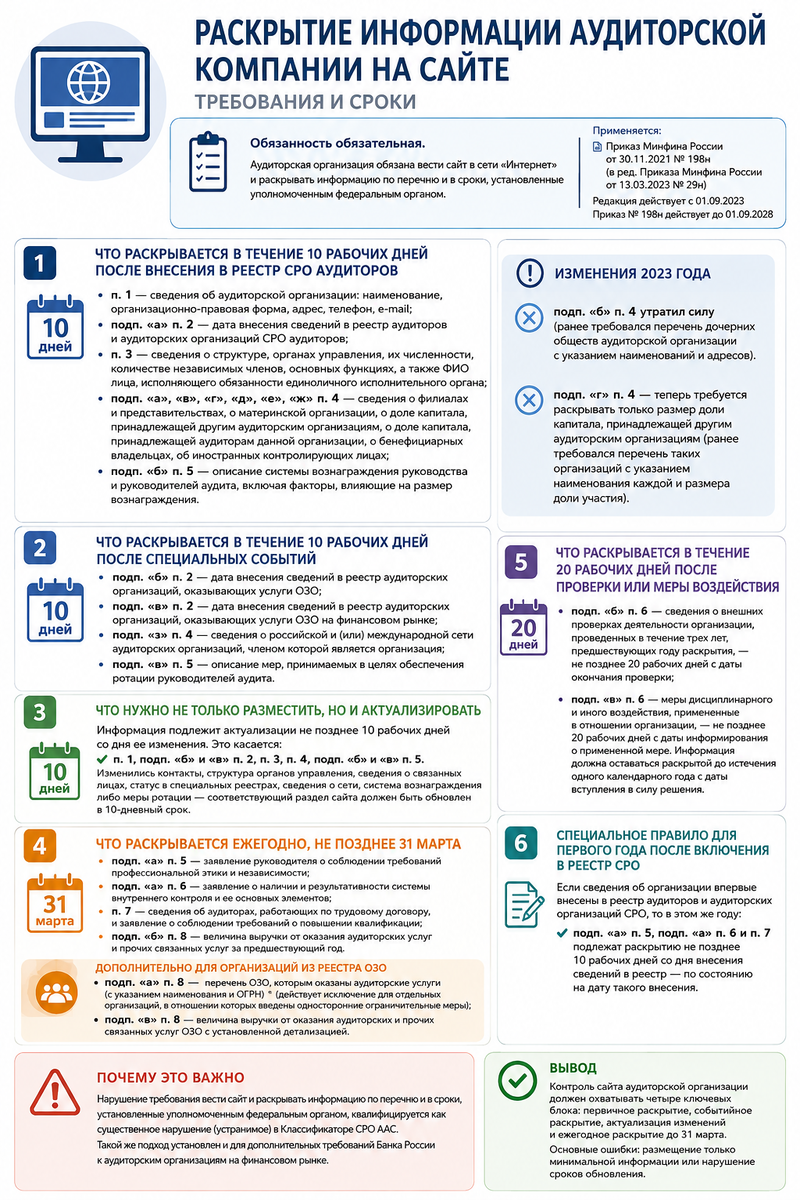

Обязанность здесь носит обязательный, а не факультативный характер: аудиторская организация обязана вести свой сайт в сети «Интернет» и раскрывать на нем информацию о своей деятельности по перечню и в сроки, которые установлены уполномоченным федеральным органом. Применять сейчас нужно Приказ Минфина России от 30.11.2021 № 198н в редакции Приказа Минфина России от 13.03.2023 № 29н; эта редакция действует с 01.09.2023, а сам Приказ № 198н действует до 01.09.2028.

1. Что раскрывается в течение 10 рабочих дней после внесения в реестр СРО аудиторов

В этот срок подлежат раскрытию:

п. 1 — сведения об аудиторской организации: полное и сокращенное наименование, организационно-правовая форма, адрес, телефон, адрес электронной почты;

подп. «а» п. 2 — дата внесения сведений в реестр аудиторов и аудиторских организаций СРО аудиторов;

п. 3 — сведения о структуре аудиторской организации, ее органах управления, их численности, количестве независимых членов коллегиального исполнительного органа при наличии, основных функциях, а также ФИО лица, исполняющего обязанности единоличного исполнительного органа (до 01.09.2023 требовалось раскрывать также ФИО членов коллегиального исполнительного органа с указанием независимых членов при наличии);

подп. «а», «в», «г», «д», «е», «ж» п. 4 — сведения о филиалах и представительствах, о материнской организации при наличии, о доле капитала, принадлежащей другим аудиторским организациям, о доле капитала, принадлежащей аудиторам данной организации, о бенефициарных владельцах, а также об иностранных контролирующих лицах;

подп. «б» п. 5 — описание системы вознаграждения руководства аудиторской организации и руководителей аудита, включая факторы, влияющие на размер такого вознаграждения.

Здесь особенно важно помнить два изменения 2023 года.

Во-первых, подп. «б» п. 4 утратил силу (до 01.09.2023 нужно было раскрывать перечень дочерних обществ аудиторской организации с указанием их наименований и адресов).

Во-вторых, подп. «г» п. 4 теперь требует раскрывать только размер доли капитала, принадлежащей другим аудиторским организациям (до 01.09.2023 требовался перечень таких аудиторских организаций с указанием наименования каждой и размера доли участия).

2. Что раскрывается в течение 10 рабочих дней после специальных событий

Если организация получила специальный статус либо произошло специальное событие, в течение 10 рабочих дней подлежат раскрытию:

подп. «б» п. 2 — дата внесения сведений в реестр аудиторских организаций, оказывающих аудиторские услуги общественно значимым организациям;

подп. «в» п. 2 — дата внесения сведений в реестр аудиторских организаций, оказывающих аудиторские услуги общественно значимым организациям на финансовом рынке;

подп. «з» п. 4 — сведения о российской и (или) международной сети аудиторских организаций, членом которой является аудиторская организация, включая наименование сети, местонахождение штаб-квартиры, адрес официального сайта и описание характера отношений между членами сети;

подп. «в» п. 5 — описание мер, принимаемых в целях обеспечения ротации руководителей аудита.

3. Что нужно не только разместить, но и актуализировать

Приказ № 198н отдельно требует актуализации информации не позднее 10 рабочих дней со дня ее изменения. Это касается:

п. 1, подп. «б» и «в» п. 2, п. 3, п. 4, подп. «б» и «в» п. 5.

Иными словами, изменились контакты, структура органов управления, сведения о связанных лицах, статус в специальных реестрах, сведения о сети, система вознаграждения либо меры ротации — соответствующий раздел сайта должен быть обновлен в 10-дневный срок.

4. Что раскрывается ежегодно, не позднее 31 марта

Ежегодно, не позднее 31 марта года, следующего за годом, информация за который раскрывается, размещаются:

подп. «а» п. 5 — заявление руководителя о соблюдении требований профессиональной этики и независимости;

подп. «а» п. 6 — заявление руководителя о наличии и результативности системы внутреннего контроля аудиторской организации с указанием основных элементов этой системы (до 01.09.2023 в тексте была прямая ссылка на МСКК 1; после изменений 2023 года используется ссылка на международные стандарты аудита, принимаемые Международной федерацией бухгалтеров и признанные в РФ);

п. 7 — сведения об аудиторах, работающих по трудовому договору: численность по основному месту работы и по совместительству, доля таких аудиторов, численность аудиторов с квалификационным аттестатом, а также заявление о соблюдении требования о повышении квалификации;

подп. «б» п. 8 — величина выручки от оказания аудиторских услуг и прочих связанных с аудиторской деятельностью услуг за предшествующий год.

Если аудиторская организация включена в реестр организаций, оказывающих аудиторские услуги общественно значимым организациям, дополнительно ежегодно раскрываются:

подп. «а» п. 8 — перечень общественно значимых организаций, которым оказаны аудиторские услуги в течение не менее одного года, непосредственно предшествующего году раскрытия, с указанием наименования и ОГРН (с 01.09.2023 действует исключение для отдельных организаций, в отношении которых введены определенные односторонние ограничительные меры; до 01.09.2023 такого исключения в тексте не было);

подп. «в» п. 8 — величина выручки от оказания аудиторских и прочих связанных услуг общественно значимым организациям за предшествующий год с установленной детализацией.

5. Что раскрывается в течение 20 рабочих дней после проверки или меры воздействия

По специальным срокам раскрываются сведения по п. 6.

Подп. «б» п. 6 — сведения о внешних проверках деятельности аудиторской организации, проведенных в течение трех лет, непосредственно предшествующих году раскрытия, с указанием контрольного (надзорного) органа или организации и года проведения проверки, — подлежит раскрытию не позднее 20 рабочих дней с даты окончания внешней проверки.

Подп. «в» п. 6 — меры дисциплинарного и иного воздействия, примененные в отношении аудиторской организации, — подлежит раскрытию не позднее 20 рабочих дней с даты информирования о примененной мере; при этом такая информация должна оставаться раскрытой до истечения одного календарного года с даты вступления в силу соответствующего решения.

6. Специальное правило для первого года после включения в реестр СРО

Если сведения об аудиторской организации впервые внесены в реестр аудиторов и аудиторских организаций СРО аудиторов, то в этом же году не нужно ждать очередного срока 31 марта по ряду ежегодных раскрытий.

В таком случае подп. «а» п. 5, подп. «а» п. 6 и п. 7 подлежат раскрытию не позднее 10 рабочих дней со дня внесения сведений в реестр — по состоянию именно на дату такого внесения.

7. Почему этот блок нельзя считать формальностью

С точки зрения внешнего контроля речь идет не о малозначительном техническом недостатке. В действующем Классификаторе СРО ААС нарушение требования вести сайт и раскрывать на нем информацию по перечню и в сроки, установленные уполномоченным федеральным органом, квалифицируется как существенное нарушение (устранимое); такой же подход установлен и для дополнительных требований Банка России к аудиторским организациям на финансовом рынке.

Вывод

Практически сайт аудиторской организации нужно контролировать как минимум по четырем блокам:

первичное раскрытие, событийное раскрытие, актуализация изменившихся сведений и ежегодное раскрытие до 31 марта.

Основная ошибка практики состоит либо в размещении только минимальной «визитной информации», либо в том, что годовые блоки не обновляются в срок, а текущие изменения не отражаются в течение 10 рабочих дней.