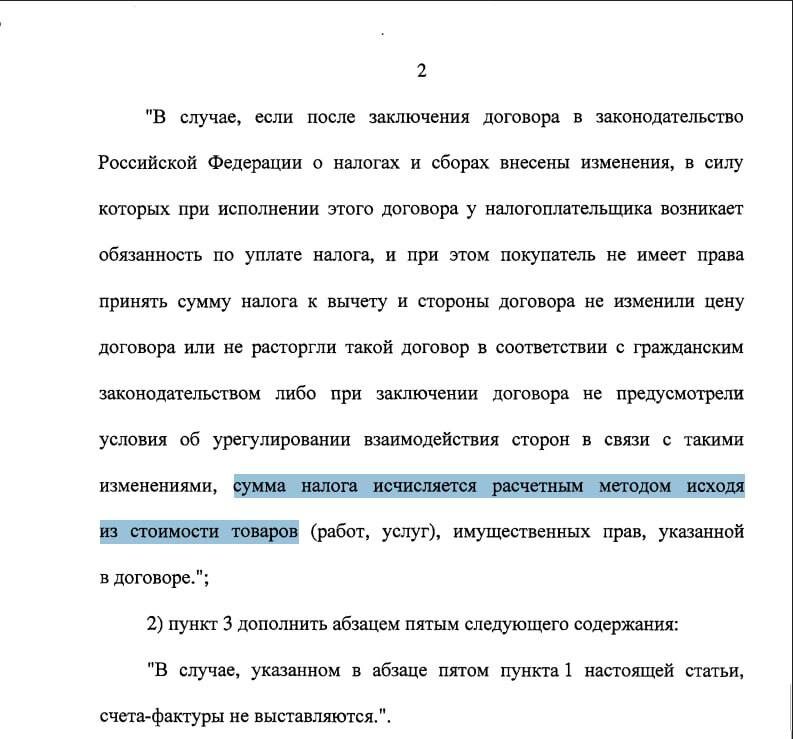

В Госдуму внесли законопроект, который закрывает очень болезненный вопрос бизнеса – что делать, если НДС “вдруг” возникает в уже действующем договоре из-за изменений законодательства.

Подход регулятора предельно простой: НДС платит продавец.

Но не всегда, а только если одновременно соблюдаются условия:

– стороны не согласовали изменение цены;

– в договоре вообще нет оговорок про НДС;

– договор не расторгнут;

– покупатель не может принять НДС к вычету.

👉 То есть логика такая: если вы заранее не предусмотрели налог – риски ложатся на продавца.

📊 Как считать НДС?

Формула:

X = Y × ставка НДС / (100 + ставка НДС)

где:

X – сумма НДС

Y – цена договора

Пример:

Цена договора – 1 000 000 руб., ставка НДС – 22%

👉 НДС = 1 000 000 × 22 / (100 + 22) = 180 327,87 руб.

Фактически это означает, что НДС “вынимается” из уже согласованной цены.

‼️ Важный нюанс:

в такой ситуации счет-фактуру выставлять не требуется.

⚠️ Почему это важно сейчас

С учетом того, что со следующего года НДС будут платить все, у кого доход превышает 10 млн руб., вопрос порядка исчисления НДС станет массовым.

А значит – возрастает риск “съесть” налог за счет своей маржи.

Мы по-прежнему рекомендуем: прописывайте условия об НДС в договоре заранее, даже если сейчас вы его не платите.

Иначе – налог может “появиться”, а платить его будете вы.

Автор поста - Артур Щербаков.

Всегда к вашим услугам, ЦПП "ЮрИнвест"

Подписывайтесь на наш Телеграм канал. Здесь еще больше полезных статей и информации