Еще пару лет назад НЗХК можно было назвать кэш-машиной, зарабатывающей не менее 1млрд в год ЧП. Общество складировало деньги на депозиты, вкладывало в ОС и новые производства. Казалось, что невыплата дивидендов (по преф платят 2р на акций, 16,2млн в год) на обычку окупится ростом самой компании и расширением ее масштаба. Посмотрим на результаты:

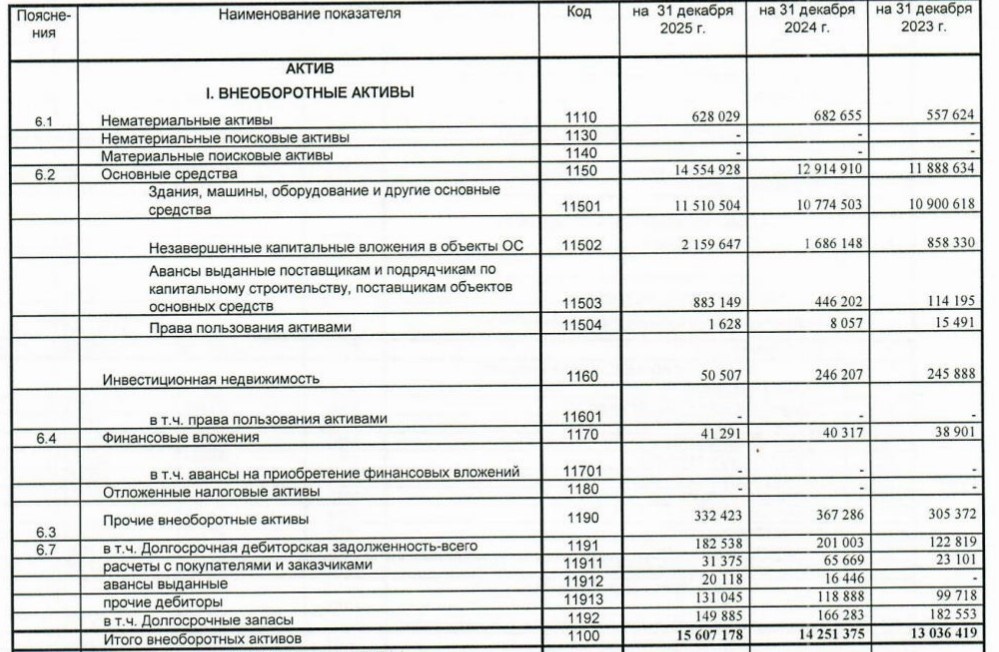

Растут вложения в ОС, модернизация и расширение - хорошо. Снизилась инвест. недвижимость - либо "ушла" в ОС, либо продают. Остальное +- стабильно.

Огромные запасы (аудиторы проверили - говорят всё в порядке), значит есть договора. Готовая продукция не сильно задерживается +-, затраты в НП растут. Будем надеться, что цены на уран, литий и сопутствующие изделия будут расти (быстрее себестоимости). Дебиторка стабильна. Фин. вложения + ДС на счетах = 8млрд. Оттока средств нет. Займы выдают Группе Росатом.

СЧА (не считая преф) 1080 рублей на обычку. НЗХК систематически проводит небольшие допки по 1тр за акцию, последний раз разместили 184300ао. Видимо, акции выпускаются в оплату гос. поддержке (какие-то целевые деньги на развитие). Иных мыслей нет, для доведения % владения до принудительной оферты и консолидации завода нужны допки на порядкИ больше. Займов, кредитов нет. Кредиторка активно наращивается за счет полученных авансов (много-много заказов). И вроде крепкий, мощный баланс - и тут появляется отчет о фин. результатах:

Выручка растет +10-15%, и всё растет за ней: и себестоимость прочей продукции, и коммерч. расходы, и упр. расходы. В итоге, ОП на грани жизни = 129млн. Для справки, в 21году при выручке в 8,7млрд, операционка была 1,1млрд. В 22 году: выручка 10,86млрд, а ОП 3,5млрд (!). Но 22 год был рекордным, вынесем его за скобки.

Спасает от убытков только % к получению. Разница прочих доходов/расходов убыточна более, чем на 1млрд. Наибольший доход - это продажа ОС, активов и аренда (+510млн); имущество, полученное в рамках целевого

финансирования +153млн. Наибольшие расходы - это содержание законсервированных объектов (-694млн), списание результатов инвентаризации (потеряли 345млн) и просто "прочее" -315млн. В итоге, 78млн ЧП. Слабо, если смотреть на исторические показатели Общества. Дивиденды не платят (кроме преф), корп. события неизвестны. Как будто бы НЗХК готовится к мощному рывку в фин. показателях, судя по балансу. Или нет, и продать обычку по 1тр по когда-нибудь поступившей оферте было бы замечательно.

Прочитать про завод можно здесь.

Информация, представленная на канале, не является индивидуальной инвестиционной рекомендацией.