Индивидуальный предприниматель в оптовой торговле получил письмо из налоговой: инспекция усомнилась в доходах и потребовала подтверждений. Рассказываем, как пришлось перерыть тысячи документов, чтобы отбиться от претензий, доказать право на патент и избежать огромных доначислений.

Внезапный интерес инспекции и цена хаоса в бумагах

Оптовая торговля — это всегда интенсивный поток документации. Наш клиент работал в статусе ИП и применял патентную систему налогообложения (ПСН). Проблема вскрылась резко, когда налоговая служба прислала прямое требование: инспекторам потребовалось подтверждение доходной части по патенту.

Обычно такие запросы прилетают, когда цифры по расчетным счетам не бьются с лимитами или заявленными параметрами спецрежима. Мы взяли ситуацию в работу и начали разбираться в базе. Практически сразу выяснилось, что доходы изначально учитывались предпринимателем неверно. Это привело к грубому занижению налоговой базы по патенту и прямому нарушению условий применения ПСН.

Хуже того, в бухгалтерии не хватало банальной первички. Часть данных просто не была отражена в отчетности. В учете поступлений и операций по основной деятельности обнаружились серьезные ошибки, из-за которых сумма налога была рассчитана в меньшую сторону. Для налоговой отсутствие закрывающих документов — это красный флаг. Когда нет первички, инспекция вправе трактовать любые поступления не в пользу бизнеса.

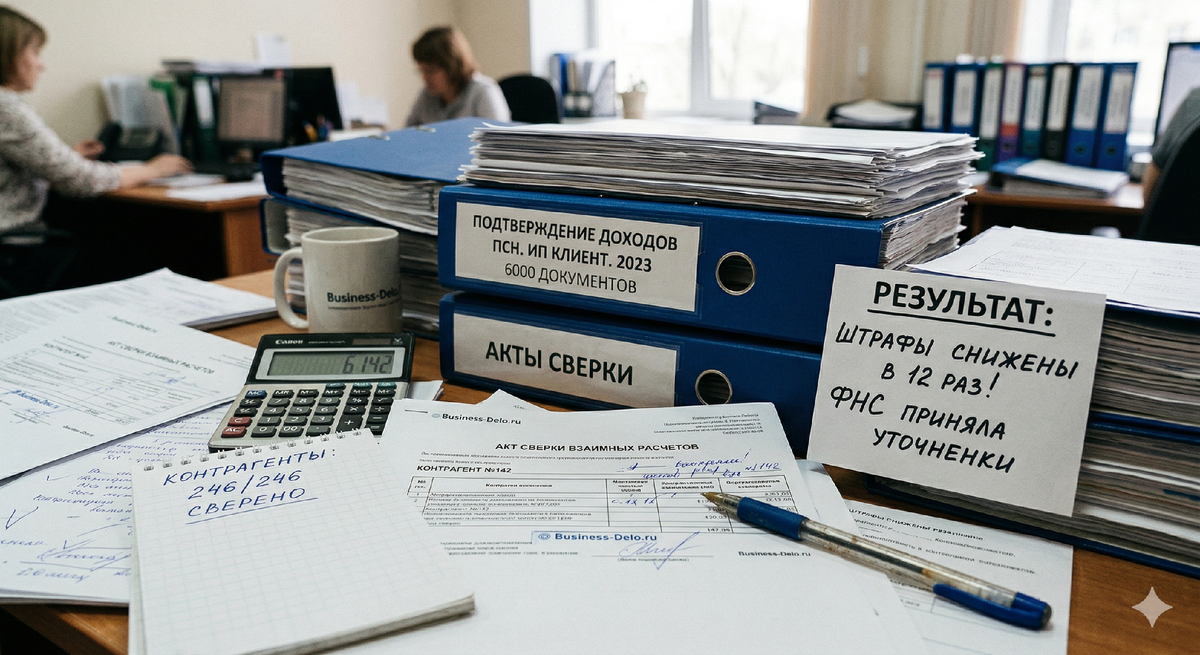

Масштаб раскопок: 246 контрагентов и 6 000 документов

Чтобы аргументированно ответить налоговой, нам пришлось откатиться назад и поднять всю историю операций. Мы изучили сам патент, расчетную документацию, банковские выписки и отчеты по доходам.

Оказалось, что для корректной картины не хватает колоссального объема данных. Нам пришлось искать, запрашивать у поставщиков и вносить руками в учетную базу более 6 000 первичных документов. И всё это — только за три месяца работы бизнеса.

Параллельно мы подняли информацию по контрагентам. Чтобы убедиться, что ни одна цифра не «поедет» при проверке, мы запросили и сверили акты сверок с 246 контрагентами. Это рутинная, жесткая, но абсолютно необходимая работа. Без стопроцентной сверки любой пересчет рассыпался бы при первом же встречном запросе инспектора.

Сборка пазла: инвентаризация доходов и пересчет базы

Когда вся первичка была на руках и занесена в систему, мы провели полную инвентаризацию всех доходных операций за прошлые отчетные периоды. Мы точечно восстановили учет доходов и расходов, которые напрямую влияли на расчет патентной системы налогообложения.

Дальше нужно было проверить самое главное — укладывается ли бизнес в рамки спецрежима. Мы проанализировали корректность расчета доходной части, сопоставили фактическую выручку с максимальным доходом, на который может распространяться патент. На основе реальных, документально подтвержденных цифр мы провели повторный пересчет налога и установили правильную налоговую базу.

С пустыми руками в налоговую идти бессмысленно. Мы подготовили исправленные налоговые декларации и бухгалтерские отчеты, включив в них все исправления по реальным доходам. К ним приложили официальное письмо. В нем мы детально объяснили инспекции причины прошлых ошибок в учете, приложили все свежие исправленные расчеты и документы, подтверждающие их правомерность.

Итог: штрафы меньше в 12 раз

Налоговую службу устроили собранные доказательства. Инспекция приняла уточненные декларации и исправленные расчеты.

За ошибки прошлых периодов и недоимку предпринимателю грозили серьезные санкции, но благодаря быстрой реакции, полному исправлению базы и направлению аргументированного ходатайства о смягчении, удар удалось смягчить. В результате штрафы минимизировали в 12 раз. Компания избежала дополнительных административных взысканий и закрыла вопрос с проверкой.

Аналитические выводы по ситуации

Опираясь на этот кейс, можно зафиксировать следующие факты:

- [Высокаявероятность]: Ведение оптовой торговли на ПСН без жесткого контроля входящей и исходящей документации неминуемо провоцирует запросы от ФНС на подтверждение доходов.

- [Риск]: Ошибки в учете поступлений ведут к занижению налоговой базы, что чревато не только штрафами, но и принудительным переводом на общую систему налогообложения с пересчетом всех налогов за период.

- [Гипотеза]: Оперативное тотальное восстановление первички в сочетании с подачей обоснованного ходатайства является наиболее надежным юридическим механизмом для кратного снижения штрафных санкций.

Если вы работаете на патенте, а в вашей базе царит пробел из тысяч документов — это бомба замедленного действия. Восстанавливать учет в авральном режиме, когда ФНС уже прислала требование, всегда сложнее. Команда специалистов Business-Delo помогает привести базу в порядок, сверить контрагентов и защитить ваш бизнес от необоснованных доначислений.