С одной стороны, операционную деятельность ведут иностранные дочки Новошипа и смотреть нужно отчет МСФО, с другой - именно чистая прибыль по РСБУ является базой для дивидендов. Коснемся и того, и другого. В 2025 году дочка Совкомфлота ощутила на себе весь груз санкций. Удар был сразу по двум фронтам - крепкий рубль и внешние ограничения, влияющие на фрахт. Часть флота, судя по новостям, имеет долгосрочные контракты (и то, возможно, есть пункты в договорах, что при введении санкций есть некий форс-мажор), а часть фрахтуют в моменте. И, судя опять же, по новостям, часть флота или долго простаивала, или судам запрещали заходить в порты. Естественно, результаты Новошипа коррелируют с Совкомфлотом, а его "покрывают" многие аналитики. Смотрим:

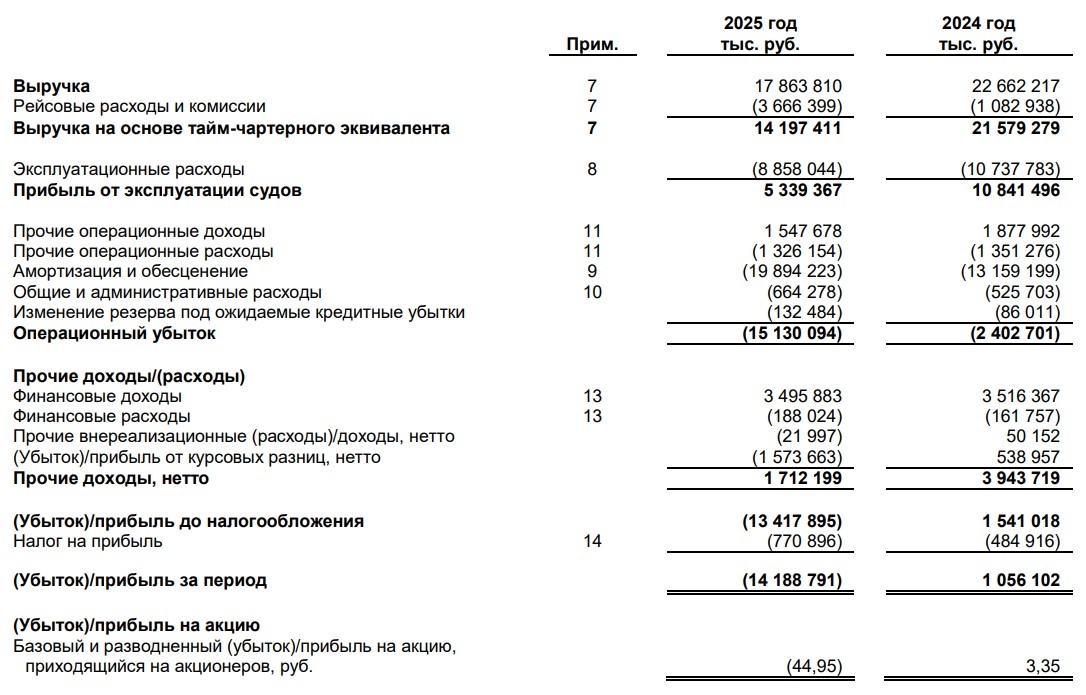

Падение выручки на 21%. Рост рейсовых расходом и комиссий в 3,5 раза (!). В итоге прибыль от э.с. упала в 2 раза. Печально, но не смертельно. Амортизация и обесценение выросли в 1,5 раза (что-то сильно обесценилось), посмотрим пояснение:

Дополнительные 6,4млрд обесценения (упали цены на суда? потеряли судно?) + обесценка активов к продаже. Что-то продают. Вообще, после 22 года отчеты компании все скупее и скупее: приходится часть информации додумывать, часть собирать по зернышкам в интернете. +1,7млрд разница доходы/расходы (расходы - это 1,57млрд убытка от курсовых разниц, возможно, бумажный). Еще и налог на прибыль 770млн. Итого, 14,2млрд чистый убыток. Но вроде как сформированный неденежными статьями, и не все так плохо. И про крепкий рубль:

При таких вводных на валюты:

При -22,5р за доллар, -22,5млрд курсовых разниц. Важно ли это? Не знаю, может это все бумажная прибыль/убыток. Может его не хотят фиксировать, вот и не переводят выручку в РФ = платят дивиденды. Может часть уже зафиксировали и произошло реальное снижение СЧА. Информации мало. Посмотрим баланс:

Собственно, внеоборотные активы потеряли 55,5млрд. Продали? Утонули? Обесценились? Реклассифицировали? Вроде амортизация почти такая же как и в 2024 году, а что с ОС - непонятно. ДС (судя по отчету об их движении): +1,7млрд от ОП, +3,2млрд по %, перекинули 22,9млрд на депозит/фин. активы (-22,9млрд), -18млрд фин. деятельность (произвели расчеты с контрагентами). И -16,5млрд курсовой убыток. Ох, уж этот курс, накопительным эффектом уже 40,5млрд съел (знали б, что курс со 100 до 75 упадет, может переводили бы рекордную валютную выручку домой и в РФ держали деньги под %). Прочие оборотные активы - непонятно, но х4 почти. Долгов нет, кредиторскую снизили на 25млрд.

Возможно, валютные переоценки здесь влияют на результат и стратегию компании даже больше санкций. Очень много данных скрыто: сколько судов у компании (покупают/продают?), какая ставка фрахта, какие маршруты?

Можно грубо прикинуть, что СЧА = 265 рубля на акцию (83,6млрд). Из них 30,8млрд денег в валюте, 23млрд в дебиторке и 30млрд ОС (с ними самое интересное, ведь сколько это по справедливой цене - неизвестно). Здесь легко со всем ошибиться, но Новошип - интересная история для наблюдения.

Дивиденды за 2025 год вряд ли будут, ЧП по РСБУ 128млн. Хотя СЧА 1,9млрд, значит, могут дать по 5 рублей, если ситуация на Ближнем Востоке поспособствовала отмене санкций и возобновлению фрахта. Тогда и 2026 год может стать сильным.

Информация, представленная на канале, не является индивидуальной инвестиционной рекомендацией.