Трамп угрожает ударами по энергетике Ирана. К чему это приведет?

Цена на нефть Brent за март выросла примерно на 60% и сейчас торгуется около $107 за баррель. Уже совсем скоро мир может оказаться на критически важной развилке: США уже в эту ночь может начать наземную операцию против Ирана, а также бомбардировки энергетической инфраструктуры.

По нашим оценкам (которые основаны на сведениях из нефтегазовой отрасли), в таком случае цена на нефть может уйти выше $150. Энергетический шок уже затронул более 12 млн б/с мировой торговли, а ОПЕК+ на май согласовал лишь символическое увеличение добычи на 206 тыс б/с.

Теперь немного о том, чем это выгодно России. РФ экспортирует порядка 4.2 млн б/с нефти и 2.4 млн б/с нефтепродуктов. Однако прямой пересчёт роста Brent в выручку экспортёров некорректен. Премии по военному страхованию в регионе выросли более чем на 1000%, альтернативные маршруты в Азию торгуются с премиями $30–40 к ориентирам. Реалистичная оценка — российские компании получат 60–65% от прироста цены по нефти и 30–40% по нефтепродуктам.

При мягком сценарии с ростом Brent $119–124 дополнительная квартальная выручка для нефтегаза составит $2.9–5.1 млрд. При среднем сценарии с ценой $125–135 — уже $7.4–12.4 млрд. В жёстком сценарии с нефтью выше $150 — до $12–16 млрд за квартал.

Главный вопрос для российского рынка сейчас — способность экспортёров российских монетизировать рост после вычета фрахта, страховки и риска потери физических объёмов.

🛑 Не покупай эти акции — потеряешь деньги!

Плохой отчет, рост налогов, отмена дивидендов или риск национализации. Сейчас инвестирование в РФ напоминает проход по минному полю: одна пропущенная новость — и ты из спекулянта превращаешься в вечного инвестора, знакомая ситуация?

Если ты держишь эти 3 бумаги и думаешь, худшее позади? Проблемы там могут только начинаться.

1⃣Самолет ($SMLT). Акций компании стоит избегать из-за критических операционных рисков и угрозы финансовой устойчивости. На 1 апреля 2026 года доля проектов с переносом сроков выросла до 33% (1,66 млн кв. м), а среднее время задержки увеличилось до 4 месяцев. С учетом отмены моратория на взыскание неустоек, застройщику грозит резкий рост судебных выплат. На фоне высокой долговой нагрузки это может вынудить менеджмент начать распродажу земельного банка для поддержания ликвидности.

2⃣Евротранс ($EUTR). Факт технического дефолта — это однозначный красный флаг, сигнализирующий о том, что инвестировать в эту компанию нельзя. Пока лояльные блогеры списывают всё на технические моменты, реальность указывает на разрыв ликвидности внутри бизнеса. В такой ситуации разумно держаться подальше как от акций, так и от облигаций компании — фундаментальные проблемы там, скорее всего, только начинаются.

3⃣Магнит ($MGNT). Надежды на улучшение ситуации пока беспочвенны. Операционные показатели дочерних структур (в частности, «Тандера») демонстрируют негативную динамику, а предстоящий отчет может усилить давление на котировки. На фоне конкурентов — Ленты и X5 — компания выглядит значительно слабее: маржа по EBITDA составляет всего 5% против 7%+ у конкурентов. Неэффективные M&A сделки, такие как покупка «Азбуки вкуса», только сжигают кэш, не создавая синергии.

Информация указана в ознакомительных целях и не является индивидуальной инвестиционной рекомендацией.

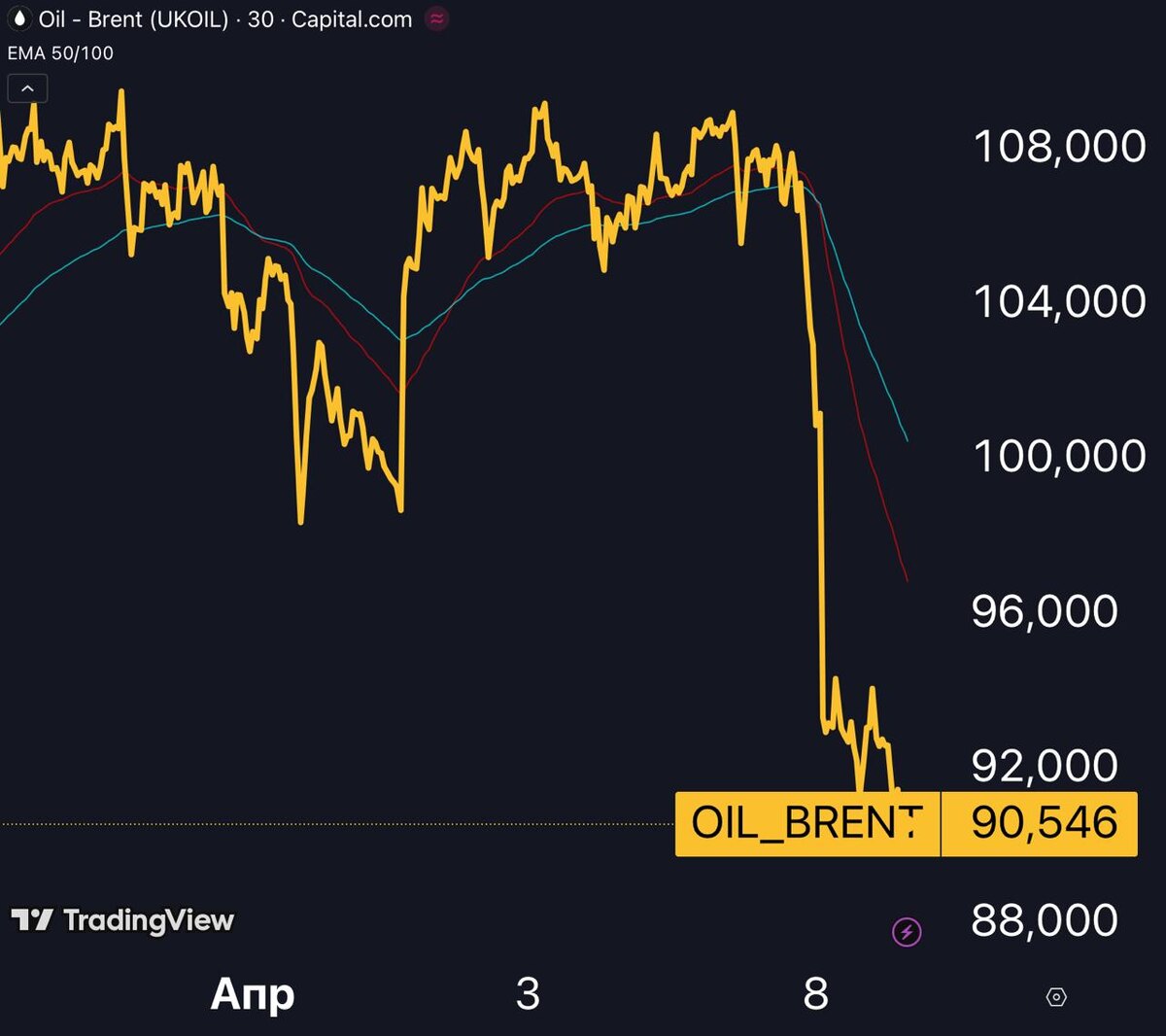

Конфликт на Ближнем Востоке: что дальше?

Важно понимать, что достигнутое перемирие между Ираном и США — это лишь двухнедельная пауза, а не полноценный мир. Но рынок уже отреагировал — Brent обвалился примерно на 16% до ~90% за баррель после недавнего скачка выше $110.

Да, сверхдорогая нефть давала быстрый эмоциональный рост российским нефтяникам. Но для рынка РФ гораздо лучше сценарий, когда снижаются риски экстремального роста логистических издержек, инфляции и глобальной паники.

Еще один важный момент — даже после падения нефть остаётся заметно выше февральских уровней. Нефтяники теряют не всю премию, а только её самую спекулятивную часть. Российские экспортёры при этом сохраняют логистические преимущества, которые в полной мере раскрылись в ходе конфликта на Ближнем Востоке

Итог простой — снижение среднесрочных рисков позитивно для рынка РФ в обозримой перспективе. Цены на нефть остаются сравнительно высокими, российский бюджет столкнется с солидным ростом поступлений нефтегазовых доходов за последние месяцы.

Сбер $SBER — еще один хороший отчет 💪

Сбербанк отчитался за первый квартал 2026 года, и цифры (как обычно) вышли сильные. За три месяца банк заработал 491 млрд руб. чистой прибыли. Рентабельность капитала составила 23.6%. Для сравнения, средний показатель за последние пять лет был около 19.6%, так что текущий результат заметно выше нормы.

Откуда такой рост? Во многом благодаря процентным доходам. Банк зарабатывает на разнице между ставками по кредитам и депозитам, и сейчас эта разница работает в его пользу. Март вообще стал рекордным месяцем по чистому процентному доходу. Комиссионные доходы тоже перестали падать и, по прогнозам менеджмента, вырастут на 5-7% за год.

Однако стоимость риска за квартал подскочила до 1.7%. Этот показатель отражает, сколько банк откладывает в резервы на случай невозврата кредитов. Чем выше число, тем больше проблем с качеством портфеля. Поскольку 1.7% даётся накопленным итогом, в марте показатель мог быть около 2% или даже выше. Частично это объясняется валютными колебаниями, которые в российской отчётности отражаются специфично.

Кредитование в марте чуть ускорилось, хотя остаётся в рамках последних месяцев. Банк продолжает выдавать и физлицам, и бизнесу, но без резких рывков.

Но самое интересное — то, как Сбер сейчас оценивается рынком. Банк с рентабельностью выше 20% при ключевой ставке 15% и ожиданиях её снижения по логике должен стоить дороже своего капитала, как это неоднократно бывало в случае со Сбером. Но рынок оценивает Сбер всего в 0.82х от балансовой стоимости. На наш взгляд, такой расклад в оценке Сбера вряд ли будет продолжаться долго, учитывая что в последние годы это чуть ли не одна из самых надежных бумаг российского рынка.

Аренадата $DATA — есть ли подвох?

Аренадата завершила 2025 год с выручкой 8.75 млрд руб, рост +46% к прошлому году. При этом изначальный прогноз менеджмента предполагал рост на 40%, а затем его скорректировали до 20-30%. Фактический результат превзошёл даже оптимистичные ожидания. Справедливо отметим, что на российском рынке компаний с такими темпами роста сейчас единицы.

Чистая прибыль составила около 3 млрд руб, +52% за год. Важная деталь для сравнения с конкурентами из IT-сектора — Аренадата не капитализирует расходы на разработку, поэтому её прибыль можно считать условно «настоящей». Некоторые компании сектора распределяют затраты на несколько лет через амортизацию, что завышает текущую прибыль в отчётности. При оценке по мультипликаторам с учётом этой разницы Аренадата выглядит одной из самых дешёвых в секторе.

Однако в текущих экономических условиях мы постоянно задаем один очень простой вопрос: "инвестиционный профиль этой компании лучше чем, например, у Сбера?" — и этот вопрос легко отсекает большинство компаний российского рынка. Сейчас надо отбирать самые надежные и самые качественные идеи, и тот же Сбер в этом плане является очень неплохим ориентиром.

🚀 B2B-РТС выходит на IPO: Стоит ли участвовать?

B2B-РТС — площадка №1 для тендеров в России. Структура выручки за 2025 год:

— 62% регулируемые закупки (44-ФЗ и 223-ФЗ).

— 38% коммерческий сектор.

📊 Что обещает менеджмент?

Прогноз до 2030 года: рост выручки на 18–21%, прибыли — на 15% ежегодно. Это точно не компания роста, рассчитывать здесь на кратный рост показателей не приходится.

При этом, данный прогноз кажется мне оптимистичным. На что обратить внимание?

1. "Охлаждение" экономики: общая деловая активность падает — количество тендеров неизбежно сократится.

2. Секвестр бюджета: с 2027 года планируется урезание расходов. Для компании, чья выручка на 2/3 завязана на госзаказе, это прямой удар по доходам.

3. Конкуренция и ЕИС: доля прямых закупок через Единую информационную систему растет, выдавливая посредников.

4. Процентный доход: основной актив компании — средства участников торгов. Сейчас они приносят отличную доходность на депозитах, но по мере снижения ключевой ставки этот денежный поток сократится.

Оценка в 20–21 млрд руб. кажется несколько завышенной для таких темпов роста. Однако есть "морковка" для инвесторов — дивидендная доходность ~16% годовых к цене размещения с поквартальными выплатами, в лучших традициях металлургов.

Такую див доходность скорее всего купят, спрос будет большой, а аллокация низкая. Думаю поучаствовать, чтобы продать в первую секунду торгов. Тем не менее, среднесрочное удержание позиции вызывает вопросы. Чем это лучше Сбера $SBER?

#IPO #B2BRTS $SBER #аналитика #акции #дивиденды #нефть #пассивныйдоход #иран #геополитика #сбер #инвестиции #отчет #акции #аренадата #DATA #PTC #финансы #DATA