Красный Октябрь и до СВО не был сильно открыт, теперь же, так как связан напрямую с ВПК, достаточно закрыт. Однако, можно посмотреть по ГБО, какие там идут процессы:

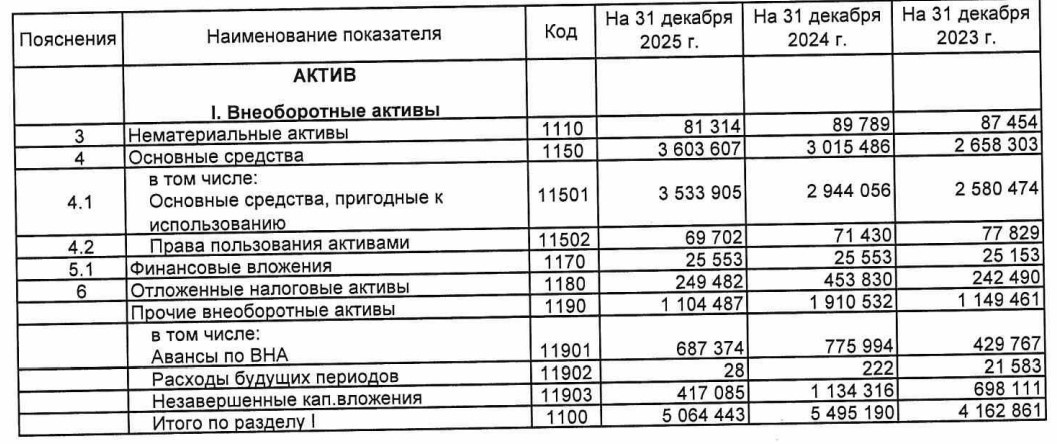

ОС планомерно растут: происходит модернизация, обновление, покупка новой техники (снизился износ ОС на ~2%). Без амортизации ОС на 11,5млрд (8млрд амортизация, 7 из них это оборудование и машины). Фин. вложение стабильно (в дочки, которые выпускают в том числе гражданскую продукцию вроде мототехники Нева). Жаль нет МСФО.

Запасы +- стабильно, заказы есть, кстати, наконец-то пошел экспорт (по этой причине Обществу приятнее "слабый" рубль). Дебиторка сократилась за счет покупателей и заказчиков, ДС подросли на 800млн.

Добавочный капитал увеличился на 237млн, внес акционер (скорее всего дочка). По нераспределенной прибыли важная ремарка:

Все деньги вложены, какие-то дивиденды сверх заработанных денег по году ждать не стоит. Долгов нет, кредиторка +- стабильна.

Выручка +10%, ОП почти х2. Хороший год, однако подвели "налоги" и курсовая переоценка на ~400млн.

Итого, получаем по 580 рублей на акцию возможный дивиденд. В прошлом году при схожей ЧП дали лишь 250 рублей.

Каких-то корп. событий и изменений, вроде, не видится (например, продажи части земель/зданий под застройку или смена акционеров). Стабильное предприятие ВПК, дивидендный аристократ. Верим в восстановление хороших дивидендов (ну, до 1тр должны когда-то дотянуть) и возвращение ЧП выше 2млрд.

Про сам завод можно почитать тут.

Информация, представленная на канале, не является индивидуальной инвестиционной рекомендацией.