#отчетность $WUSH

Отчет Вуш 2025 - все плохо

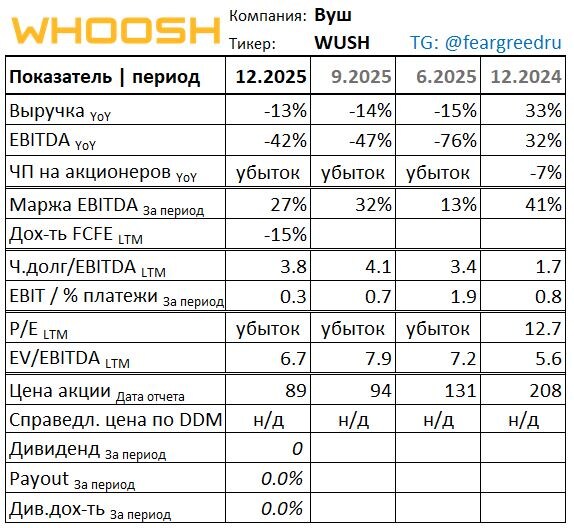

Выручка упала на 13%, маржа EBITDA снизилась, чистый убыток. Показатели долговой нагрузки высокие, почти вся EBITDA уходит на процентные платежи. Компания провела 2025 с большим капексом при дорогих деньгах, который не дал отдачи в условиях высокой конкуренции, проблем со связью, гонений и запретов на кикшеринг и, вероятно, пресыщения населения кикшерингом как способом развлечения. Ввели высокие штрафы, запретили такую романтику как катание вдвоем и т.д.

Стратегия компании на 2026 год - рост в Латинской Америке и оптимизация в России. Вуш ожидает эффекта +1 млрд. к EBITDA в 2026. В целом все плохо, как вы можете увидеть в табличке, кому интересно подробнее - см.скрытый текст или листайте дальше к выводам.

Если предположить, что планы удвоения флота в ЛатАм принесут сопоставимый рост EBITDA, а показатели в РФ продолжат стагнировать, то в 2026 Вуш вероятно сможет выйти на 4.2-4.6 млрд. EBITDA (против 3.6 в 2025). Capex на ЛатАм может составить 1.4 млрд., по РФ не могу спрогнозировать, но какое-то обновление флота нужно, пусть итого будет 2 млрд. по минимуму (против 3.4 в 2025).

Поскольку весь долг у Вуша облигационный, причем флоатер только на 30% долга и еще 30% долга придется перезанимать по более высокой ставке (в июле гасится выпуск с купоном 11.8%), то процентные доходы скорее даже вырастут до 2.9 млрд.рублей. Таким образом, при условии успешного рефинансирования 2-го выпуска облигаций на 4 млрд., Вуш вероятно сможет свести концы с концами (EBITDA "почти" хватит на capex и процентные выплаты). Нельзя исключать и допэмиссию.

Резюмируя сказанное, позитива не просматривается, котировки фактически будут смотреть на 3 вещи:

1️⃣ операционные данные за 6 мес (в июле), будет ли рост поездок г/г,

2️⃣ рефинансирование под погашение облигаций 2-го выпуска (погашение в июле, если будут собирать облигации, то наверное в июне),

3️⃣ что там за история с Юрент, дыма без огня не бывает.

📌 Я до сих пор не продавал Вуш, у меня огромный минус по этой позиции. В чем моя ошибка - нужно было бежать из акции сразу же на операционных данных о снижении поездок в 1П2025. Сейчас хотя перспектив не видно, однако рынок так устроен, что когда все плохое уже в цене, даже нейтральные новости могут привести к отскоку. Буду следить за новостями и искать момент для сокращения / продажи позиции (на росте рынка, снижении ставки, мире и т.д.).