Обязательно подпишись на другие соц.сети, там я коплю миллион для дочек и открыто показываю портфель:

Миллион для дочек в Телеграмм

Миллион для дочек в МАХ

1. Введение и корпоративный профиль ПАО «Группа Астра»

Публичное акционерное общество «Группа Астра» (тикер на Московской бирже: ASTR) представляет собой одного из системообразующих лидеров российского рынка информационных технологий и ведущего национального разработчика инфраструктурного программного обеспечения (ПО). Исторически сформировавшись вокруг создания защищенной операционной системы Astra Linux, компания за последние годы успешно реализовала масштабную трансформацию своей бизнес-модели, превратившись из монопродуктового вендора в поставщика всеобъемлющей ИТ-экосистемы.

Фундаментом инвестиционной привлекательности компании является ее уникальное позиционирование в условиях структурной трансформации российской экономики. На фоне ухода глобальных технологических гигантов и реализации государственных программ достижения технологического суверенитета, программные решения Группы стали критически важным элементом ИТ-архитектуры для тысяч предприятий. Экосистема компании в настоящее время включает свыше 37 собственных продуктов и сервисов, которые комплексно закрывают потребности корпоративных и государственных заказчиков в базовом инфраструктурном стеке.

В портфель Группы входят такие флагманские решения, как комплекс средств виртуализации «Брест», система управления базами данных (СУБД) Tantor, система централизованного управления доменом ALD Pro, программное обеспечение для резервного копирования и восстановления данных RuBackup, платформа для создания инфраструктуры виртуальных рабочих мест (VDI) Termidesk, система управления корпоративной почтой RuPost и защищенное мобильное рабочее место WorksPad. Дополнительно компания развивает платформы управления физической ИТ-инфраструктурой (DCImanager, VMmanager), решения для разработчиков (платформа хранения исходного кода GitFlic) и образовательные платформы под брендом Knomary. Важным конкурентным преимуществом является то, что все разрабатываемые решения включены в «Единый реестр российских программ для ЭВМ и баз данных», что обеспечивает Группе преференциальный доступ к государственному заказу и закупкам компаний с государственным участием.

По состоянию на конец 2025 года клиентская база компании продемонстрировала уверенный рост, превысив 18 500 уникальных организаций в сегментах B2B и B2G. Среди ключевых клиентов представлены флагманы российской экономики: предприятия финансового сектора (ВТБ, Сбербанк, Московский кредитный банк), нефтегазовой и энергетической отрасли (Лукойл, Газпром, Интер РАО, Росатом), промышленного сектора (Северсталь, ММК, ФосАгро), а также федеральные министерства и ведомства. Доля операционной системы Astra Linux на рынке отечественных операционных систем оценивается независимыми аналитическими агентствами более чем в 76%, а совокупная доля Группы на рынке инфраструктурного программного обеспечения российских разработчиков достигает 21%. Стратегическое целеполагание менеджмента направлено на то, чтобы сделать продукты Группы безоговорочным национальным технологическим стандартом, достигнув к 2030 году объема отгрузок свыше 100 млрд рублей.

2. Макроэкономическая среда и регуляторный ландшафт

Анализ финансовых результатов технологической компании невозможен без оценки макроэкономической среды, в которой она оперирует. Практически вся операционная деятельность ПАО «Группа Астра» сосредоточена на территории Российской Федерации, а экономика страны продолжает функционировать в условиях жестких внешних ограничений и международных санкций. Данные факторы оказали двоякое влияние на бизнес компании. С одной стороны, ограничение доступа к продуктам зарубежных вендоров (Microsoft, Red Hat, VMware, Oracle и др.) многократно стимулировало спрос на решения отечественных разработчиков, создав беспрецедентный по своим масштабам целевой рынок. С другой стороны, сохраняющаяся жесткая денежно-кредитная политика Банка России ограничивает доступ бизнеса к дешевому фондированию, что заставляет часть потенциальных заказчиков откладывать или оптимизировать бюджеты на ИТ-трансформацию.

Государственная поддержка отрасли играет ключевую роль в формировании финансовых результатов Группы. До конца 2024 года российские ИТ-компании, удовлетворяющие критериям аккредитации (включая ключевые дочерние общества Группы, такие как ООО «РусБИТех-Астра», ООО «Рупост», ООО «Лаборатории Тантор» и другие), пользовались преференциальным налоговым режимом, уплачивая налог на прибыль по ставке 0% и применяя сниженные тарифы страховых взносов (7,6%). Однако, начиная с 1 января 2025 года, законодательная база была изменена, и для ИТ-сектора была установлена ставка налога на прибыль на уровне 5%. Это фискальное изменение оказало прямое давление на показатели чистой прибыли компании в отчетном периоде, что будет детально проанализировано в соответствующих разделах. При этом ряд дочерних структур (ООО «Тантор Дата Интегрейшн», ЗАО «Номари Продакшн») сохраняют статус резидентов особых экономических зон, таких как Сколково и Парк Высоких Технологий, что позволяет им использовать специфические налоговые льготы.

Руководство компании констатирует, что многообразие клиентской базы, охватывающей различные отрасли экономики, надежно защищает Группу от риска потери критической массы выручки и обеспечивает высокий уровень стабильности даже в периоды турбулентности.

3. Операционные показатели и трансформация структуры доходов

Одним из наиболее репрезентативных управленческих показателей (non-IFRS), отражающих фактический объем коммерческой деятельности софтверных компаний, является показатель «Отгрузки». Данный индикатор базируется на выручке по Российским стандартам бухгалтерского учета (РСБУ) от третьих сторон и признается в момент подписания акта-приемки с покупателем, не учитывая премии за достижение объемов продаж и налог на добавленную стоимость.

3.1 Динамика отгрузок и эффект отложенного спроса

По итогам 12 месяцев 2025 года объем отгрузок ПАО «Группа Астра» составил 21,83 млрд рублей, продемонстрировав уверенный рост на 9% по сравнению с аналогичным показателем 2024 года (20,04 млрд рублей). Если рассматривать историческую перспективу, среднегодовой темп роста (CAGR) отгрузок с 2017 по 2025 год составил колоссальные 71% (от 0,3 млрд руб. до 21,8 млрд руб.).

Тем не менее, темп роста в 9% за 2025 год свидетельствует о некотором замедлении динамики. Менеджмент открыто артикулирует причины данного явления: сверхвысокие процентные ставки в экономике привели к удорожанию заемного капитала для корпоративного сектора. В результате многие организации были вынуждены приостановить запуск новых комплексных ИТ-проектов, перенаправив ликвидность на обслуживание текущих долгов или размещение на депозитах. На рынке сформировался масштабный «отложенный спрос». Ожидается, что по мере перехода Центрального банка к циклу смягчения денежно-кредитной политики, накопленный потенциал реализуется в виде взрывного роста контрактации, что позволит компании вернуться к темпам роста свыше 30%.

Для бизнеса компании характерна жесткая внутригодовая сезонность: исторически до 71% отгрузок генерируется во втором полугодии (и около 56% исключительно в четвертом квартале). Это обусловлено спецификой бюджетных циклов государственного сектора и крупных корпораций, которые традиционно закрывают основные закупки в конце календарного года.

3.2 Переход к экосистемной модели

Важнейшим достижением 2025 года стала успешная монетизация экосистемного подхода. Бизнес-модель компании эволюционировала: если в 2017 году 100% отгрузок обеспечивала исключительно операционная система Astra Linux, то к концу 2025 года ее доля снизилась до 39%. Оставшиеся 61% отгрузок пришлись на продукты экосистемы, услуги по сопровождению инфраструктуры и прочие сервисы.

Такая диверсификация является классическим признаком зрелости ИТ-корпорации. Продажа операционной системы теперь выступает своеобразным ключом (entry point) к ИТ-инфраструктуре клиента, после чего включается механизм кросс-продаж (cross-sell) высокомаржинальных дополнительных сервисов. Общее количество заказов за год превысило 27 300, при этом средний чек на одного клиента составил 1,7 млн рублей.

4. Анализ финансовых результатов по МСФО

Консолидированная финансовая отчетность за 2025 год, подготовленная в соответствии с МСФО и прошедшая аудит АО «Кэпт» , раскрывает картину высокорентабельного бизнеса, находящегося в фазе агрессивных инвестиций.

4.1 Анализ консолидированного отчета о прибыли и убытке

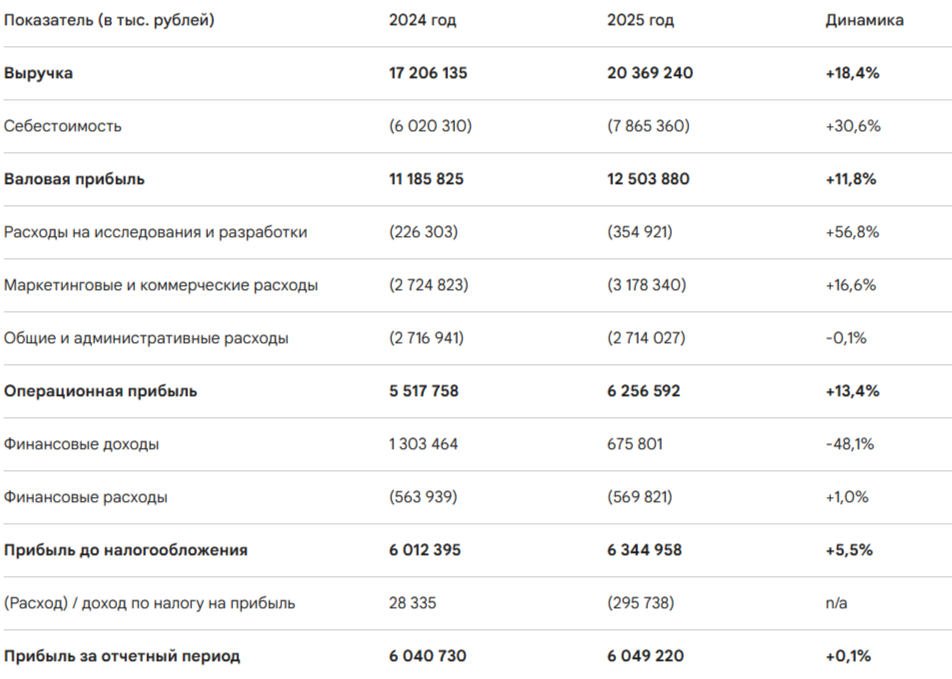

В таблице ниже представлена детализированная выгрузка ключевых статей отчета о прибыли и убытке ПАО «Группа Астра».

4.2 Структура выручки и признание доходов

Выручка компании по МСФО выросла на 18,4% и достигла 20,37 млрд рублей, обогнав динамику отгрузок (9%). Эта разница объясняется учетной политикой Группы в соответствии с МСФО (IFRS) 15 «Выручка по договорам с покупателями». Доходы от продажи неисключительных прав (лицензий) признаются одномоментно при передаче контроля дистрибьютору, в то время как выручка от услуг по техническому сопровождению продуктов признается равномерно в течение всего срока действия договора (как правило, от одного до трех лет).

Структурно выручка распределилась следующим образом :

- Операционная система Astra Linux: 9,36 млрд рублей (рост на 10% г/г, доля в выручке 45,9%).

- Продукты экосистемы (без ОС): 6,27 млрд рублей (рост на 15% г/г, доля 30,8%).

- Сопровождение продуктов: 4,31 млрд рублей (рост на 52% г/г, доля 21,1%).

- Услуги хостинга, образовательная деятельность и прочее: 0,43 млрд рублей (доля 2,2%).

Впечатляющий рост доходов от сопровождения (+52%) является крайне благоприятным сигналом для аналитиков. Это означает, что компания успешно формирует портфель рекуррентной выручки (recurring revenue). Обязательства по договорам с покупателями (отложенная выручка) на балансе компании также выросли с 4,39 млрд руб. в 2024 году до 5,00 млрд руб. на конец 2025 года, что гарантирует стабильный приток признаваемой выручки в будущих отчетных периодах.

4.3 Анализ операционных расходов (OPEX)

Несмотря на уверенный рост доходов, валовая рентабельность компании снизилась с 65,0% до 61,4%. Причиной стало опережающее увеличение себестоимости на 30,6%. Фундаментальный анализ операционных расходов (Примечание 25) раскрывает структуру этих затрат.

ИТ-бизнес является человекоемким, и основная статья расходов — это фонд оплаты труда (ФОТ). Общие затраты на заработную плату (по всем статьям, включая себестоимость, R&D, коммерческие и управленческие расходы) выросли с 7,88 млрд рублей в 2024 году до 9,44 млрд рублей в 2025 году. В условиях дефицита квалифицированных ИТ-кадров на российском рынке Группа вынуждена агрессивно инвестировать в удержание талантов. Среднесписочная численность сотрудников выросла с 2 339 человек в 2024 году до 2 691 человека в 2025 году.

Существенной статьей неденежных расходов является амортизация нематериальных активов, которая увеличилась на 41% до 1,65 млрд рублей, что является прямым следствием масштабной капитализации разработок в предыдущие периоды.

Важнейшим достижением менеджмента в 2025 году стал жесткий контроль над управленческими (общими и административными) расходами, которые практически не изменились (2,71 млрд руб.), несмотря на общую инфляцию. Это классическое проявление эффекта операционного рычага (operating leverage) — выручка растет быстрее фиксированных административных издержек.

4.4 Программа мотивации акциями

Особого внимания заслуживает долгосрочная программа мотивации сотрудников с расчетами долевыми инструментами (акциями). Группа создала квазиказначейский пакет акций для поощрения менеджмента. В 2025 году в отчете о прибыли и убытке был признан расход по данной программе в размере 243,3 млн рублей (в 2024 году — 411,3 млн рублей). Поскольку данные расходы не ведут к реальному оттоку денежных средств, при расчете управленческих метрик (Скорректированная EBITDA и Скорректированная чистая прибыль) они возвращаются обратно.

4.5 Рентабельность и давление на чистую прибыль

Управленческий показатель EBITDA продемонстрировал превосходную динамику, увеличившись на 23% до 8,12 млрд рублей, а рентабельность по EBITDA расширилась до 40% (против 38% годом ранее). Скорректированная EBITDA составила 8,36 млрд рублей.

Однако на уровне Чистой прибыли рост отсутствовал (6,049 млрд руб. в 2025 г. против 6,041 млрд руб. в 2024 г.). Скорректированная чистая прибыль (для целей дивидендной политики) даже снизилась на 3%, составив 6,30 млрд руб.. Анализ выявляет три основные причины стагнации чистой прибыли (ниже уровня операционной прибыли):

- Налоговое бремя: Введение 5% налога на прибыль для ИТ-компаний с 2025 года привело к признанию налоговых расходов в размере 296 млн рублей (в 2024 году компания получила налоговый доход в 28 млн рублей).

- Снижение финансовых доходов: В 2024 году компания получила значительные доходы по субсидиям (422 млн руб.), которые практически обнулились в 2025 году (4 млн руб.). Кроме того, процентные доходы от размещения свободных средств на депозитах снизились с 500 млн руб. до 306 млн руб..

- Социальные взносы: Отмена льготного регресса по страховым взносам привела к росту расходов по данной статье (согласно факторному анализу менеджмента, это стоило компании около 305 млн рублей).

Несмотря на эти факторы, рентабельность по чистой прибыли сохранилась на выдающемся уровне в 30%.

5. Капитальные затраты (CAPEX) и оценка нематериальных активов

Ключевым лейтмотивом финансовой стратегии Группы Астра в 2025 году стало беспрецедентное наращивание инвестиций в разработку. Капитализированные расходы (CAPEX) взлетели на 43% год к году, достигнув 4,19 млрд рублей. За два года этот показатель вырос на 589%.

В соответствии с учетной политикой по МСФО (IAS) 38 «Нематериальные активы», компания не списывает все затраты на разработку новых продуктов в текущие расходы. Как только разработка переходит из стадии исследования в стадию разработки, подтверждается ее техническая осуществимость, наличие намерений завершить продукт и продемонстрирована способность извлекать будущие экономические выгоды, прямые затраты на создание актива (преимущественно заработная плата программистов) капитализируются на балансе.

В Примечании 9 раскрывается движение нематериальных активов. За 2025 год первоначальная стоимость самостоятельно созданных НМА на стадии разработки увеличилась на 3,32 млрд рублей. Балансовая стоимость всех НМА Группы на конец 2025 года достигла 7,34 млрд рублей (против 5,51 млрд в 2024 году). Важность этого аспекта подчеркивается тем фактом, что независимые аудиторы АО «Кэпт» выделили капитализацию НМА как единственный «Ключевой вопрос аудита», подтвердив правомерность применяемых руководством суждений.

Резкий рост CAPEX — это стратегический шаг. Компания инвестирует рекордные суммы в создание линейки ПАК, развитие облачной платформы Astra Cloud, внедрение технологий искусственного интеллекта и совершенствование СУБД. Менеджмент жертвует краткосрочным свободным денежным потоком ради создания технологического рва (economic moat), готовясь к моменту, когда макроэкономическая ситуация стабилизируется и «отложенный спрос» вернется на рынок в полном объеме (ожидаемо к 2027 году).

6. Анализ долговой нагрузки, риск ликвидности и кредитоспособность

В рамках инвестиционного анализа критически важно детально изучить долговой профиль компании, особенно в контексте запросов инвесторов о наличии облигационных выпусков и рисках их рефинансирования.

6.1 Опровержение мифа об облигациях ПАО «Группа Астра»

На фондовом рынке часто возникает терминологическая путаница, требующая профессионального разъяснения. Анализ агрегаторов финансовых данных (Cbonds, RusBonds) показывает наличие инструмента с ISIN-кодом RU000A106T36, привязанного к ПАО «Группа Астра». Неквалифицированные инвесторы ошибочно классифицируют этот инструмент как корпоративную облигацию и пытаются найти сроки ее погашения.

Данная трактовка в корне неверна. Тщательный анализ регистрационных данных и Примечания 19 «Кредиты и займы» консолидированной отчетности по МСФО однозначно подтверждает: у ПАО «Группа Астра» отсутствуют публичные долговые ценные бумаги (облигации) в обращении.

Код RU000A106T36 принадлежит исключительно обыкновенным бездокументарным акциям компании (регистрационный номер 1-01-01286-G), которые торгуются на Московской бирже под тикером ASTR. Компания никогда не осуществляла публичных заимствований на долговом рынке. Весь внешний долг Группы структурирован исключительно через классические банковские кредиты и возобновляемые кредитные линии.

Таким образом, ответ на вопрос о том, «безопасно ли сейчас продолжать удерживать облигации данного эмитента», сводится к констатации факта отсутствия объекта удержания. Инвесторам, ориентированным на фиксированную доходность, акции компании не заменят облигации.

6.2 Структура банковского долга

Рассмотрим реальную структуру задолженности компании на основе Примечания 19. Общая сумма долга по кредитам и займам на 31 декабря 2025 года составила 3,35 млрд рублей (рост по сравнению с 2,94 млрд руб. годом ранее).

Структура долга по срочности:

- Краткосрочная часть (до 1 года): 2,57 млрд рублей. Сюда входят текущая часть обеспеченных долгосрочных кредитов (1,4 млрд руб.), выборка по кредитной линии (236 млн руб.) и займы от связанных сторон (56 млн руб.).

- Долгосрочная часть (свыше 1 года): 780 млн рублей. Основная часть представлена кредитной линией с погашением в 2027 году (675 млн руб.) и долгосрочными займами от связанных сторон (76 млн руб.).

Специфика долгового портфеля Группы заключается в преобладании плавающих процентных ставок. Основные кредитные линии привязаны к монетарной политике Банка России. Это означает, что компания принимает на себя процентный риск: в условиях высоких ставок (в 2024-2025 гг.) стоимость обслуживания долга существенно возрастает. Финансовые расходы по банковским кредитам в 2025 году достигли 401 млн рублей. Однако сверхвысокая операционная маржинальность бизнеса легко абсорбирует эти издержки.

6.3 Ликвидность и покрытие долга

Хватает ли компании денежных средств на погашение ближайших кредитных траншей? Анализ подтверждает исключительную платежеспособность Группы.

Коэффициент долговой нагрузки (Чистый долг / EBITDA) на уровне 0,25х является феноменально низким для публичной компании. В корпоративных финансах критическим считается уровень выше 3.0х, а значения ниже 1.0х указывают на «недозакредитованность» баланса и широкие возможности для агрессивного финансирования сделок M&A.

Кроме того, в 2025 году Группа сгенерировала чистый денежный поток от операционной деятельности в размере 5,69 млрд рублей. Этой суммы с лихвой хватает для двукратного покрытия всех краткосрочных обязательств (2,57 млрд руб.) без учета имеющихся на счетах 1,25 млрд рублей денежных средств. Риск ликвидности для Группы Астра оценивается как пренебрежимо малый.

6.4 Кредитные рейтинги

Объективным подтверждением финансовой надежности эмитента являются актуальные заключения ведущих национальных рейтинговых агентств. В октябре 2025 года ПАО «Группа Астра» впервые в своей истории получила два высочайших кредитных рейтинга инвестиционной категории :

- Агентство «Эксперт РА»: присвоен рейтинг кредитоспособности на уровне ruAA, прогноз «стабильный». В своем заключении аналитики подчеркнули ведущие рыночные позиции Группы, диверсифицированный портфель продуктов, высокий уровень ликвидности, сильные показатели рентабельности и беспрецедентно низкую долговую нагрузку. Отдельно отмечена высокая степень информационной прозрачности и грамотное корпоративное управление.

- Аналитическое Кредитное Рейтинговое Агентство (АКРА): присвоен рейтинг AA(RU), прогноз «стабильный». Данный уровень является одним из самых высоких среди всех компаний российского технологического сектора.

Присвоение таких рейтингов де-факто ставит компанию в один ряд с крупнейшими системообразующими корпорациями России. Это обеспечивает Группе максимальную финансовую гибкость: банки готовы предоставлять финансирование по минимально возможным ставкам риска, а в случае стратегического решения о выпуске корпоративных облигаций, компания сможет разместить их с минимальным спредом к кривой безрисковой доходности (ОФЗ). Стабильный прогноз от обоих агентств означает, что пересмотр рейтинга в сторону понижения на горизонте 12 месяцев крайне маловероятен.

7. Дивидендная политика и оценка доходности акционеров

Оценка привлекательности дивидендной политики является ключевым фактором для розничных инвесторов. Дивидендная история ПАО «Группа Астра» характеризуется прагматичным подходом, балансирующим интересы акционеров в получении текущего дохода с потребностями бизнеса в капитале для агрессивного роста.

7.1 Эволюция дивидендной парадигмы

Исторически, базовая Дивидендная политика Группы предусматривала прогрессивную шкалу выплат в зависимости от долговой нагрузки. Если показатель Чистый долг/EBITDA составлял менее 1,0х (что справедливо для компании с ее 0,25х), целевой уровень выплат составлял не менее 50% от скорректированной чистой прибыли. При показателе от 1х до 2х направлялось не менее 25%, а от 2х до 3х — не более 15%.

Однако реалии 2025 года внесли свои коррективы. В условиях жесткой монетарной политики и стоимости кредитования, превышающей 20-22% годовых, изъятие 50% прибыли из бизнеса для выплаты дивидендов при одновременной потребности в рекордных капитальных затратах (CAPEX вырос на 43% до 4,19 млрд руб. ) было бы неэффективным решением с точки зрения корпоративных финансов.

Осознавая это, менеджмент адаптировал базу для расчета выплат. Как указано в официальном пресс-релизе и презентации для инвесторов, Совету директоров будет рекомендовано направить на выплату дивидендов за 2025 год не менее 25% от скорректированной чистой прибыли, уменьшенной на величину капитальных затрат (CAPEX).

7.2 Моделирование дивидендных выплат за 2025 год

Проведем калькуляцию базы для выплаты дивидендов на основе данных Примечания 32 и презентации :

- Прибыль за отчетный период по МСФО: 6 049 млн руб.

- Добавление неденежных расходов (опционная программа 243 млн руб., убыток от выбытия активов 8 млн руб.): Скорректированная чистая прибыль = 6 300 млн руб.

- Вычет капитализированных расходов (CAPEX): (4 190 млн руб.).

- Прибавление амортизации капитализированных расходов: +1 818 млн руб.

- База расчета (Скорр. ЧП минус CAPEX): 3 928 млн руб..

При применении коэффициента выплаты в 25% к базе расчета, общая сумма к распределению составит не менее 982 млн рублей. Учитывая, что количество акций в обращении составляет 201 358 879 штук , ожидаемый расчетный дивиденд составит около 4,87 рублей на одну обыкновенную акцию.

Окончательное решение по размеру дивидендов будет вынесено Советом директоров, заседание которого запланировано на 13 апреля 2026 года. Аналитические агентства и брокеры прогнозируют размер выплаты в широком диапазоне: от консервативных 3,15 руб. до 5,79 – 7,43 руб. на акцию. Дата закрытия реестра для получения дивидендов, как ожидается, будет установлена в июне-июле 2026 года (по предварительным прогнозам, 10 июля).

Для контекста, по итогам 2024 года общая выплата составила 13,68 руб. на акцию (включая промежуточные), а по итогам 2023 года — 10,53 руб.. Снижение дивидендной базы в 2025 году является прямым следствием стратегического реинвестирования в рост (CAPEX).

7.3 Оценка привлекательности дивидендной политики

При текущих рыночных котировках акций Группы Астра (около 255–266 рублей за акцию), дивидендная доходность за 2025 год составит крайне незначительную величину — в диапазоне 1,8% – 2,2%.

Отвечая на вопрос инвестора: стоит ли удерживать данную акцию в классическом дивидендном портфеле? Ответ строго отрицательный. В текущих экономических условиях, когда доходность безрисковых инструментов (банковских депозитов, ОФЗ) превышает 12%, а средняя дивидендная доходность зрелых российских корпораций составляет 10-14%, удержание акций Астры ради дивидендного потока экономически нецелесообразно.

ПАО «Группа Астра» не является «дивидендной коровой». Это классическая акция стоимости и агрессивного роста. Экономическая ценность для инвестора создается не за счет распределения кеша, а за счет колоссальной рентабельности собственного капитала (ROE 74%). Каждый рубль, удержанный в компании и не выплаченный в виде дивидендов, реинвестируется в разработку новых продуктов, которые в будущем генерируют маржу по EBITDA в 40%. Инвестор должен ориентироваться исключительно на рост курсовой стоимости акции по мере расширения бизнеса. Символические дивиденды в данном кейсе — это лишь формальное подтверждение наличия свободного денежного потока и уважения к миноритариям, а не инструмент извлечения ренты.

8. Оценка инвестиционной привлекательности и таргеты аналитиков

Для формирования итогового заключения об инвестиционной привлекательности акций ASTR необходимо провести кросс-анализ рыночных мультипликаторов, институциональных триггеров роста и консенсус-прогнозов инвестиционного сообщества.

8.1 Справедливая стоимость и мультипликаторы

Капитализация ПАО «Группа Астра» на текущий момент составляет порядка 51-54 млрд рублей. Если соотнести эту стоимость с фундаментальными финансовыми показателями, компания выглядит недооцененной. Документ приводит ретроспективный анализ, доказывающий, что рыночная оценка не поспевает за реальным ростом бизнеса: с момента первичного размещения (IPO) котировки акций упали на 45%, тогда как выручка взлетела на 278%, EBITDA на 181%, а собственный капитал — на 717%. Причиной этого стала изначально высокая премия к оценке в момент IPO.

Текущие форвардные мультипликаторы подтверждают инвестиционную привлекательность :

- P/E (Цена / Прибыль): Оценивается на уровне 8,5х. Для лидера технологического сектора, который растет на 15-20% в год и имеет монопольные позиции, мультипликатор P/E ниже 10х свидетельствует о недооценке.

- EV/EBITDA: Около 6,6х. С учетом околонулевого чистого долга, оценка стоимости предприятия выглядит крайне дешевой относительно генерируемого операционного потока.

- P/B (Цена / Балансовая стоимость): 4,3х. Мультипликатор традиционно высок для ИТ-сектора, так как основной актив софтверных компаний (интеллектуальный капитал программистов, база исходного кода) зачастую не полностью отражается в балансе по справедливой стоимости.

- P/FCF (Цена / Свободный денежный поток): 46х. Высокое значение объясняется тем, что свободный денежный поток (FCF) временно сжат из-за пиковых капитальных затрат (4,2 млрд руб.). Инвесторы, покупающие акцию сегодня, делают ставку на нормализацию CAPEX и взрывной рост FCF в 2027-2028 годах.

8.2 Институциональные триггеры роста

Инвестиционная привлекательность бумаг Группы Астра подкрепляется тремя мощными корпоративными инициативами:

- Налоговые льготы (Сектор РИИ Московской биржи): Акции ASTR включены в Сектор Рынка инноваций и инвестиций. Согласно российскому налоговому законодательству, инвесторы (налоговые резиденты РФ), непрерывно владеющие ценными бумагами компаний из сектора РИИ более одного года, полностью освобождаются от уплаты налога на доходы физических лиц (НДФЛ) при продаже этих акций (льгота действует на доход до 50 млн рублей). Эта преференция радикально повышает чистую доходность для долгосрочных инвесторов.

- Программа обратного выкупа акций (Buyback): В апреле 2025 года Совет директоров одобрил масштабную программу обратного выкупа акций с рынка в объеме до 2 млн штук (около 1% уставного капитала). К апрелю 2026 года с рынка уже выкуплено 650 000 бумаг. Байбэк выполняет двойную функцию: поддерживает котировки в периоды рыночной волатильности (демонстрируя уверенность менеджмента в том, что акции недооценены) и формирует пул бумаг для программы мотивации сотрудников без размытия долей миноритарных акционеров.

- Потенциал M&A и стратегических партнерств: Менеджмент компании открыто обсуждает возможность привлечения стратегического партнера (в прессе фигурировали интересанты масштаба госкорпорации «Росатом»). Появление такого мажоритарного акционера способно мгновенно переоценить компанию за счет эксклюзивного доступа к гигантским бюджетам на цифровизацию государственных структур.

8.3 Прогнозы и таргеты инвестиционных домов

Консенсус-прогноз аналитиков ведущих инвестиционных банков и брокерских домов остается сугубо позитивным, с рекомендациями «Покупать» (Buy) или «Держать» (Hold/Neutral). Разброс целевых цен отражает различные взгляды на макроэкономические сроки реализации отложенного спроса:

Медианный консенсус-таргет аналитиков располагается в диапазоне 450 – 550 рублей за акцию. При текущих рыночных котировках в коридоре 255 – 265 рублей это подразумевает выдающийся фундаментально обоснованный потенциал роста курсовой стоимости (апсайд) на уровне 70% – 100% на горизонте 12–24 месяцев. Аналитики, понижавшие таргеты (как БКС до 340 рублей), аргументируют это консервативным взглядом на темпы роста отгрузок (прогноз 14% против ожиданий менеджмента в 20-30%) и влиянием высоких капитальных затрат на краткосрочные денежные потоки. Тем не менее, долгосрочный инвестиционный кейс никем не подвергается сомнению.

9. Выводы об инвестиционной привлекательности

Резюмируя проведенный фундаментальный анализ финансовой отчетности ПАО «Группа Астра» за 2025 год, операционных метрик и рыночной конъюнктуры, можно сформулировать следующие структурированные выводы, отвечающие на запросы инвестора:

9.1. Долговая нагрузка и кредитоспособность (Безопасность долга)

- У компании полностью отсутствуют в обращении публичные облигации. Инструмент с кодом ISIN RU000A106T36 является обыкновенной акцией, а не долговой бумагой.

- Весь корпоративный долг (3,35 млрд рублей) структурирован в виде классических банковских кредитов и возобновляемых линий со сроками погашения в 2026–2027 годах.

- Долговая нагрузка находится на феноменально низком и абсолютно безопасном уровне: коэффициент Чистый долг / Скорректированная EBITDA составляет всего 0,25х.

- Операционный денежный поток с избытком покрывает все краткосрочные обязательства. Финансовая устойчивость безоговорочно подтверждена двумя высшими кредитными рейтингами национальных агентств: ruAA от «Эксперт РА» и AA(RU) от АКРА со стабильными прогнозами. Удерживать долговые обязательства (кредиты) компании для банков-кредиторов абсолютно безопасно.

9.2. Привлекательность дивидендной политики

- Политика выплат была адаптирована для обеспечения агрессивного инвестирования в разработку новых продуктов. В 2025 году Совету директоров рекомендовано направить на выплаты не менее 25% скорректированной чистой прибыли за вычетом капитальных затрат (CAPEX).

- Ожидаемый размер дивиденда за 2025 год составит ориентировочно 4,8 - 5,8 рублей на акцию (окончательное решение принимается в апреле, выплаты — летом 2026 года).

- Дивидендная доходность к текущим ценам составит ничтожно малые 1,8% – 2,2%.

- Вывод: Акции ПАО «Группа Астра» не следует удерживать в консервативном дивидендном портфеле, ориентированном на извлечение рентного дохода. Стратегия инвестирования в данную бумагу строится исключительно на росте курсовой стоимости.

9.3. Инвестиционная привлекательность акций и потенциал роста

- Оценка: ВЫСОКАЯ для инвесторов с горизонтом планирования от 1 до 3 лет, использующих стратегию - рост по разумной цене.

- Компания торгуется с мультипликатором P/E на уровне ~8,5х, что является дешевой оценкой для ИТ-гиганта с монопольной долей рынка (76% в сегменте отечественных ОС), маржинальностью по EBITDA в 40% и рентабельностью капитала (ROE) на уровне 74%.

- Рекордные капитальные инвестиции (CAPEX вырос на 43% до 4,19 млрд руб. в 2025 г.) временно оказывают давление на свободный денежный поток, но формируют мощный экономический ров из 37 экосистемных продуктов. К моменту смягчения ДКП и реализации «отложенного спроса» корпоративного сектора, компания будет готова монополизировать рынок.

- Потенциал роста котировок: Медианный консенсус-таргет аналитиков инвестиционных банков (Сбербанк, Синара, ПСБ, ВТБ, Финам, Атон) составляет 450 – 550 рублей за акцию.

- Фундаментально обоснованный потенциал роста курсовой стоимости оценивается в 70% – 100% на горизонте до 24 месяцев (совокупная доходность, с учетом дивидендов, прогнозируется независимыми аналитиками на уровне 83%).

- Дополнительным мощным стимулом к удержанию акций выступает налоговая преференция сектора РИИ (полное освобождение от уплаты НДФЛ при владении свыше 1 года) и активная программа обратного выкупа акций (buyback) с рынка.

ПАО «Группа Астра» представляет собой уникальный актив на российском фондовом рынке: технологическую компанию-лидера с подтвержденной, высокомаржинальной и прибыльной бизнес-моделью, надежным балансом и очевидными катализаторами долгосрочной переоценки. Краткосрочная макроэкономическая турбулентность предоставляет возможность для формирования позиции по фундаментально заниженным мультипликаторам.

Прочитал - не скупись, поставь ❤️ . Тебе не сложно, а автору приятно!

И обязательно подпишись на другие соц.сети, там я коплю миллион для дочек и открыто показываю портфель: