Парадокс изобилия: когда рекордный урожай становится обузой

Аграрный сезон 2026 года в России начинается под аккомпанемент тревожных цифр. Пока городские СМИ радостно рапортуют о «видах на рекорд», профессиональное сообщество пребывает в состоянии сдержанного пессимизма. Мы столкнулись с классическим экономическим парадоксом: производство зерна в стране отлажено как часы, но именно эта эффективность начинает работать против самого производителя.

Сегодня успех фермера парадоксальным образом зависит не от его таланта или качества почвы, а от того, насколько плохо пойдут дела у конкурентов на другом конце света. Мы вошли в фазу «рынка ожидания катастроф», где только чужой неурожай способен вытянуть наши цены из крутого пике.

Что произошло на самом деле: цифры и структура сева

Несмотря на все сложности с запчастями и логистикой, посевная площадь в 2026 году остается стабильной — 79,9 млн га. Это мощный показатель, говорящий о том, что аграрии не планируют отступать.

Структура посевов в этом сезоне выглядит следующим образом:

- Зерновой клин: Пшеница, ячмень и кукуруза займут около 46,1 млн га. Это на 5,8% больше, чем в прошлом году.

- Масличный рывок: Площади под подсолнечник, рапс и сою выросли до 22,4 млн га (+6,3%). Фермеры массово уходят в более маржинальные культуры, пытаясь спасти экономику хозяйств.

- Прогноз сбора: Эксперты ожидают 140–142 млн тонн зерна. Для сравнения, в прошлом году собрали 142 млн тонн.

Однако главная цифра сезона — это не будущий урожай, а 24,8 млн тонн переходящих остатков. Это зерно, которое лежит на складах с прошлого года, «давит» на рынок и не дает ценам подняться выше психологического дна.

Экономическая причина: ценовые тиски и «золотые» удобрения

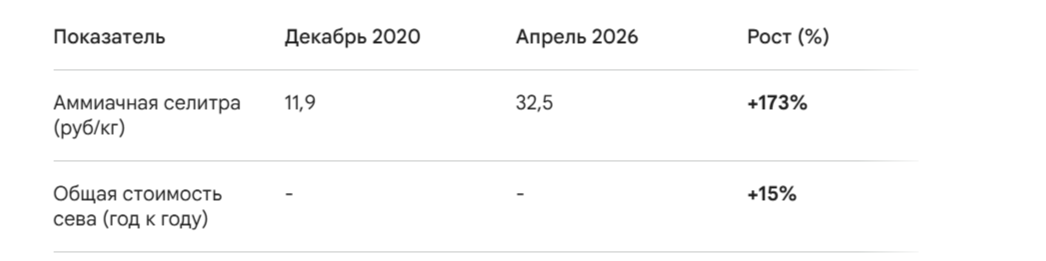

Почему при хороших урожаях у аграриев пустеют кошельки? Ответ кроется в катастрофическом росте себестоимости. Рынок удобрений в 2026 году стал главным триггером кризиса рентабельности.

С декабря 2025 года цена на селитру подскочила на 38%. При этом цена на пшеницу (протеин 12,5%) в портах едва доползла до 17 000 рублей за тонну. Математика здесь беспощадна: расходы растут кратно быстрее доходов. Фермеры вынуждены либо вносить меньше удобрений, рискуя урожайностью в будущем, либо работать в ноль, надеясь на «авось».

Кто выигрывает в этой игре

В выигрыше остаются крупнейшие агрохолдинги (уровня «Степи» или «ЭкоНивы»). Благодаря огромным оборотным средствам, они законтрактовали удобрения, семена и СЗР еще осенью по старым ценам. Наличие собственных элеваторов позволяет им придерживать зерно в ожидании пиковых цен, в то время как мелкий производитель вынужден продавать урожай «с колес», чтобы платить по кредитам.

Также в плюсе — трейдеры и экспортеры. Война на Ближнем Востоке и логистические сбои в Красном море создают волатильность, на которой профессиональные игроки рынка умело зарабатывают, в то время как производитель остается заложником экспортной пошлины.

Кто теряет больше всех

Основной удар приходится на средних и малых фермеров в регионах со сложной логистикой (Поволжье, Сибирь). Для них рост стоимости сева на 15% при низких закупочных ценах — это приговор обновлению техники. Тракторы и комбайны сегодня практически не закупаются; ресурс машин вырабатывается до предела. Экономия на сложных минеральных удобрениях приведет к постепенной деградации почв, что мы почувствуем уже через 2–3 года.

Что это означает для рынка: ставка на глобальный хаос

Рынок зерна в 2026 году стал предельно циничным. Мы внимательно следим за засухой в США и дефицитом удобрений в Австралии.

- Внутренний рынок: До начала активной уборки цены будут оставаться под давлением излишков. Ждать резкого скачка выше 18–19 тысяч рублей внутри страны пока не стоит.

- Мировой контекст: Хедж-фонды впервые за четыре года начали ставить на рост пшеницы. Это хороший знак — мировой капитал чует дефицит.

- Курсовой фактор: Маржинальность российского агрария теперь напрямую привязана к паре рубль/доллар. Любое ослабление рубля — это глоток кислорода для экспорта, но удар по стоимости импортных компонентов.

Вывод

2026 год не станет годом катастрофы, но станет годом «великого отсева». Время легких денег на зерне прошло. Выживут те, кто научился считать каждую копейку в себестоимости, диверсифицировал посевы масличными и успел «заскочить» в программы господдержки. Мы продолжаем кормить мир, но делаем это в условиях, когда каждый цент прибыли приходится выгрызать у рынка.

А как вы планируете выходить в прибыль в этом сезоне? Сокращаете ли вы расходы на удобрения или верите, что к осени цена на пшеницу все-таки «выстрелит» вслед за мировыми котировками? Жду ваши мнения в комментариях!

Главный Трактор теперь в МАХ. Подписывайтесь.