Друзья, давайте честно. Ипотека — это не просто «взял кредит на квартиру». Это годы платежей, постоянный контроль над бюджетом и иногда — чувство, что выхода нет. Но для многодетных семей государство приготовило настоящий подарок: выплату в размере 450 000 рублей на погашение ипотеки. Однако вокруг этой меры поддержки ходит много слухов и недопонимания. Можно ли получить эти деньги на руки? Что погашается в первую очередь — проценты или основной долг? Можно ли использовать выплату, если ипотека уже почти погашена? И что делать, если банк или ДОМ.РФ отказали?

В этой статье я простыми словами, с живыми примерами и ссылками на законы, расскажу всё, что нужно знать о получении и использовании 450 тысяч рублей для погашения ипотеки многодетным семьям. Поехали.

🎯 Кто имеет право на выплату: все условия в одном месте

Прежде чем говорить о деньгах, давайте разберёмся, кто вообще может претендовать на эту меру поддержки. Условий несколько, и все они должны быть соблюдены одновременно.

Условие №1: Многодетность. В семье должно быть трое и более детей. При этом учитываются как родные дети, так и усыновлённые. Важно, чтобы старшие дети были младше 18 лет (или 23 лет, если они учатся очно). Но есть нюанс: возраст старших детей не имеет значения для получения выплаты, главное — чтобы третий или последующий ребёнок родился в установленный период.

Условие №2: Третий (или последующий) ребёнок родился в период с 1 января 2019 года по 31 декабря 2030 года. Это ключевое условие. Неважно, сколько лет старшим детям, неважно, в браке вы или нет. Если третий ребёнок родился до 2019 года — выплата не положена. Если родился в указанный период — вы в игре. Программа продлена до 2030 года.

Условие №3: У вас есть действующий ипотечный кредит. Выплату можно использовать только для погашения ипотеки, взятой на покупку жилья на территории РФ. Кредитный договор должен быть заключён до 1 июля 2031 года. На какие цели можно брать ипотеку? Список широкий: покупка квартиры в новостройке или на вторичном рынке, строительство или покупка частного дома, покупка земельного участка для ИЖС (но выплата придёт только после регистрации дома), приобретение доли в жилом помещении (если в результате семья становится полноправным собственником), рефинансированные ипотечные кредиты (если они получены на вышеперечисленные цели).

Условие №4: Вы — гражданин РФ и являетесь заёмщиком или созаёмщиком по ипотеке. Если кредит оформлен только на супруга, это не проблема — подать заявление может и созаёмщик. Регистрация брака не обязательна.

Условие №5: Вы не получали эту выплату ранее. Одна семья может получить субсидию только один раз. Даже если у вас родится четвёртый или пятый ребёнок, повторно получить 450 тысяч на ту же ипотеку не получится. Но если у вас две разные ипотеки (например, на квартиру и на дом), то по закону выплату можно получить один раз.

💰 Как распределяются деньги: важнейший вопрос об очередности погашения

А вот теперь — к самому главному. Многие думают: «Мне придут 450 тысяч на карту, и я сам решу, куда их направить». Это не так. Деньги поступают не вам, а напрямую банку-кредитору. И существует строгая очерёдность, в какой последовательности они списываются.

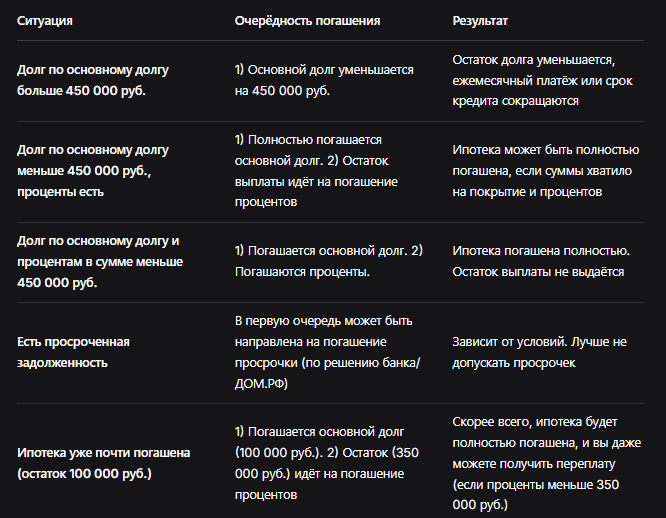

Правило №1: В первую очередь погашается задолженность по основному долгу. Это закон. Сначала деньги идут на уменьшение «тела кредита» — той суммы, которую вы реально должны банку за квартиру.

Правило №2: Если после погашения основного долга остались средства (то есть ваш долг был меньше 450 тысяч), оставшиеся деньги направляются на погашение процентов за пользование кредитом.

Правило №3: Если и после погашения основного долга и процентов остались деньги? Такого быть не может. 450 тысяч — это максимальная сумма. Если ваш общий долг (основной + проценты) меньше 450 тысяч, выплата будет равна сумме долга. Остаток не выдаётся наличными и не переводится на ваш счёт.

Пример №1: Идеальный расклад. Вы должны банку 600 000 рублей (основной долг). Выплата 450 000 рублей идёт на погашение основного долга. После этого ваш долг уменьшается до 150 000 рублей. Проценты продолжают начисляться на оставшуюся сумму. Сумма ежемесячного платежа может уменьшиться, либо сократится срок кредита — это зависит от условий вашего договора и решения банка.

Пример №2: Долг меньше 450 тысяч. Вы должны банку 300 000 рублей основного долга и 50 000 рублей процентов. Сначала погашается основной долг (300 000). Остаётся 150 000 рублей из выплаты. Эти 150 000 идут на погашение процентов. После этого ваша задолженность по процентам становится равна нулю, а основной долг — тоже ноль. Ипотека погашена полностью!

Пример №3: Просроченная задолженность. Если у вас есть просроченные платежи, выплата может быть направлена на их погашение в первую очередь. Но это скорее исключение, чем правило. Обычно банки и ДОМ.РФ требуют, чтобы кредит был «хорошим», без текущей просрочки.

Важный нюанс: Выплата не является вашим доходом и не облагается налогом. Это государственная субсидия, поэтому подавать налоговую декларацию и платить НДФЛ не нужно.

📋 Пошаговая инструкция: как получить 450 тысяч на ипотеку

Процесс получения выплаты максимально упрощён. У вас есть два способа подать заявление.

Способ №1: Через банк-кредитор (традиционный)

Шаг 1. Соберите пакет документов. Вот что вам понадобится:

- Заявление (форму дадут в банке).

- Паспорта заявителя и созаёмщика (супруга/супруги).

- Свидетельства о рождении всех детей (или документы об усыновлении).

- Паспорта детей, достигших 14 лет.

- Свидетельство о заключении брака (если есть, но не обязательно).

- Документ, подтверждающий многодетность (удостоверение или справка из соцзащиты).

- Ипотечный договор и все приложения к нему.

- Справка из банка об остатке задолженности по кредиту (актуальная на дату подачи заявления).

- Выписка из ЕГРН о праве собственности на жильё.

- Реквизиты счёта в российском банке (куда в случае чего вернут излишек — но это редкость).

Шаг 2. Подайте заявление в банк. Обратитесь в отделение банка, где оформлена ипотека. Сотрудник банка примет документы, проверит их и передаст в ДОМ.РФ — оператора программы.

Шаг 3. Дождитесь решения. Банк проверяет документы в течение 7 дней, затем направляет их в ДОМ.РФ. ДОМ.РФ проводит финальную проверку и принимает решение — одобрить выплату или отказать. В случае одобрения деньги перечисляются на счёт банка.

Способ №2: Онлайн через «Госуслуги» (современный)

Шаг 1. Авторизуйтесь на портале «Госуслуги». Убедитесь, что у вас подтверждённая учётная запись.

Шаг 2. Найдите услугу. В поисковой строке введите «Выплата многодетным семьям на погашение ипотеки» или перейдите в раздел социальных выплат.

Шаг 3. Заполните электронное заявление. Система сама подтянет часть данных из вашего профиля. Вам нужно будет указать информацию об ипотеке и загрузить сканы документов (свидетельства о рождении детей, ипотечный договор и т.д.).

Шаг 4. Отправьте заявление. После отправки заявка напрямую попадает в ДОМ.РФ. ДОМ.РФ самостоятельно запрашивает в банке необходимую информацию по кредиту и принимает решение.

Плюсы онлайн-способа: не нужно идти в банк, всё можно сделать из дома. Минус: если у вас сложный случай или не хватает каких-то документов, процесс может затянуться.

📊 Таблица: что погашается в первую очередь — наглядная схема

Для наглядности я собрал все возможные сценарии в одну таблицу. Сохраните её себе.

🚨 Частые причины отказа и как их избежать

К сожалению, отказы случаются. Вот самые распространённые причины.

Причина №1: Третий ребёнок родился до 1 января 2019 года. Это самый частый отказ. Если ваш третий ребёнок появился на свет в 2018 году или раньше, выплата не положена, даже если у вас есть четвёртый, пятый и так далее. Закон привязан к дате рождения именно третьего (или последующего) ребёнка.

Причина №2: Кредитный договор заключён после 1 июля 2031 года. Программа действует до 2030 года, но кредитный договор должен быть подписан до 1 июля 2031 года. Если вы взяли ипотеку позже — выплата не положена.

Причина №3: Ипотека была взята на цели, не предусмотренные программой. Например, на потребительские нужды, на ремонт, на покупку коммерческой недвижимости. Также нельзя получить выплату на погашение кредита, взятого на покупку земельного участка, если на нём ещё не построен жилой дом и право собственности на дом не зарегистрировано.

Причина №4: Вы уже получали эту выплату ранее. Даже если вы сменили банк или рефинансировали кредит, повторно получить 450 тысяч нельзя. Программа — однократная.

Причина №5: Родители лишены родительских прав или отменено усыновление. Это прямое основание для отказа.

Причина №6: Неполный пакет документов или ошибки в них. Самая частая «техническая» причина отказа. Перед подачей заявления проверьте все документы: правильно ли указаны фамилии, даты рождения, номера договоров.

⚖️ Судебная практика 2025–2026: как оспорить отказ

Что делать, если ДОМ.РФ или банк отказали в выплате, а вы уверены, что правы? Ответ один — обращаться в суд. Судебная практика показывает, что решения можно оспорить.

Пример №1. Отказ из-за того, что не все трое детей родились. В 2025 году семья столкнулась с отказом, так как двое детей были родными, а третий находился под опекой, и отказ был мотивирован тем, что «не все трое родились». Однако судебная практика в подобных случаях может быть разной, и здесь важно доказать, что опекаемый ребёнок фактически является членом семьи.

Пример №2. Отказ ДОМ.РФ. В 2025 году многодетная семья обратилась к юристу после того, как АО «ДОМ.РФ» отказал в направлении денежных средств на погашение ипотеки. Консультация юриста помогла разобраться в причинах и подготовить документы для обжалования.

Пример №3. Спор о статусе вдовы. В Ульяновском областном суде рассматривалось дело, где женщина оспаривала отказ в выплате, ссылаясь на то, что её супруг умер от коронавирусной инфекции. Суд учитывал все обстоятельства, включая семейное положение и статус вдовы.

Что делать, если вы получили отказ?

- Получите письменный отказ с указанием точной причины.

- Проверьте, не ошибка ли это в документах. Возможно, достаточно просто подать заявление повторно с правильными данными.

- Если отказ неправомерен, обратитесь к юристу, специализирующемуся на социальных выплатах.

- Подайте жалобу в ДОМ.РФ или в вышестоящий орган.

- Если не помогло — обращайтесь в суд. Судебная практика показывает, что решения можно оспорить, особенно если отказ основан на формальных ошибках.

❓ Частые вопросы и ответы

Вопрос 1. Можно ли получить 450 тысяч наличными?

Ответ: Нет. Выплата перечисляется напрямую банку-кредитору для погашения ипотеки. Обналичить средства нельзя.

Вопрос 2. Что делать, если остаток долга меньше 450 тысяч?

Ответ: Выплата погасит весь оставшийся долг (и основной, и проценты). Остаток средств не выдаётся, он просто «сгорает». Но вы полностью закрываете ипотеку — это же здорово!

Вопрос 3. Можно ли получить выплату, если ипотека оформлена только на мужа, а жена — в декрете?

Ответ: Да, можно. Подать заявление может любой из супругов, являющийся заёмщиком или созаёмщиком. Если ипотека оформлена только на мужа, он и подаёт заявление.

Вопрос 4. А если у меня двойня? Третий и четвёртый родились одновременно?

Ответ: Если третий и четвёртый родились одновременно (двойня), то третий ребёнок даёт право на выплату. Четвёртый — уже нет, так как выплата предоставляется один раз. Но сам факт рождения двойни не лишает вас права, если третий ребёнок родился в установленный период.

Вопрос 5. Можно ли использовать выплату для погашения ипотеки, если я уже рефинансировал кредит в другом банке?

Ответ: Да, можно. Главное, чтобы рефинансированный кредит был получен на цели, предусмотренные программой, и чтобы дата заключения первоначального кредитного договора была не позднее 1 июля 2031 года.

Вопрос 6. Как узнать, одобрена ли выплата?

Ответ: Статус заявления можно отследить на портале «Госуслуги» (если подавали онлайн) или в банке (если подавали через отделение). ДОМ.РФ также может уведомить вас по SMS или электронной почте.

Вопрос 7. Нужно ли платить налог с этой выплаты?

Ответ: Нет. Это государственная субсидия, и она не облагается НДФЛ. Подавать налоговую декларацию не нужно.

Вопрос 8. Что делать, если банк отказывается принимать заявление?

Ответ: Подайте заявление онлайн через «Госуслуги». Если и там отказ — обращайтесь в Центральный банк РФ с жалобой на действия банка или в ДОМ.РФ.

Бесплатная консультация юриста

💎 Заключение

Друзья, 450 тысяч рублей на погашение ипотеки — это реальная помощь от государства, которая может существенно облегчить финансовое бремя многодетной семьи. Но, как и любая мера поддержки, она имеет свои правила и ограничения.

Что важно запомнить:

- Выплата предоставляется один раз, если третий (или последующий) ребёнок родился с 1 января 2019 года по 31 декабря 2030 года.

- Деньги идут напрямую банку, а не вам на карту.

- В первую очередь погашается основной долг, затем — проценты.

- Кредитный договор должен быть заключён до 1 июля 2031 года.

- Подать заявление можно через банк или онлайн на «Госуслугах».

- Если отказали, не отчаивайтесь — отказ можно обжаловать в суде.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Не откладывайте оформление выплаты. Чем раньше вы подадите заявление, тем быстрее уменьшится ваша ипотечная нагрузка. И помните: знание законов — ваша суперсила. А я, как всегда, рядом, чтобы объяснять сложные вещи простым языком.