ИССЛЕДОВАНИЕ ДИНАМИКИ НАЛОГОВОЙ ЗАДОЛЖЕННОСТИ В МОСКВЕ (за 2023–2025 годы).

ДОЛГОВАЯ КАРТА МОСКВЫ: РЕАЛЬНЫЕ МАСШТАБЫ НЕДОИМОК И РИСКИ МАССОВЫХ БАНКРОТСТВ.

Подготовлено:

аналитическим департаментом системы EncARO.ru

совместно с Адвокатским бюро «Гаевский и партнёры»

МОСКВА, 2026

Контекст исследования

В рамках данного исследования сервис EncARO провел комплексный анализ динамики задолженности юридических лиц перед Федеральной налоговой службой (ФНС) в городе Москве. Выбор региона обусловлен его ключевой ролью в формировании налоговых поступлений страны и высокой концентрацией субъектов предпринимательской деятельности.

Цели и методология

Основной целью работы стало выявление долгосрочных трендов в изменении сумм недоимок и идентификация секторов экономики с наиболее высокими рисками неплатежеспособности. В ходе исследования использовались агрегированные данные о суммах задолженностей по налогам, сборам и страховым взносам, а также сведения о начисленных пенях и штрафах.

Анализ базируется на сопоставлении динамики роста обязательств перед бюджетом с финансовой устойчивостью компаний, что позволяет отличить временные кассовые разрывы от системного кризиса ликвидности. Полученные результаты предоставляют бизнесу и экспертному сообществу объективную картину налоговой дисциплины в столичном регионе.

Использовались данные сайта EncARO.ru (аналитическая онлайн экосистема, специализирующаяся на анализе процедур банкротства и оценке налоговых рисков в Российской Федерации). Проект, развиваемый при участии экспертов Адвокатского бюро «Гаевский и партнёры», объединяет в себе инструменты аналитики данных из официальных источников, таких как ФНС, ФССП и арбитражные суды.

РАЗДЕЛ I. ОБЩАЯ КОЛИЧЕСТВЕННАЯ ДИНАМИКА: МАСШТАБИРОВАНИЕ ДОЛГОВОГО ПОЛЯ

За период с ноября 2023 года по ноябрь 2025 года налоговый ландшафт Москвы претерпел значительную трансформацию. Несмотря на периодические колебания, общий тренд указывает на устойчивое расширение как суммы задолженности, так и круга вовлеченных в нее лиц.

1.1. Рост совокупного объема обязательств

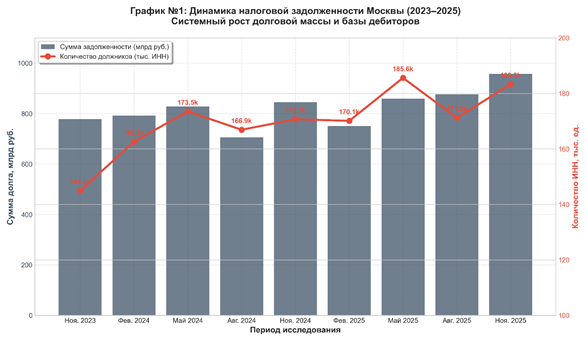

По состоянию на ноябрь 2023 года суммарная задолженность московских компаний составляла 777,9 млрд руб. К ноябрю 2025 года этот показатель достиг 957,7 млрд руб. (рост на 23% за два года).

1.2. Увеличение числа должников

Количество уникальных ИНН, имеющих задолженность перед бюджетом, выросло со 144 969 до 183 285 единиц. Рост числа должников на 26% опережает рост денежной массы долга. Это свидетельствует о «размывании» проблемы: в долговую орбиту втягивается всё большее количество субъектов среднего и малого бизнеса, которые ранее демонстрировали более высокую платежную дисциплину.

1.3. Средний объем задолженности

Средний размер долга на одну компанию в Москве остается крайне высоким — около 5,2 млн руб. Это указывает на то, что задолженность в столице не является следствием мелких технических ошибок, а носит характер серьезных финансовых затруднений или осознанной массовой стратегии налоговой оптимизации.

График №1: "Динамика налоговой задолженности Москвы"

РАЗДЕЛ II. КАЧЕСТВО ДОЛГОВОГО ПОРТФЕЛЯ: ФЕНОМЕН «ШТРАФНОЙ ПРОГРЕССИИ»

Анализ качественной структуры задолженности позволяет заглянуть глубже номинальных цифр. Самым тревожным трендом двухлетнего периода стало радикальное изменение соотношения «тела» долга (основного налога) и начисленных санкций (пеней и штрафов).

2.1. Деградация структуры: от налогов к пеням

В ноябре 2023 года структура московского долга выглядела относительно здоровой: на основной долг приходилось 73% суммы, в то время как пени составляли всего 3,9% (остальное — штрафы).

Однако к ноябрю 2025 года ситуация кардинально изменилась:

· Сумма основного долга выросла незначительно (с 567 млрд до 598 млрд руб.).

· Сумма начисленных пеней взлетела с 30,3 млрд до 291,8 млрд руб. — рост почти в 10 раз.

2.2. Коэффициент «токсичности»

Отношение пеней к основному долгу выросло с 0,05 до 0,48. Это означает, что на каждый рубль неоплаченного налога сегодня приходится почти 50 копеек штрафных санкций.

Для аналитиков EncARO это четкий индикатор «старения» долга: значительная часть задолженности в Москве перестала быть текущей недоимкой и превратилась в хроническую, труднособираемую массу. Компании либо вошли в глубокую стадию кризиса ликвидности, либо находятся в затяжных судебных спорах, в то время как счетчик пеней продолжает работать.

2.3. Смена акцентов: штрафы против пеней.

Интересно отметить падение доли штрафов со 179 млрд руб. до 67 млрд руб. Это может свидетельствовать о либерализации налогового администрирования в части карательных мер при одновременном ужесточении экономической нагрузки через механизм пеней, который в условиях высоких ставок ЦБ становится для бизнеса тяжелее любых разовых штрафов.

График №2: "Структура задолженности: основной долг vs пени"

РАЗДЕЛ III. ОТРАСЛЕВОЙ СРЕЗ ЧЕРЕЗ ПРИЗМУ НАЛОГОВЫХ ГРУПП

Поскольку прямые данные по ОКВЭД в открытых реестрах ФНС по задолженности отсутствуют, EncARO использует методологию «налогового проксирования» для оценки состояния различных секторов экономики.

3.1. НДС — лакмусовая бумажка деловой активности

Задолженность по НДС в Москве стабильно занимает лидирующую позицию, увеличившись с 265 млрд до 332 млрд руб. Это ключевой риск-индикатор. Поскольку НДС является косвенным налогом, его неуплата часто сигнализирует о разрыве в цепочках поставок или о критическом дефиците оборотного капитала, когда компании вынуждены использовать «входящий» налог для финансирования операционной деятельности.

3.2. Зарплатные налоги: скрытый кризис ликвидности

Долги по группе «Зарплатные» (НДФЛ и страховые взносы) выросли с 65 млрд до 73,7 млрд руб. Это наиболее чувствительная зона. Исторически бизнес до последнего платит зарплатные налоги, опасаясь персональной ответственности руководителей. Рост этой категории на 13% указывает на то, что всё большее число московских предприятий переходит в стадию «выживания», где риски перед государством становятся вторичными по сравнению с необходимостью выплаты «чистой» зарплаты.

3.3. Налог на прибыль

Налог на прибыль демонстрирует высокую волатильность с пиком в ноябре 2024 года (292 млрд руб.) и последующим снижением до 210 млрд руб. Это может быть связано с пересчетами налоговых баз и периодами сдачи отчетности крупнейшими налогоплательщиками.

3.4. Налог на имущество

Имущественные налоги - группа показала рост с 23 млрд до 26,6 млрд руб. Стабильность этой цифры говорит о том, что фискальное давление на владельцев активов в Москве остается стабильно высоким, но не является основным драйвером роста общей задолженности.

График №3: "Распределение долга по видам налогов (Ноябрь 2025)"

РАЗДЕЛ IV. ГЕОГРАФИЯ НЕДОИМОК: КАРТА НАЛОГОВОГО НАПРЯЖЕНИЯ ПО ИНСПЕКЦИЯМ ФНС

Задолженность в Москве распределена крайне неравномерно. Анализ по кодам инспекций ФНС (ИФНС) позволяет локализовать «зоны риска» и выявить районы с наибольшей концентрацией проблемных активов.

4.1. Рейтинг самых «задолжавших» инспекций

По состоянию на ноябрь 2025 года сформировался список ИФНС-лидеров по объему администрируемого долга:

1. ИФНС №20 (ВАО): 48,3 млрд руб.

Обслуживает налогоплательщиков района Вешняки, Ивановское, Косино-Ухтомский, Новогиреево, Новокосино, Перово и Соколиная гора.

Лидерство этой инспекции обусловлено высокой концентрацией промышленных и складских зон, где традиционно аккумулируются долги по НДС и налогам на имущество.

2. ИФНС №15 (СВАО): 39,2 млрд руб.

Обслуживает налогоплательщиков районов Бутырский, Бибирево, Алтуфьево, Лианозово, Марфино, Марьина Роща, Отрадное, Северный и Южный Медведково, Останкинский. Значительный объем долга здесь формируется за счет логистических центров и предприятий торгового сектора.

3. ИФНС №30 (ЗАО): 35,5 млрд руб.

Обслуживает налогоплательщиков районов Дорогомилово и Филевский парк. Характеризуются высокой долей задолженности крупных девелоперских и финансовых структур.

4. ИФНС №28 (ЮЗАО). 34,4 млрд руб.

Обслуживает налогоплательщиков районов Академический, Коньково, Ломоносовский, Обручевский, Теплый Стан, Черемушки и Ясенево. Концентрация долгов в сегменте сервисного обеспечения топливно-энергетического комплекса и управления коммерческой недвижимостью, что свидетельствует о финансовых затруднениях в цепочках поставок крупных инфраструктурных проектов и высокой фискальной нагрузке на владельцев офисных активов округа.

4.2. Концентрация долга на одну инспекцию

В среднем на одну московскую инспекцию приходится около 15–20 млрд руб. недоимок. Превышение этого порога в два и более раза (как в случае с ИФНС №20) свидетельствует либо о нахождении на учете сверхкрупного банкрота, либо о системном кризисе конкретного промышленного кластера.

4.3. Аномалии в количестве должников

Интересно сопоставление денежной массы и количества ИНН. Например, ИФНС №33 (СЗАО) администрирует 6 361 должника (самый массовый показатель), но при этом занимает лишь 14-е место по сумме долга (24,6 млрд руб.). Это указывает на преобладание в данном районе малого бизнеса с мелкими, «дробными» задолженностями.

График №4: "Heatmap: Задолженность по ИФНС г. Москвы"

РАЗДЕЛ V. ЭКСТРЕМАЛЬНАЯ КОНЦЕНТРАЦИЯ: ЗАКОН ПАРЕТО В ДЕЙСТВИИ

Одной из самых ярких характеристик долгового рынка Москвы является его олигополистическая структура. Общая статистика «загрязнена» огромным количеством мелких должников, в то время как судьбу бюджета решают считанные единицы.

5.1. Коэффициент Джини и неравенство

Коэффициент Джини для налоговой задолженности Москвы составляет 0,975. В экономической теории это означает ситуацию абсолютного неравенства. Практически весь долг города сконцентрирован в руках ничтожно малой группы юридических лиц.

5.2. Правило 1%

Анализ по методологии Парето (после исключения технических ошибок) показывает:

· ТОП-100 ИНН (всего 0,05% от общего числа должников) удерживают 29,4% всего долга Москвы (282 млрд руб.).

· ТОП-1000 ИНН удерживают 64,5% долга (618 млрд руб.).

· 90% всей задолженности города генерируется всего 4 627 компаниями (2,5% от базы).

5.3. Профиль крупнейших должников

После очистки данных от аномалий, крупнейшими реальными должниками Москвы остаются:

· ИНН 7720454931: долг 16,3 млрд руб. (ООО "ЭЛЕКТРОН", находится в процедуре конкурсного производства с 30.04.2025 г.)

· ИНН 7710520840: долг 15,7 млрд руб. (ООО "КВАРТАЛ 674-675", находится в процедуре конкурсного производства с 10.09.2024 г.)

· ИНН 7730253021: долг 13,2 млрд руб. (ООО "МР-ТРАЙДИНГ", находится в процедуре конкурсного производства с 16.01.2025 г.)

Для сервиса EncARO эти цифры — не просто статистика, а список приоритетных отраслевых объектов для мониторинга банкротств. Крах любой компании из ТОП-100 способен вызвать банкротный эффект домино в смежных отраслях.

5.4. «Длинный хвост» мелкого долга

Оставшиеся 178 000 компаний делят между собой менее 10% общей суммы. Это означает, что административные усилия ФНС по взысканию мелких долгов зачастую превышают саму сумму долга, в то время как реальная эффективность фискального контроля сосредоточена в узком сегменте сверхкрупных недоимок.

РАЗДЕЛ VI. КОГОРТНЫЙ АНАЛИЗ: ЖИЗНЕННЫЙ ЦИКЛ И «ВЫЖИВАЕМОСТЬ» ДОЛЖНИКА

Методология когортного анализа, примененная экспертами EncARO, позволяет проследить судьбу конкретных групп налогоплательщиков с момента их первого попадания в реестр должников. Это ключевой инструмент для отделения случайных недоимок от системного кризиса.

6.1. Когорта «Ноябрь 2023»: стабильность долга

В начале исследования (ноябрь 2023 г.) в базе зафиксировано 144 969 должников. К ноябрю 2025 года (через 24 месяца) из этой исходной группы в реестре осталось 77 898 компаний (53,7%).

· Удержание долговых обязательств: более половины компаний, имевших долги два года назад, не смогли их погасить или ликвидироваться. Они составляют «костяк» долговой массы Москвы, в том числе в процедурах банкроства.

· Рост «среднего объема задолженности»: примечательно, что средняя сумма долга на одного участника этой когорты выросла с 5,3 млн руб. до 8,6 млн руб. Это подтверждает гипотезу о том, что старый долг в Москве не гасится, а существенно «обрастает» пенями, делая положение компаний-неплательщиков практически безнадежным.

6.2. Новые когорты: снижение стартового порога

Когорты 2024 и 2025 годов показывают иную динамику. Например, группа компаний, впервые проявивших задолженность в августе 2024 года (19 753 ИНН), имеет средний долг 0,9 млн руб., что значительно ниже «стартовых» показателей 2023 года. Это указывает на приток в базу малого бизнеса, столкнувшегося с кассовыми разрывами в периоды повышения ключевой ставки ЦБ.

6.3. Скорость выбывания

Наиболее активное очищение реестра происходит в первые 3–6 месяцев после появления долга. Если компания остается в базе более года (4-й период), вероятность её нахождения там в течение следующего года возрастает до 85%.

График №6: "Survival Curve (Кривая выживаемости должников)"

РАЗДЕЛ VII. «ВЕЧНЫЕ ДОЛЖНИКИ» И ФЕНОМЕН «ЗОМБИ-КОМПАНИЙ»

В ходе исследования EncARO выделила особый сегмент налогоплательщиков, чье поведение не поддается стандартной рыночной логике. Это компании, которые присутствуют в реестрах годами, не демонстрируя попыток к оздоровлению.

7.1. «Вечные должники»

Выявлено 670 компаний, которые присутствовали во всех 9 аналитических срезах без исключения. Суммарный накопленный риск по этой группе огромен.

· Пример: АО "СУ-155" (ИНН 7736003162, конкурсное производство с 05.04.2018 г.). Компания присутствует во всех периодах, её долг колеблется на уровне миллиардов рублей (пик — 13,9 млрд руб.) Такие компании являются «якорными должниками» Москвы.

7.2. Экран «Зомби-компаний»

EncARO относит к категории «Зомби» те предприятия, чья задолженность замерла и не меняется (ни в сторону уменьшения, ни в сторону роста пеней) в течение 6 и более месяцев.

· Механика: отсутствие движения по сумме долга (Flat Steps) при наличии действующего ИНН.

· Масштаб: в Москве зафиксированы тысячи компаний с «застывшими» долгами, которые не меняется 6+ периодов подряд.

· Диагноз: для юристов это верный признак «брошенного» актива. Компания фактически не ведет деятельности, по её счетам нет движений, на которые могли бы начисляться новые инкассо или списываться пени. Это «мертвый груз» экономики, искажающий общую статистику.

7.3. Хронические должники (неуправляемый рост задолженности)

В отличие от «Зомби», группа «Хронических» характеризуется постоянным ростом обязательств. У таких компаний зафиксировано до 7–8 «шагов вверх» по сумме долга. Это свидетельствует о том, что предприятие продолжает операционную деятельность, генерирует новые налоги, но полностью игнорирует обязательства по их уплате, используя налоговую задолженность как бессрочный (хотя и дорогой) кредит.

РАЗДЕЛ VIII. МАТРИЦА МИГРАЦИИ: «ЭСКАЛАТОР» ЗАДОЛЖЕННОСТИ И ЛОВУШКА ЛИКВИДНОСТИ

Анализ «Churn-матрицы» (матрицы переходов), проведенный сервисом EncARO, позволяет понять, как компании перемещаются между категориями задолженности. Это дает ответ на критический вопрос: является ли малый долг предвестником краха или временным затруднением?

8.1. Динамика малых долгов (до 1 млн руб.)

Для микро-должников (категория «le_100k» и «100k_1m») характерна высокая ротация. В среднем 21–26% компаний из этих групп ежеквартально покидают реестр (переход в категорию «zero»). Это свидетельствует о том, что малый бизнес в Москве сохраняет способность к оперативному гашению недоимок.

8.2. «Эффект эскалатора»

Однако существует устойчивый поток «восходящей миграции»:

· Ежеквартально около 5% компаний из категории среднего долга (100к–1м) переходят в категорию крупного (1м–10м).

· Наиболее опасный симптом — прямые скачки. Зафиксированы случаи, когда компании за один квартал перемещались из группы «до 1 млн» в группу «более 10 млн» (например, в периоде ноябрь 2023 – февраль 2024 таких компаний было 48, и они принесли в бюджетную дыру сразу 3,6 млрд руб.).

8.3. Ловушка крупного долга

Как только сумма обязательств превышает 10 млн руб., вероятность «выздоровления» компании резко падает. Retention (удержание) в категории «gt_10m» (более 10 млн) составляет 80–86%. Компании «застревают» в высшей долговой лиге, и их дальнейший путь чаще всего ведет либо к хроническому накоплению пеней, либо к банкротству.

График №8: "Матрица переходов (Sankey Diagram)"

РАЗДЕЛ IX. УГОЛОВНО-ПРАВОВЫЕ РИСКИ И БАНКРОТНЫЙ КОМПЛАЕНС

Для Адвокатского бюро «Гаевский и партнёры» и пользователей EncARO оценка задолженности напрямую связана с квалификацией по нормам Уголовного кодекса РФ. С учетом изменений законодательства 2024 года, пороги ответственности за уклонение от уплаты налогов были существенно проиндексированы.

9.1. Новые правовые реалии

Согласно действующей редакции ст. 199 УК РФ, уголовная ответственность наступает при превышении следующих порогов недоимки (тела налога) за три финансовых года подряд:

- Крупный размер: свыше 18 750 000 рублей.

- Особо крупный размер: свыше 56 250 000 рублей.

9.2. Масштаб зоны риска в Москве (Ноябрь 2025)

Несмотря на повышение законодательных барьеров, подавляющая часть задолженности Москвы находится в «криминальной зоне». Данные аналитического слоя EncARO на ноябрь 2025 года показывают:

- Зона «Крупного размера»: 95,8% всей суммы задолженности Москвы (918,2 млрд руб. из 957,7 млрд) аккумулировано компаниями, чьи обязательства превышают 18,75 млн руб. В этой зоне находятся 11 710 предприятий.

- Зона «Особо крупного размера»: 91,5% всего совокупного долга города (876,6 млрд руб.) приходится на узкую группу из 5 537 компаний, чей долг превышает 56,25 млн руб.

9.3. Порог банкротства: Индикатор системной неплатежеспособности

Для сервиса EncARO ключевым критерием риска банкротства является официальный законодательный порог в 2 млн рублей основного долга. Именно с этой отметки у кредитора возникает право инициировать процедуру банкротства.

Данные на ноябрь 2025 года фиксируют критическое состояние платежной дисциплины:

- Численность «банкротного пула»: в Москве зафиксировано 13 906 компаний, чей основной долг превышает 2 млн руб.

- Концентрация капитала: несмотря на то, что эта группа составляет всего 9,95% от общего числа активных должников, на неё приходится 574,7 млрд руб. основного долга. Это практически 96% всей денежной массы недоимок города по телу налога.

- Динамика: за последний квартал группа выросла на 1 073 организации, что свидетельствует о вымывании оборотных средств у среднего бизнеса.

9.4. Рецидивы и риски субсидиарной ответственности

EncARO проводит скрининг «стажа» неплатежеспособности, что является критически важным для доказывания вины контролирующих лиц (КДЛ):

- Хронический риск: 20 966 компаний превышали порог в 2 млн руб. как минимум в двух отчетных периодах.

- Точка невозврата: 16 740 компаний находятся в зоне банкротного порога на протяжении 3-х и более срезов (9+ месяцев).

Для Адвокатского бюро «Гаевский и партнёры» эти 16,7 тысяч организаций — это подтвержденные кандидаты на привлечение бенефициаров к субсидиарной ответственности. Длительное нахождение за чертой 2 млн руб. лишает руководителей возможности ссылаться на «временные трудности» и делает их личные активы основной целью для взыскания.

График №9: "Пирамида банкротных рисков"

9.5. Вывод для комплаенса

Статистика подтверждает: налоговая недоимка в Москве — это проблема не «массовых мелких ошибок», а системная концентрация огромных сумм у ограниченного круга лиц. Тот факт, что более 90% всех денег, недополученных бюджетом, попадают под критерии «Особо крупного размера», делает налоговый долг Москвы главным драйвером дел о субсидиарной ответственности и уголовного преследования бенефициаров в 2026 году.

Для кредиторов и арбитражных управляющих эти данные являются прямым сигналом к действию. Наличие задолженности, превышающей 56,25 млн руб. по основному налогу, в 98% случаев сопровождается длительным (более 6 месяцев) периодом неплатежеспособности, что юридически фиксирует «момент объективного банкротства» предприятия.

Сервис EncARO идентифицирует такие компании как приоритетные цели для взыскания:

- Доказательная база: Длительное нахождение в зоне «особо крупного размера» при одновременном росте пеней является неоспоримым доказательством того, что руководство компании осознанно затягивало подачу заявления о банкротстве.

- Масштаб потенциальных исков: Тот факт, что более 5,5 тысяч компаний в Москве уже находятся за чертой особо крупного размера, свидетельствует о колоссальном накопленном потенциале для привлечения контролирующих должника лиц (КДЛ) к субсидиарной ответственности.

Для экспертов Адвокатского бюро «Гаевский и партнёры» эти 5 537 организаций представляют собой пул наиболее «токсичных» активов столицы, по которым в 2026 году ожидается кратный рост числа исков о взыскании убытков с бенефициаров.

РАЗДЕЛ X. АНОМАЛЬНЫЕ ШОКИ И ВОЛАТИЛЬНОСТЬ: СИСТЕМНЫЙ СДВИГ КОНЦА 2025 ГОДА

Исследование EncARO выявило, что налоговое поле Москвы не находится в состоянии стагнации. Напротив, оно подвержено резким «шоковым» колебаниям, которые концентрируются в определенных периодах. Наиболее показательным стал переход между августом и ноябрем 2025 года.

10.1. Синхронный скачок

В последнем проанализированном квартале (август–ноябрь 2025 г.) зафиксирован аномальный рост задолженности сразу по трем ключевым группам налогов:

- НДС: рост на 25,5 млрд руб. (+8,3%);

- Налог на прибыль: рост на 24,0 млрд руб. (+12,8%);

- Группа «Прочее» (включая пени): рост на 24,9 млрд руб. (+8,6%).

Одновременный всплеск по НДС (косвенный налог на потребление) и налогу на прибыль (прямой налог на доход) свидетельствует о масштабном кризисе оборотного капитала у крупнейших налогоплательщиков города. Компании перестали платить по всем обязательствам сразу, что часто является прелюдией к введению процедур наблюдения.

10.2. Региональная экспансия (Регион 97)

Особое внимание привлекает динамика в налоговых инспекциях, использующих код региона «97» (дополнительные коды Москвы). За последние три месяца долг здесь вырос на 19,7%, что в два с половиной раза быстрее, чем в «старой» Москве (код 77, рост 7,7%). Это указывает на то, что центр тяжести налоговых рисков смещается в сторону новых деловых кластеров и перерегистрированных крупных холдингов.

График №10: "Квартальные темпы прироста по группам налогов"

РАЗДЕЛ XI. ЗАКЛЮЧЕНИЕ И ПРОГНОЗ НА 2026 ГОД: ФАЗА МАССОВОЙ РАСЧИСТКИ

Завершая исследование налогового ландшафта Москвы, аналитики EncARO совместно с экспертами Адвокатского бюро «Гаевский и партнёры» констатируют: к началу 2026 года долговой рынок столицы вошел в фазу предельного напряжения, за которой неизбежно последует период агрессивной расчистки.

11.1. Итоговые выводы исследования

1. Парадокс «10/96» и управленческая слепота:

Исследование доказало, что 96% основного долга Москвы генерируется всего 10% компаний-должников (13 906 ИНН). Это «банкротный пул», находящийся за чертой законодательного порога в 2 млн руб. Тот факт, что за последний квартал 2025 года этот пул вырос на 1 073 организации, указывает на переход кризиса ликвидности из сегмента микропредприятий в сегмент устойчивого среднего бизнеса.

2. Капитальное обесценивание и «санкционная капитализация»:

Мы зафиксировали беспрецедентный рост токсичности долга: коэффициент отношения пеней к телу налога взлетел с 0,05 до 0,48. Долг перестал быть инструментом временного кассового разрыва — он превратился в «санкционный балласт». В 2026 году классические методы взыскания (инкассо на счета) окончательно потеряют эффективность для 60% компаний из реестра, так как сумма начисленных санкций делает восстановление платежеспособности математически невозможным.

3. Синхронный шок как предвестник обвала:

Выявленный в IV квартале 2025 года синхронный рост недоимок по НДС и налогу на прибыль является критическим сигналом. Впервые за два года бизнес-сектор Москвы продемонстрировал неспособность платить по всем типам налоговых обязательств одновременно. Это свидетельствует о глубоком «вымывании» оборотных средств и массовом входе компаний в состояние объективного банкротства.

11.2. Прогноз на 2026 год: от юридических лиц к бенефициарам

На основе накопленной статистики EncARO прогнозирует следующие тренды:

- Массовая селекция банкротств:

ФНС перейдет от тактики «ожидания выплат» к тактике принудительной расчистки реестра. В первой половине 2026 года ожидается рост числа заявлений налогового органа о банкротстве московских компаний на 18–22%. Основной удар придется на «Зомби-пул» и компании с долгом свыше 18,75 млн руб. (крупный размер и особо крупный).

- Эра доминирования субсидиарной ответственности:

Поскольку тело долга во многих кейсах уже «заблокировано» огромными пенями, основным вектором станет взыскание средств с контролирующих должника лиц (КДЛ). Длительность просрочки (более 16,7 тысяч компаний находятся в долгах более 9 месяцев) станет фундаментом для доказательства в судах умышленного затягивания сроков подачи на банкротство. - Налоговая «кастомизация» контроля:

Благодаря внедрению аналитических систем фискальный контроль в Москве станет предельно точечным. Ресурс ФНС будет сосредоточен не на 183 тысячах мелких компаний, а на превентивном блокировании активов 4,6 тысяч субъектов из зоны «особо крупного размера».

Налоговая система Москвы в 2026 году будет работать в режиме «хирургического вмешательства», удаляя из экономики нежизнеспособные структуры, накопившие критическую массу долга и пеней в 2023–2025 годах.

График №11: "Сводный индекс налогового здоровья Москвы"