Обязательно подпишись на другие соц.сети, там я коплю миллион для дочек и открыто показываю портфель:

Миллион для дочек в Телеграмм

Миллион для дочек в МАХ

1. Введение и корпоративный профиль эмитента

Публичное акционерное общество Микрокредитная компания «Займер» (далее — Группа, Компания или ПАО МКК «Займер») представляет собой ведущую российскую технологичную микрофинансовую организацию, которая на протяжении последних пяти лет уверенно удерживает статус лидера национального рынка по объему выданных кредитов. Функционируя на стыке классического микрофинансирования и передовых финансовых технологий (финтех), Группа развивает собственные высокоинтеллектуальные алгоритмы онлайн-кредитования, обслуживая миллионы заемщиков на территории Российской Федерации.

Историческая база данных Компании является одной из самых репрезентативных в секторе: за все время операционной деятельности объем совокупных выдач превысил 325 миллиардов рублей, а количество уникальных зарегистрированных пользователей в клиентской базе преодолело отметку в 22 миллиона человек. Бизнес-модель Группы традиционно базировалась на двух ключевых продуктах: краткосрочных микрозаймах «до зарплаты» сроком до 30 дней с чеком до 30 тысяч рублей, а также среднесрочных потребительских займах сроком от 3 до 6 месяцев на сумму до 100 тысяч рублей.

Тем не менее, 2025 год стал переломным этапом в структурной и стратегической трансформации бизнеса. Отвечая на вызовы регуляторной среды и макроэкономической конъюнктуры, Группа инициировала масштабную диверсификацию, выходя далеко за рамки монолайнового B2C-кредитования. В периметр консолидации Группы посредством сделок слияний и поглощений (M&A) вошел ряд стратегических активов. В частности, в июле 2025 года было приобретено 100% акций банковского актива АО КИБ «Евроальянс», что ознаменовало выход Компании на рынок транзакционных банковских услуг. Параллельно был приобретен контрольный пакет (51%) в платформе Seller Capital, ориентированной на кредитование малого и среднего бизнеса (МСБ), в первую очередь селлеров маркетплейсов. Развитие экосистемы также было усилено договоренностями о приобретении 50% долей в цифровых платежных сервисах «Таксиагрегатор» и IntellectMoney, закрытие сделок по которым состоялось в феврале 2026 года.

Институциональная структура Группы также претерпела изменения. В январе 2026 года юридический статус материнской структуры был изменен с микрофинансовой компании (МФК) на микрокредитную компанию (МКК) в порядке, установленном законодательством Российской Федерации. Дочерняя инфраструктура была расширена за счет создания в 2024 году ООО ПКО «Профи» — автоматизированного профессионального коллекторского агентства, которое в 2025 году начало активную работу по взысканию как собственной просроченной задолженности, так и цессионных портфелей, выкупленных у сторонних участников рынка. Технологическая поддержка всех онлайн-проектов обеспечивается дочерней IT-компанией ООО «ФинТех Робот».

Конечной контролирующей стороной Компании по состоянию на 31 декабря 2025 года выступает Сергей Седов. Начиная с апреля 2024 года, акции Компании обращаются на Московской бирже, что накладывает на Группу строгие обязательства по соблюдению стандартов корпоративного управления и транспарентности публичной отчетности.

2. Анализ макроэкономической среды и регуляторного ландшафта

Деятельность Группы осуществляется в Российской Федерации, экономика которой подвержена влиянию комплекса макроэкономических и геополитических факторов. В 2025 году сохранялась значительная геополитическая напряженность, что оказывало перманентное давление на инвестиционный климат и цепочки создания стоимости. Введение санкционных ограничений в отношении российского финансового сектора и отдельных сегментов экономики, а также блокировка активов в иностранных юрисдикциях, продолжали формировать контур повышенного суверенного риска.

В контексте монетарной политики Банка России 2025 год характеризовался переходом к циклу постепенного смягчения после периода экстремально жестких условий. Ключевая ставка была плавно понижена с пикового уровня 21% до 16,5%. Тем не менее, стоимость фондирования на рынках капитала оставалась высокой, что ограничивало возможности дешевого рефинансирования для участников финансового сектора. Риски глобальной экономики, включая политику тарифов и пошлин новой администрации США, также учитывались руководством Группы при построении стресс-сценариев.

Особого внимания заслуживает специфическое регулирование микрофинансовой отрасли, которое Центральный банк Российской Федерации последовательно ужесточает. Архитектура ожидаемых регуляторных изменений на 2026–2027 годы включает ряд инициатив, способных фундаментально перекроить рынок:

- Обязательная биометрическая идентификация: Внедрение требований по биометрической верификации клиентов потребует масштабных инвестиций в IT-инфраструктуру и может временно снизить конверсию в воронке продаж.

- Снижение лимита начислений (Макропруденциальные лимиты): Ожидается дальнейшее снижение предельной суммы переплаты по займам (так называемых «иксов») со 130% до 100% от суммы основного долга. Это напрямую ограничивает максимальную рентабельность PDL-продуктов в случае длительной просрочки заемщика.

- Количественные ограничения выдач: Регулятор планирует ужесточить квоты на выдачу «дорогих» займов. Изначально ограничения затронут займы с полной стоимостью кредита (ПСК) более 200% годовых, а в перспективе — более 100% годовых.

- Модификация показателя долговой нагрузки (ПДН): Изменение методологии расчета ПДН усложнит выдачу займов закредитованным слоям населения, что потребует от кредиторов смещения фокуса на более качественную, так называемую «околобанковскую» аудиторию.

Совокупность данных факторов неизбежно ведет к снижению маржинальности классического микрофинансового бизнеса и вымыванию с рынка слабых, недокапитализированных игроков. По оценкам аналитиков Группы, это создаст мощный импульс к консолидации сектора в руках сильнейших технологических компаний. Адаптация ПАО МКК «Займер» к новой регуляторной среде выражается в отказе от стратегии экстенсивного наращивания объемов выдач любой ценой. Фокус смещен на максимизацию прибыльности единицы портфеля (unit-экономики), развитие безрисковых комиссионных продуктов, увеличение доли среднесрочных IL-займов и развертывание транзакционного банковского бизнеса. Приобретение АО КИБ «Евроальянс» и B2B-сервисов является прямым хеджированием регуляторных рисков, присущих B2C-микрокредитованию.

3. Основы учетной политики и управление кредитным риском

Достоверность финансового анализа требует глубокого понимания принципов подготовки консолидированной отчетности Группы. Отчетность за 2025 год подготовлена в строгом соответствии с Международными стандартами финансовой отчетности (МСФО) и аудирована независимой аудиторской компанией ООО «Финансовые и бухгалтерские консультанты» (ООО «ФБК»). Аудиторское заключение не содержит модификаций; выражено немодифицированное мнение о достоверном отражении финансового положения Группы во всех существенных аспектах.

Ключевым вопросом аудита, потребовавшим наибольшего профессионального суждения, стала оценка резерва под ожидаемые кредитные убытки (ОКУ) по кредитам клиентам, поскольку этот портфель составляет 68% совокупных активов Группы.

3.1 Методология оценки ожидаемых кредитных убытков

Группа применяет требования стандарта МСФО (IFRS) 9 «Финансовые инструменты», используя классическую «трехэтапную» модель оценки обесценения, базирующуюся на изменении кредитного качества актива с момента его первоначального признания. Оценка ОКУ рассчитывается как непредвзятая, взвешенная с учетом вероятности сумма, учитывающая временную стоимость денег и всю доступную макроэкономическую информацию.

- Этап 1: Кредиты, по которым не произошло значительного увеличения кредитного риска (SICR). Для них ОКУ оцениваются в сумме, равной части убытков, которые могут возникнуть в результате дефолтов в течение следующих 12 месяцев (12-месячные ожидаемые кредитные убытки).

- Этап 2: Кредиты, демонстрирующие значительное увеличение кредитного риска. ОКУ оцениваются за весь ожидаемый срок действия инструмента (Lifetime ECL). Группа считает, что SICR наступает при наличии просрочки длительностью хотя бы в один день.

- Этап 3: Обесцененные (дефолтные) активы. ОКУ оцениваются за весь срок. Дефолт определяется как ситуация, при которой просрочка платежей превышает 60 дней для микрозаймов и 90 дней для банковских кредитов, либо при продаже долга с убытком, смерти или банкротстве заемщика.

В моделировании используются три фундаментальных статистических параметра:

- Вероятность дефолта (PD - Probability of Default): Оценка вероятности перехода заемщика в дефолт. Группа использует экстраполяцию 1-месячной PD на основе матриц миграции исторических данных.

- Задолженность на момент дефолта (EAD - Exposure at Default): Оценка будущей суммы риска с учетом графика амортизации продукта.

- Убыток в случае дефолта (LGD - Loss Given Default): Ожидание Группы в отношении доли долга, которая будет безвозвратно утеряна при дефолте, рассчитанная на базе статистики работы коллекторских служб.

Результаты моделирования ОКУ регулярно проходят процедуру бэк-тестирования (сравнения прогнозов с фактическими убытками) не реже одного раза в год для калибровки алгоритмов.

3.2 Политика списания безнадежной задолженности

Важным аспектом очистки баланса является политика списания. Финансовые активы списываются, когда исчерпаны все разумные возможности их взыскания. Ключевыми триггерами отсутствия обоснованных ожиданий взыскания служат: просрочка более 1 095 дней (3 года), завершение процедуры реализации имущества банкрота или закрытие исполнительного производства судебными приставами.

4. Операционные результаты и сегментный анализ

Анализ операционных метрик демонстрирует, что Группа целенаправленно жертвует номинальными темпами роста объемов ради сохранения безупречного качества активов и максимизации прибыли. По итогам 2025 года совокупный объем выдач составил 55,3 млрд рублей, что на 1% меньше аналогичного показателя 2024 года (55,9 млрд рублей). В четвертом квартале 2025 года объем выдач снизился до 13,1 млрд рублей (против 15,0 млрд рублей в 4 кв. 2024 г.), что стало результатом осознанной калибровки лимитной политики. Группа ограничила выдачу крупных чеков в сегменте IL-займов, предоставляя их исключительно наиболее надежным клиентам.

4.1 Динамика продуктовых сегментов

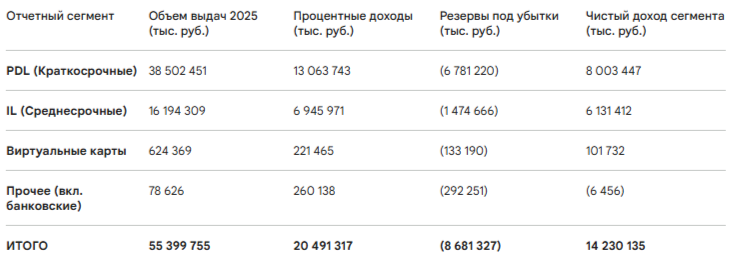

Отчетность МСФО позволяет провести глубокий сегментный анализ бизнеса Группы за 2025 год:

- Краткосрочные потребительские микрозаймы (PDL): Историческое ядро бизнеса. Совокупный объем выдач в данном сегменте вырос с 37,09 млрд рублей в 2024 году до 38,50 млрд рублей в 2025 году. Сегмент сгенерировал колоссальные процентные доходы в размере 13,06 млрд рублей (до вычета ОКУ). После формирования резервов (6,78 млрд рублей) и учета комиссий (1,72 млрд рублей), чистый доход от регулярной деятельности сегмента составил 8,00 млрд рублей (против 9,15 млрд рублей годом ранее).

- Среднесрочные потребительские микрозаймы (IL): Объем выдач снизился с 18,70 млрд рублей до 16,19 млрд рублей. Процентные доходы достигли 6,94 млрд рублей. При резервировании в 1,47 млрд рублей и комиссионных доходах в 0,66 млрд рублей, чистый доход сегмента вырос до 6,13 млрд рублей (против 4,27 млрд рублей в 2024 году). Рост чистого дохода на фоне снижения выдач подтверждает успех стратегии риск-ориентированного ценообразования.

- Виртуальные карты с кредитным лимитом и POS-займы: Инновационный сегмент, развиваемый, в том числе, через ООО МКК «Дополучкино». Объем выдач взлетел с 74,8 млн рублей в 2024 году до 624,3 млн рублей в 2025 году (в 8,6 раза). В четвертом квартале выдачи достигли 214 млн рублей. Процентный доход составил 221 млн рублей, чистый доход — 101,7 млн рублей. Выход в POS-кредитование в офлайн-сетях позволил привлечь аудиторию с профилем, близким к банковскому.

Источник: МСФО ПАО МКК «Займер», Примечание 26.

4.2 Удержание клиентов и стоимость привлечения

Конкурентным преимуществом Группы является беспрецедентно высокий уровень удержания клиентов. Из 55,39 млрд рублей совокупных выдач в 2025 году лишь 5,37 млрд рублей пришлось на новых заемщиков, в то время как 50,02 млрд рублей сгенерировали повторные клиенты. В сегменте PDL доля повторных клиентов составила 86,6%, а в сегменте IL достигла практически 100% (16,19 млрд руб. из 16,19 млрд руб.).

Ориентация на лояльную клиентскую базу позволила Группе радикально оптимизировать маркетинговые бюджеты. Эффективная стоимость привлечения одного нового клиента снизилась, при этом общие маркетинговые расходы удержаны на уровне 3,66 млрд рублей (по сравнению с 3,67 млрд рублей в 2024 году).

5. Финансовые результаты по МСФО (2025 год)

Отчет о прибыли и убытке за 2025 год демонстрирует впечатляющую способность Группы генерировать растущий финансовый результат в условиях стагнирующих объемов рынка и роста процентных ставок.

5.1 Доходная база и структура выручки

Совокупные процентные доходы, рассчитанные по методу эффективной процентной ставки (ЭПС), достигли 20,49 млрд рублей, увеличившись на 10% по сравнению с 2024 годом (18,61 млрд рублей). Взвешенный подход к кредитованию позволил повысить процентную доходность портфеля.

Однако наиболее существенный вклад в диверсификацию маржи внес взрывной рост комиссионных доходов. За 2025 год Группа заработала 2,42 млрд рублей комиссий, что в 4,5 раза превышает результат 2024 года (535,5 млн рублей). Структура комиссий (Примечание 21) показывает, что доход непосредственно от сервисных комиссий составил 2,21 млрд рублей (рост в 5,8 раза), а доход от взимания пеней — 203,5 млн рублей. Стратегическое масштабирование комиссионных продуктов (страховки, подписки, сервисы информирования) является идеальным ответом на снижение макропруденциальных лимитов ЦБ РФ, так как этот денежный поток не ограничивается ставкой ПСК.

5.2 Кредитные убытки и маржинальность

Оценочный резерв под кредитные убытки по портфелю займов клиентам составил 8,68 млрд рублей (против 5,53 млрд рублей в 2024 году). Рост резервов на 57% объясняется двумя факторами: изменением риск-профиля входящего потока (макроэкономическое давление на заемщиков) и математической калибровкой моделей на фоне роста просрочек. Несмотря на это, чистая процентная маржа после создания резервов осталась на высочайшем уровне в 11,74 млрд рублей. Дополнительную компенсацию кредитного риска обеспечила активная продажа безнадежных долгов по договорам цессии. Убыток от продажи кредитного портфеля составил 2,05 млрд рублей, что было заложено в модель операционного цикла.

5.3 Операционные расходы и эффективность

Группа продемонстрировала феноменальный контроль над издержками. Общие административные расходы сократились на 5,8% — с 7,59 млрд рублей до 7,15 млрд рублей.

Структура расходов (Примечание 24) иллюстрирует грамотную аллокацию ресурсов:

- Маркетинговые услуги: 3,66 млрд рублей (стагнация, 0% г/г).

- Расходы на персонал: 1,64 млрд рублей (рост в 2 раза с 812 млн руб., что отражает инвестиции в команду разработки и менеджмент приобретенного банка).

- IT-услуги: кардинальное снижение с 2,17 млрд рублей до 491,9 млн рублей. Этот обвал IT-костов обусловлен отказом от дорогостоящего аутсорсинга и консолидацией технологической функции внутри дочерней структуры ООО «ФинТех Робот», что дало мощный синергетический эффект.

5.4 Налогообложение и чистая прибыль

Прибыль до налогообложения выросла на 8,4% до 5,82 млрд рублей. В 2025 году вступили в силу изменения в Налоговый кодекс РФ, увеличившие базовую ставку налога на прибыль корпораций с 20% до 25%. Текущий налог на прибыль составил 1,84 млрд рублей, однако за счет признания отложенных налоговых активов (367,7 млн рублей) совокупный расход по налогу составил 1,47 млрд рублей (эффективная налоговая ставка 25,3%). Влияние увеличения ставки до 25% на отложенный налог составило единоразово 385,8 млн рублей убытка в отчетности.

Итоговая чистая прибыль за период достигла 4,347 млрд рублей, продемонстрировав рост на 10,6% г/г (с 3,92 млрд рублей). Базовая прибыль на акцию (EPS) составила 43,53 рубля. Рентабельность собственного капитала (ROE) сохранилась на впечатляющем уровне 34,4%, а рентабельность активов (ROA) — 25,4%. Подобные метрики эффективности многократно превышают средние значения классического банковского сектора.

6. Качество активов, баланс и сделки M&A

Баланс Группы по состоянию на 31 декабря 2025 года характеризуется исключительной прочностью. Совокупные активы составили 17,83 млрд рублей (рост на 8,3% с 16,46 млрд рублей). Ядро баланса формируют кредиты клиентам — 12,1 млрд рублей (чистая балансовая стоимость).

6.1 Анализ кредитного портфеля по срокам просрочки (NPL)

Глубокий анализ валового кредитного портфеля (33,7 млрд рублей) выявляет высокую концентрацию резервов :

- Непросроченные займы: 4,40 млрд руб. (ОКУ 349 млн руб., покрытие 7,93%).

- Просрочка до 30 дней: 1,26 млрд руб. (ОКУ 348 млн руб., покрытие 27,44%).

- Просрочка от 31 до 60 дней: 1,21 млрд руб. (ОКУ 532 млн руб., покрытие 43,71%).

- Дефолтные кредиты (Stage 3): 26,81 млрд руб. (ОКУ 20,36 млрд руб., покрытие 75,96%).

Оценочный резерв под кредитные убытки в целом покрывает 64,08% всего валового портфеля (по сравнению с 60,95% годом ранее). Наличие огромного массива дефолтных кредитов (Stage 3) на балансе типично для микрофинансовых организаций до момента их пакетной реализации коллекторам. Запас провизий (почти 76% по Stage 3) адекватно абсорбирует потенциальные потери. Успешное развертывание собственного ПКО «Профи» позволит монетизировать этот проблемный портфель с более высокой нормой возврата, чем при продаже на открытом рынке.

6.2 Интеграция АО КИБ «Евроальянс»

Ключевым инвестиционным событием года (Примечание 27) стала покупка 100% акций АО КИБ «Евроальянс» за 490,1 млн рублей. Это стратегическое приобретение обеспечило Группе базовую банковскую лицензию, позволяющую привлекать депозиты физических лиц, оперировать электронными кошельками и предоставлять услуги эквайринга.

Сделка оказалась чрезвычайно выгодной с точки зрения баланса: приобретенные чистые идентифицируемые активы составили 484,4 млн рублей (гудвил всего 5,6 млн рублей). В составе приобретенных активов на баланс Группы поступили высоколиквидные денежные средства в размере 644,2 млн рублей, портфель банковских кредитов (153,3 млн руб.), портфель ценных бумаг (ОФЗ и корпоративные облигации на 312,3 млн руб.), а также инвестиционная недвижимость на 109,2 млн рублей. Объем принятых обязательств по средствам клиентов банка (депозиты) составил 837,6 млн рублей. Сделка сгенерировала чистый приток денежных средств по инвестиционной деятельности в размере 154,1 млн рублей (так как приобретенный кэш превысил уплаченное возмещение).

В структуру баланса также вошли нематериальные активы на 705,8 млн рублей (рост с 208,6 млн руб.), что связано с капитализацией приобретенных лицензий и программного обеспечения (включая софт, выкупленный у связанной стороны ООО «Робофинанс» на сумму 627 млн рублей).

7. Оценка долговой нагрузки, ликвидность и облигационные выпуски

Один из важнейших инвестиционных аспектов ПАО МКК «Займер» — феноменально низкая долговая нагрузка, что делает компанию уникальным игроком на рынке корпоративного долга.

7.1 Капитал и обязательства

Совокупные обязательства Группы на конец 2025 года составили 3,37 млрд рублей (снижение с 3,82 млрд руб. в 2024 году). В их структуре полностью доминируют беспроцентные операционные и налоговые статьи: отложенные налоговые обязательства (1,31 млрд руб.), кредиторская задолженность и задолженность по налогам (907 млн руб.). Обязательства по привлеченным средствам клиентов (возникшие исключительно из-за покупки банка) составили 792,2 млн рублей.

Собственный капитал Группы достиг 14,45 млрд рублей. Коэффициент финансового левериджа (соотношение обязательств к активам, L/A) составляет беспрецедентно низкие 19,0%. Подобный запас прочности гарантирует высочайшую защиту кредиторов.

7.2 Денежные средства и долговой портфель

Согласно Примечанию 6, объем денежных средств и их эквивалентов на 31 декабря 2025 года составил 3,27 млрд рублей (рост на 72% с 1,89 млрд руб.). Из них 2,92 млрд рублей размещены на счетах в системно значимых банках с наивысшими кредитными рейтингами: ПАО «Сбербанк» (1,14 млрд руб., рейтинг AAA), АО «ТБанк» (1,11 млрд руб., рейтинг ruAA) и АО «Альфа-Банк» (534 млн руб., рейтинг ruAA+).

При этом, согласно Примечанию 16 «Кредиты и заемные средства», балансовая стоимость рыночного долга, оцениваемого по амортизированной стоимости, составила микроскопические 5,16 млн рублей (против 42,48 млн руб. годом ранее). Эти средства представляют собой остатки займов от собственника под 23% годовых. Займы от частных инвесторов были полностью погашены.

Группа имеет в распоряжении невыбранные возобновляемые кредитные линии: в Альфа-Банке на сумму 2,5 млрд рублей (ставка КС+5%, макс 28%) и в Экспобанке на 1,0 млрд рублей (КС+6%). Ни копейки из этих резервных лимитов на отчетную дату выбрано не было.

7.3 График погашения облигаций и безопасность удержания

На публичном долговом рынке Группа имеет историю размещения облигационных займов:

- Выпуск серии 003P-06 (ISIN RU000A10CLD5): Классические корпоративные облигации. Купонные выплаты обслуживаются своевременно; 26 марта 2026 года успешно выплачен доход за 7-й купонный период (18,90 руб. на бумагу, общая сумма 5,67 млн руб.). Структура выпуска предусматривает амортизационное погашение номинала, которое стартует только в сентябре 2027 года.

- Выпуск серии 02 (коммерческие облигации): Размещен в июле по закрытой подписке объемом 500 млн рублей. Срок обращения составляет 1080 дней (3 года), что предполагает дату погашения в 2026 году. Предусмотрена амортизация по 8,33% в даты окончания 25-36 купонов (купонный период 30 дней).

Резюме по долговой безопасности:

Отвечая на вопрос «Безопасно ли сейчас продолжать удерживать облигации данного эмитента?» — Да, абсолютно безопасно.

Ликвидная кэш-позиция Компании (3,27 млрд рублей) в 6,5 раз превышает объем упомянутого облигационного выпуска на 500 млн рублей, погашаемого в 2026 году. Суммарный запас денежных средств на балансе практически полностью (на 97%) покрывает вообще все обязательства Группы (3,37 млрд руб.). Прибыль до налогообложения в размере 5,82 млрд рублей и операционный денежный поток в 5,99 млрд рублей гарантируют способность обслуживать долг (процентные расходы в 2025 году составили смехотворные 97,7 млн рублей). Риск дефолта эмитента на горизонтах 2026–2027 годов стремится к нулю.

7.4 Кредитные рейтинги

Исключительная платежеспособность эмитента подтверждается ведущими национальными рейтинговыми агентствами. Самое свежее заключение датировано 17 февраля 2026 года: рейтинговое агентство «Эксперт РА» подтвердило кредитный рейтинг ПАО МКК «Займер» на инвестиционном уровне ruBBB- со стабильным прогнозом.

В пресс-релизе агентства «Эксперт РА» выделены ключевые драйверы рейтинга:

- Сильные конкурентные позиции в сегменте, чувствительном к ужесточению регулирования.

- Высокая достаточность капитала с высокой способностью к его генерации (Норматив НМФК 1 составил 77,04% при требуемом минимуме 6%).

- Комфортная ликвидная позиция и неощутимая долговая нагрузка.

- Умеренно высокая оценка качества корпоративного управления.

8. Дивидендная политика и привлекательность для доходного портфеля

ПАО МКК «Займер» позиционируется на фондовом рынке как классическая дивидендная фишка. Действующая дивидендная политика предусматривает ежеквартальное распределение не менее 50% от чистой прибыли по МСФО.

Анализ денежных потоков за 2025 год показывает, что Группа неукоснительно соблюдает свои обязательства перед миноритариями. В 2025 году суммарный объем объявленных дивидендов составил 2,53 млрд рублей, а фактически уплаченных — 3,58 млрд рублей (с учетом погашения кредиторской задолженности по дивидендам за конец 2024 года). В пересчете на акционерный капитал (100 млн акций) суммарная выплата за 2025 год достигла 35,83 рубля на акцию. Историческая дивидендная доходность к получению в 2025 году составила впечатляющие 24%.

С момента проведения IPO весной 2024 года совокупный размер одобренных дивидендных выплат составил 52,43 рубля на акцию, что позволило инвесторам, участвовавшим в размещении, вернуть уже более трети от текущей стоимости своих бумаг.

Прогнозы на 2026–2027 годы:

Форвардная дивидендная доходность сохраняет высокую привлекательность для включения бумаг в дивидендный портфель.

- Итоги 4 квартала 2025 г.: По прогнозам аналитиков инвестиционного холдинга «ФИНАМ», финальный дивиденд за четвертый квартал 2025 года, рекомендация по которому ожидается в мае 2026 года, может составить около 5,5–6,0 рублей на акцию. Это доведет совокупную доходность выплат за финансовый 2025 год до уровня свыше 14–15% годовых к текущим котировкам.

- Таргеты на 2026 год: Ожидается, что чистая прибыль в 2026 году продолжит умеренный рост (на 3–7%) до 4,5–4,8 млрд рублей, а в 2027 году достигнет 5,04 млрд рублей. Распределение 50% прибыли обеспечит дивиденды в размере 24,0 рублей в 2026 году и 25,2 рублей в 2027 году.

- Прогнозная доходность: При текущей рыночной цене акций в диапазоне 140–145 рублей, форвардная дивидендная доходность составит 16,5% в 2026 году и 17,3% в 2027 году. Аналитики УК «Доходъ» прогнозируют дивидендную доходность в следующие 12 месяцев на уровне 18,2–20,65%. В свою очередь, эксперты брокера «ВТБ Мои Инвестиции» включили акции «Займера» в топ-3 бумаг российского рынка по ожидаемой доходности в 2026 году, оценивая ее потенциал вплоть до рекордных 22%.

Резюме для портфеля: Удержание акций Компании в дивидендном портфеле является целесообразным. Мощный свободный денежный поток (FCF в размере 5,99 млрд руб. от операционной деятельности), отсутствие необходимости в масштабных капитальных затратах (CAPEX) и жесткая финансовая дисциплина гарантируют стабильность выплат даже в условиях стагнации рынка МФО.

9. Оценка инвестиционной привлекательности в акции

Рыночная капитализация ПАО МКК «Займер» пережила серьезную коррекцию с момента IPO (цена размещения составляла 235 рублей). По состоянию на весну 2026 года котировки акций консолидировались в диапазоне 140–145 рублей, показав снижение более чем на 40%. Падение капитализации было вызвано общерыночным пессимизмом из-за высоких ставок ЦБ и страхами перед ужесточением регулирования рынка микрозаймов.

Однако фундаментальный финансовый анализ демонстрирует, что рыночная распродажа оторвана от реальных операционных успехов эмитента. Текущая оценка Компании свидетельствует о глубокой недооцененности актива.

Мультипликаторы оценки (Valuation Multiples):

- P/E (Цена / Прибыль): 3,25x. Рынок оценивает высокотехнологичную, прибыльную компанию с ROE 30% всего в три годовые прибыли.

- P/B (Цена / Балансовая стоимость капитала): 1,01x. Компания торгуется ровно за стоимость своего капитала (14,45 млрд руб.), не учитывая никакой премии за технологическую платформу, базу из 22 млн клиентов и бренд.

- P/FCF (Цена / Свободный денежный поток): 2,77x. Денежная доходность (FCF Yield) превышает 30%, что является колоссальным буфером безопасности.

Таргеты аналитиков по цене акции:

Консенсус-прогнозы инвестиционных домов указывают на неизбежное закрытие дисконта в оценке:

- Умеренно-консервативный таргет (Аналитики ФИНАМ): Целевая цена на годовом горизонте установлена на уровне 160 рублей за акцию. Это предполагает потенциал курсового роста около 10% к текущим ценам, что в совокупности с ожидаемыми дивидендами обеспечит доходность свыше 25% годовых.

- Справедливая фундаментальная стоимость (DCF-оценка): Исходя из прогнозирования денежных потоков на 2026–2027 годы и ожидаемого возврата мультипликатора P/E к нормальному уровню 3,9x–4,0x (дисконт к банковскому сектору), справедливая целевая цена составляет 220 рублей за акцию. При реализации данного сценария, потенциал капитального роста составит более 50%, а совокупная полная доходность с учетом дивидендов на горизонте 24 месяцев оценивается в 77%.

Рынок пока не учел в котировках синергетический эффект от трансформации Компании в финтех-экосистему. Интеграция банка «Евроальянс» позволит в 2026 году начать фондирование операций за счет дешевых банковских вкладов физических лиц, а покупка B2B-сервисов (Seller Capital, IntellectMoney) кардинально снизит зависимость от высокорискового потребительского сегмента.

10. Итоговые выводы

Резюмируя анализ финансовой отчетности, операционных метрик и рыночного позиционирования ПАО МКК «Займер», можно сформулировать следующие выводы относительно инвестиционной привлекательности эмитента:

1. Инвестиционная привлекательность акций и потенциал роста котировок

Акции Компании представляют собой глубоко недооцененный стоимостной актив. Рыночная капитализация, просевшая до уровня 145 рублей за акцию (P/E 3,25x; P/B 1,01x), абсолютно не отражает ни роста чистой прибыли на 11% (до 4,3 млрд рублей в 2025 году), ни успешной диверсификации бизнеса в банковский и B2B сектора. Фундаментальный таргет аналитиков составляет 220 рублей за акцию, консервативный — 160 рублей. Потенциал совокупной доходности, учитывающий рост курсовой стоимости до нормальных среднеотраслевых оценок и реинвестирование дивидендов, достигает 77% на горизонте 24 месяцев. Инвестиционная привлекательность акций оценивается как исключительно высокая.

2. Привлекательность дивидендной политики и дивидендная доходность

Компания строго придерживается дивидендной политики, распределяя ежеквартально 50% чистой прибыли по МСФО. Высочайшая рентабельность капитала (ROE 34,4%) и отсутствие масштабных капитальных затрат (CAPEX) делают этот денежный поток крайне устойчивым. За 2025 год было выплачено 35,83 рубля на акцию. Ближайшая ожидаемая выплата за 4 квартал 2025 года прогнозируется на уровне 5,5–6 рублей. Форвардная дивидендная доходность на 2026–2027 годы оценивается в беспрецедентные для финансового сектора 16,5–22% годовых. Акции безусловно стоит удерживать и аккумулировать в классических дивидендных портфелях.

3. Долговая нагрузка и безопасность облигаций

Кредитный профиль Группы эталонен для рынка: агентство «Эксперт РА» в феврале 2026 года подтвердило рейтинг на инвестиционном уровне ruBBB- (стабильный прогноз). Долговая нагрузка компании математически незначительна. На балансе аккумулировано 3,27 млрд рублей высоколиквидных денежных средств (в Сбербанке, Альфа-Банке, Т-Банке), которые на 97% покрывают вообще все обязательства Группы (3,37 млрд рублей) и многократно превосходят объемы рыночного долга. Ближайшие амортизационные погашения по выпуску 003P-06 стартуют в конце 2027 года, а погашение коммерческого выпуска серии 02 на 500 млн рублей состоится в 2026 году. Ликвидности Компании с избытком хватает для полного одномоментного погашения долгов, поэтому удержание облигаций данного эмитента является абсолютно безопасной и надежной консервативной инвестицией.

В стратегической перспективе жесткое регуляторное давление Банка России на микрофинансовый сектор сыграет на руку лидеру: обладая избыточным капиталом и приобретенной банковской лицензией, ПАО МКК «Займер» сможет агрессивно консолидировать долю рынка, выбывающую после ухода мелких конкурентов, конвертируя эти объемы в долгосрочную акционерную стоимость.

Прочитал - не скупись, поставь ❤️ . Тебе не сложно, а автору приятно!

И обязательно подпишись на другие соц.сети, там я коплю миллион для дочек и открыто показываю портфель: