Обязательный аудит не всегда можно оценить по выручке, численности и «внешне спокойной» отчетности.

В новом материале разобрали кейс управляющей компании с дочерними обществами, где обязательный аудит возник по активам, а ключевая сложность скрывалась в структуре финансовых вложений и объеме проверочных процедур.

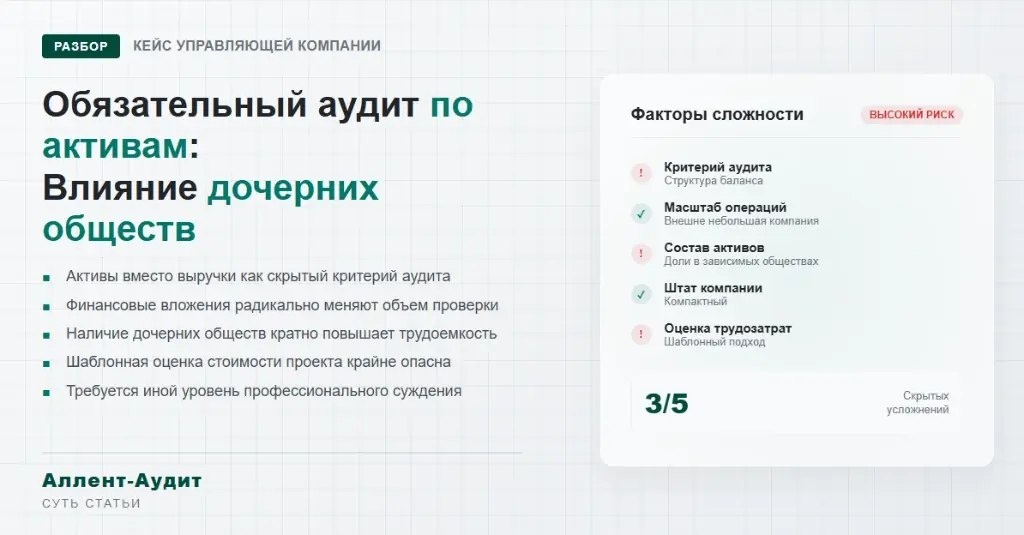

В статье:

— почему компания на первый взгляд казалась простой для аудита;

— почему основание для обязательного аудита возникло именно по активам;

— что скрывалось за строкой финансовых вложений в балансе;

— как дочерние общества влияют на трудоемкость проверки;

— почему выручка и штат не показывают реальный объем работ;

— как на практике формируется объем обязательного аудита;

— почему шаблонно низкая цена в таких кейсах может быть ошибкой;

— что важно заранее учесть управляющей компании.

Читать статью:

https://www.allent-audit.ru/blog/obyazatelnyy-audit-po-aktivam-case/