При принятии инвестиционных решений, анализе рынка и оценке рисков важно понимание ситуации в целом: какая сейчас фаза экономического цикла и какие возможные сценарии развития ситуации наиболее вероятны. Необходимо понимать, куда движется рынок и отличать локальные изменения от глобальной динамики.

Ориентиром для общей оценки рынка служат

● индексы, рассчитываемые самой биржей: например, индекс МосБиржи и индекс РТС);

● макроэкономические параметры, характеризующие конъюнктуру экономики на агрегированном уровне.

Являясь одним из звеньев экономической системы, фондовый рынок закономерно реагирует на шоки и периоды стагнации, что находит отражение в динамике котировок, уровне процентных ставок и доходности финансовых инструментов.

Регуляторные требования также подчеркивают необходимость учета макроэкономических показателей.

Например, Указание Банка России №3624-У устанавливает для определенных кредитных организаций обязательность стресс-тестирования на основе исторических и гипотетических событий (сценарный анализ), что по сути предполагает формирование рисковых моделей с использованием макропараметров и индикаторов, а также их исторических значений. Такой подход учтен в нашем стресс-тесте в рамках сервиса VaR (Value at Risk).

Аналогично, в требованиях МСФО9 закреплена необходимость как учета текущих показателей заемщика, так и экономических условий при расчете ожидаемых кредитных убытков (компонента Point in Time, PD). Именно эта логика легла в основу нашей обновленной скоринговой модели (RD Score), которая сейчас находится на этапе альфа-тестирования.

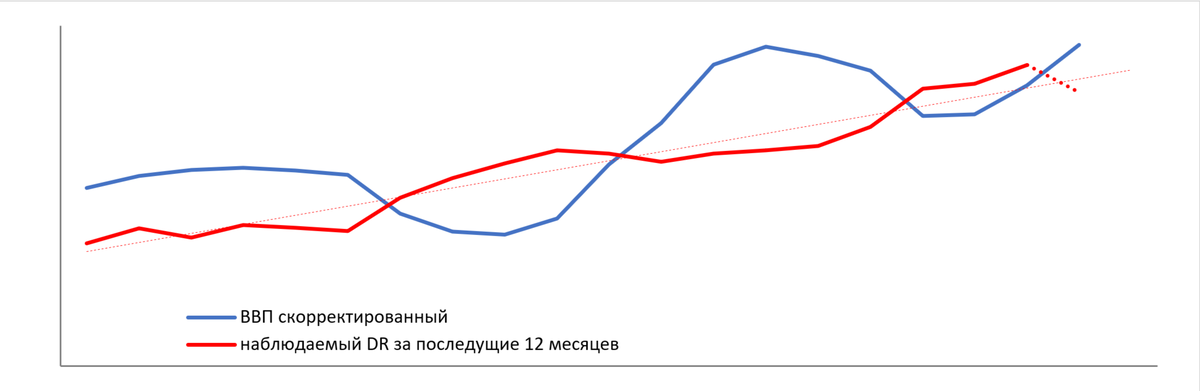

Приведем пример из практики. Для наглядности мы используем исторические данные по ВВП и индексу потребительских цен при оценке макропоправки для модельного значения вероятности дефолта портфеля российских эмитентов за период с 2019 по 2024 годы.

Видно, что исторический уровень дефолтности (DR – default rate) демонстрирует линейный рост, с девиациями относительно линии тренда. При наложении на график DR графика динамики ВВП (скорректированного на уровень инфляции) за предшествующий год, можно заметить корреляцию между направлением отклонения дефолтности от линии тренда и ВВП. Рассчитав простую математическую модель, мы можем предположить, что в следующем периоде уровень дефолтности скорректируется ниже линии тренда.

Как показывает практика, включение микроиндикаторов в модели способствует повышению достоверности прогнозов и эффективности инвестиционных решений. А в базе RUDATA накоплены и дополняются данные по основным индексам и макропараметрам, необходимым для формирования математических моделей прогнозирования и оценки рисков.

🔔 Было интересно? Не забудьте подписаться на наш блог! Свои вопросы можете оставлять в комментариях или присылать нам на почту: rudata@interfax.ru; самые интересные попадут в следующие выпуски рубрики!

#RUDATA #Интерфакс #инвестиции #макроэкономические_показатели #индикаторы