Обязательно подпишись на другие соц.сети, там я коплю миллион для дочек и открыто показываю портфель:

Миллион для дочек в Телеграмм

Миллион для дочек в МАХ

1. Общая характеристика компании и архитектура бизнес-модели

Публичное акционерное общество «Совкомбанк» представляет собой один из крупнейших и наиболее динамично развивающихся частных финансовых институтов в Российской Федерации, обладающий официально закрепленным статусом системно значимой кредитной организации (СЗКО). Масштаб операционной деятельности банка носит федеральный характер: финансовый институт представлен в более чем тысяче населенных пунктов, охватывая подавляющее большинство субъектов Российской Федерации, а численность его персонала исчисляется десятками тысяч высококвалифицированных сотрудников. Фундамент долгосрочной стратегии развития Совкомбанка исторически базировался на симбиозе интенсивного органического роста и крайне агрессивной, но выверенной политики слияний и поглощений (M&A). Подобный подход позволил организации успешно трансформироваться из узкоспециализированного регионального кредитного учреждения в глубоко диверсифицированную финансовую группу с широким спектром комплементарных бизнес-линий.

Ключевой особенностью архитектуры бизнес-модели банка является универсальность с выраженным акцентом на создание синергетических эффектов между различными финансовыми и нефинансовыми продуктами. В розничном сегменте безусловным флагманом и ядром клиентского привлечения выступает национальная система рассрочки «Халва», которая на сегодняшний день признана самой популярной картой беспроцентной рассрочки на российском рынке. Данный продукт формирует уникальную и самодостаточную экосистему, связывающую миллионы физических лиц и сотни тысяч розничных партнеров. Эта модель генерирует стабильный транзакционный, комиссионный и процентный доход за счет партнерских отчислений торговых сетей, минимизируя при этом классические кредитные риски, присущие стандартному необеспеченному кредитованию.

Помимо классического розничного банкинга, Совкомбанк занимает прочные конкурентные позиции в корпоративном секторе, обслуживая как субъекты малого и среднего предпринимательства (МСП), так и крупнейшие транснациональные корпорации и государственные структуры. Банк активно развивает корпоративно-инвестиционный бизнес, организацию выпусков долговых ценных бумаг, синдицированное кредитование и сложные операции на финансовых рынках, включая масштабную торговлю ценными бумагами, производными финансовыми инструментами и драгоценными металлами.

Исключительно важную роль в диверсификации совокупных доходов группы играют небанковские направления деятельности, которые демонстрируют опережающие темпы роста. Совкомбанк успешно интегрировал в свою корпоративную структуру мощный страховой блок (АО «Совкомбанк Страхование», ООО «Совкомбанк Страхование Жизни»), лизинговые и факторинговые компании, а также высокотехнологичные электронные торговые площадки для сектора B2B и государственных закупок. Стратегически значимым этапом в расширении розничного бизнеса стало недавнее присоединение ООО «ХКФ Банк» (Хоум Кредит), специализирующегося на POS-кредитовании и необеспеченных потребительских ссудах. Эта M&A сделка позволила банку скачкообразно нарастить клиентскую базу и еще больше укрепить свои позиции на рынке высокомаржинального кредитования физических лиц, хотя и потребовала существенных затрат на операционную интеграцию. Подобная глубоко диверсифицированная структура активов и пассивов позволяет Совкомбанку эффективно балансировать риски, абсорбировать макроэкономические шоки и генерировать прибыль даже в периоды жесткой монетарной политики.

2. Макроэкономический контекст и стратегическая среда

Для объективной оценки финансовых и операционных результатов ПАО «Совкомбанк» за 2025 год необходимо учитывать беспрецедентно сложный макроэкономический контекст, в котором функционировала российская банковская система. Весь отчетный период характеризовался экстремально жесткой денежно-кредитной политикой Банка России, направленной на подавление устойчивого инфляционного давления. Сохранение ключевой ставки на запретительно высоких уровнях оказало глубокое трансформирующее воздействие на структуру балансов кредитных организаций. С одной стороны, это привело к радикальному удорожанию стоимости фондирования, так как банки были вынуждены привлекать средства населения и корпоративных клиентов на срочные депозиты под исторически максимальные проценты. С другой стороны, жесткие макропруденциальные лимиты и надбавки к коэффициентам риска, введенные регулятором для охлаждения рынка потребительского кредитования, существенно ограничили возможности банков по наращиванию высокомаржинальных розничных портфелей.

Дополнительное давление на операционные результаты финансового сектора оказали системный дефицит кадров на рынке труда, спровоцировавший спираль роста заработных плат, и повышение ставки налога на прибыль корпораций с 20% до 25% начиная с 1 января 2025 года. В этих условиях конкурентное преимущество получили те финансовые институты, которые обладали высокой долей кредитов с плавающей процентной ставкой в корпоративном сегменте, развитыми небанковскими линиями бизнеса (генерирующими комиссионный доход, не зависящий от стоимости денег) и высокой операционной эффективностью. Аналитики прогнозируют, что достижение таргета по инфляции к концу 2026 года остается маловероятным, что предполагает сохранение жесткой риторики ЦБ РФ и удержание ключевой ставки на двузначных уровнях (около 12% к концу года) на протяжении длительного времени. Следовательно, способность Совкомбанка генерировать прибыль в таких агрессивных условиях является главным критерием оценки его фундаментальной устойчивости.

3. Анализ финансовых и операционных показателей за 2025 год

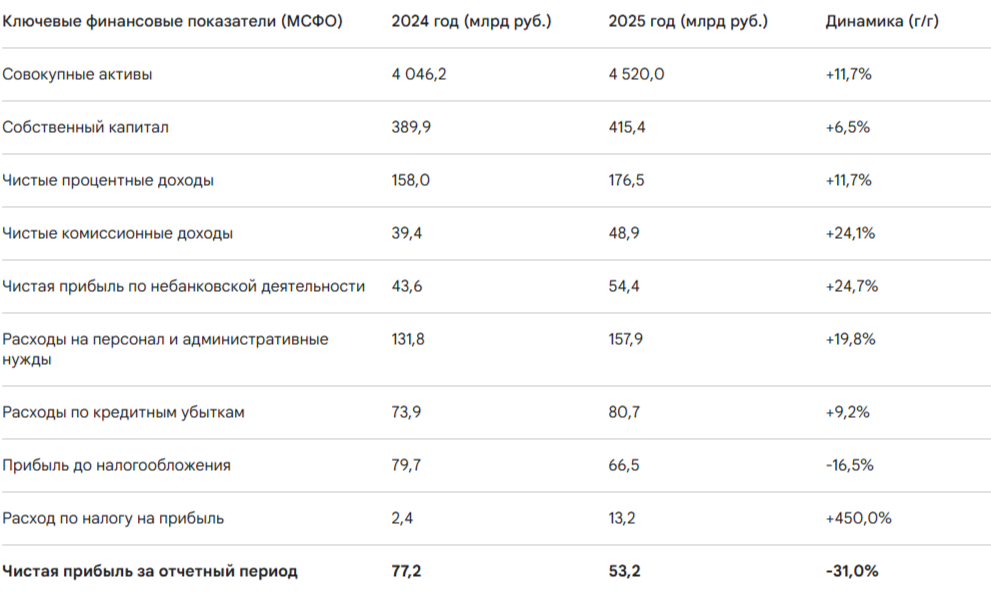

Оценка финансовых результатов ПАО «Совкомбанк» за 2025 год, базирующаяся на аудированной консолидированной отчетности по МСФО, демонстрирует масштабную трансформацию структуры доходов и расходов банка под влиянием макроэкономических факторов. По итогам 2025 года совокупные активы финансовой группы увеличились на 12%, преодолев психологически важную отметку в 4,52 триллиона рублей. Этот рост, несмотря на жесткие условия на рынке, свидетельствует о способности банка привлекать качественных заемщиков и наращивать долю рынка.

В структуре кредитования наблюдается ярко выраженный асимметричный сдвиг в сторону корпоративного сегмента. Корпоративный кредитный портфель выступил абсолютным драйвером роста баланса, увеличившись на впечатляющие 25% и достигнув объема в 1,73 триллиона рублей. Столь высокая динамика объясняется стремлением крупного бизнеса завершить начатые инвестиционные циклы, а также острой потребностью предприятий в пополнении оборотного капитала на фоне инфляции издержек и разрыва логистических цепочек. В противовес этому, розничный кредитный портфель банка продемонстрировал стагнационную динамику, прибавив лишь 3% и составив 1,32 триллиона рублей. Такое торможение розницы является прямым следствием регуляторного охлаждения рынка и сознательного ужесточения кредитной политики самого банка в целях контроля за стоимостью риска (COR).

Динамика доходной базы банка по ключевым операционным линиям оказалась весьма позитивной. Чистые процентные доходы (ЧПД) увеличились на 11,7%, достигнув 176,5 миллиарда рублей. Этот результат был достигнут за счет эффекта масштаба (роста самого кредитного портфеля) и постепенной адаптации активов к новым процентным реалиям, что позволило стабилизировать маржу во втором полугодии. Еще более впечатляющую динамику продемонстрировали чистые комиссионные доходы, которые взлетели на 24% до 59 миллиардов рублей (при комиссионных расходах в 10,1 млрд руб., итоговый чистый результат составил около 48,9 млрд руб.). Этот взрывной рост обеспечен форсированным развитием гарантийного бизнеса, расширением объемов транзакционного обслуживания юридических лиц и активной монетизацией инвестиционно-банковских услуг.

Отдельного внимания заслуживает небанковская деятельность Совкомбанка, которая подтвердила статус мощного диверсификатора доходов. Выручка от страхового, лизингового и платформенного бизнеса выросла на 20%, а чистая прибыль по небанковской деятельности составила 54,4 миллиарда рублей. Страховой блок прибавил 28%, операции с электронными платежами выросли на 33%, а доходы от цифровых закупок увеличились на 14%.

Однако, несмотря на мощный рост операционных доходов по всем ключевым фронтам, итоговая чистая прибыль Совкомбанка за 2025 год рухнула на 31% в годовом исчислении, составив 53,2 миллиарда рублей. Такое резкое сжатие итогового финансового результата обусловлено агрессивным воздействием комплекса негативных факторов на расходную часть отчета о прибылях и убытках.

Декомпозиция причин падения чистой прибыли выявляет несколько критических зон.

Во-первых, банк столкнулся с колоссальным ростом операционных расходов, которые увеличились почти на 20% до 157,9 миллиарда рублей. Расходы на персонал взлетели до 88,6 миллиарда рублей, что отражает как масштабные затраты на интеграцию персонала приобретенного «ХКФ Банка», так и вынужденное повышение заработных плат в условиях кадрового голода.

Во-вторых, банк был вынужден увеличить отчисления в резервы на возможные потери по ссудам на 9,2%, доведя их объем до 80,7 миллиарда рублей. Стоимость риска (COR) по портфелю возросла с 2,6% до 2,9%. В розничном сегменте вызревание портфелей необеспеченного кредитования привело к пику метрик риска во втором квартале, после чего показатель начал демонстрировать признаки нормализации. Доля просроченной задолженности в рознице составила около 8,2%, что превышает среднерыночные значения, но органично вписывается в высокомаржинальную, но рискованную бизнес-модель потребительского кредитования.

Дополнительный удар по итоговой прибыли нанесла переоценка финансовых инструментов и многократный рост налоговой нагрузки. Расход по налогу на прибыль подскочил с 2,4 миллиарда рублей в 2024 году до 13,2 миллиарда рублей в 2025 году, что является прямым следствием изменения законодательства и повышения ставки корпоративного налога до 25%. Портфель ценных бумаг на балансе банка был целенаправленно сокращен на 26% до 456 миллиардов рублей. Казначейство банка проводило активную ребалансировку, избавляясь от инструментов с высокой дюрацией в пользу более коротких и доходных бумаг, что в моменте могло сопровождаться фиксацией отрицательной переоценки на фоне падающего рынка облигаций.

Показатели рентабельности и операционной эффективности закономерно отразили это давление. Рентабельность капитала (ROE) рухнула с выдающихся 26% годом ранее до 15% по итогам 2025 года. Чистая процентная маржа (NIM) незначительно сократилась с 5,4% до 5,3%, демонстрируя устойчивость ядра бизнеса благодаря своевременному пересмотру ставок по активам. Капитал банка (за вычетом бессрочного субординированного долга и неконтрольных долей) вырос на 18% до 389 миллиардов рублей, что формирует необходимый базис для абсорбции рисков и продолжения операционной деятельности.

4. Долговая нагрузка, анализ ликвидности и график погашения облигаций

Структура долговой нагрузки и профиль ликвидности ПАО «Совкомбанк» требуют пристального анализа, учитывая агрессивную политику заимствований и статус системно значимой организации. Основу ресурсной базы банка традиционно составляют средства клиентов, достигшие 3,42 триллиона рублей, что подчеркивает высокую степень доверия со стороны населения и корпоративного сектора. Повышение ключевой ставки сделало эту базу фондирования крайне дорогой для банка, так как вкладчики стремительно перекладывали средства с бесплатных текущих счетов на высокодоходные срочные депозиты. Доля текущих счетов в структуре обязательств Совкомбанка исторически ниже, чем у крупнейших государственных банков, что обуславливает повышенную стоимость фондирования и оказывает хроническое давление на процентную маржу. Отношение совокупных обязательств к активам стабильно держится на уровне около 91%, что является стандартом для банковской отрасли.

Помимо клиентских депозитов, банк активно привлекает средства на рынках капитала. Объем выпущенных долговых ценных бумаг по итогам 2025 года составил 72,3 миллиарда рублей, а субординированная задолженность достигла 47 миллиардов рублей. Оценка безопасности удержания долговых инструментов банка инвесторами базируется на тщательном анализе графика погашений и доступных буферов ликвидности.

Ближайшие погашения рыночных облигационных займов Совкомбанка (без учета мелких выпусков цифровых финансовых активов) структурированы крайне консервативно и не создают риска рефинансирования в краткосрочной перспективе.

В период 2026–2027 годов банку предстоит погашать в основном транши цифровых финансовых активов (ЦФА) и локальные выпуски, объем которых является несущественным в масштабах баланса (например, погашения в марте, сентябре и октябре 2026 года). Банк регулярно проводит частичные досрочные погашения (как это было с сериями БО-04 и БО-П05) и без затруднений рефинансирует их новыми выпусками (серии БО-И16, БО-И21 и другие), что подтверждает наличие устойчивого спроса со стороны инвесторов.

Ответ на вопрос о том, хватает ли банку денег на погашение текущих обязательств, кроется в показателях ликвидности. Хотя в течение 2024-2025 годов подушка ликвидности банка несколько сократилась из-за оптимизации подходов к расчету регуляторных требований и активного направления средств в кредитный портфель, риски остаются абсолютно управляемыми. По состоянию на начало февраля 2026 года норматив мгновенной ликвидности Н2 составлял 76% (при минимуме 15%), норматив текущей ликвидности Н3 — 128% (при минимуме 50%), а норматив долгосрочной ликвидности Н4 — 45% (при максимуме 120%). Ключевой индикатор для системно значимых банков — норматив краткосрочной ликвидности (Н27) — выполнялся с запасом на уровне 102,5%.

Наличие на балансе высоколиквидных активов (включая денежные средства и их эквиваленты в размере 709,7 миллиарда рублей) и статус СЗКО, который гарантирует эксклюзивный и безлимитный доступ к инструментам рефинансирования Банка России (кредиты под залог нерыночных активов, операции РЕПО), полностью исключают риск возникновения кассовых разрывов.

Безопасно ли сейчас продолжать удерживать облигации данного эмитента? Да, абсолютно безопасно. Удержание старших необеспеченных облигаций Совкомбанка несет минимальные кредитные риски, что подтверждается наивысшими рейтингами категории AA от ведущих агентств. Вероятность дефолта по таким бумагам статистически ничтожна. Владение субординированными облигациями (особенно бессрочными) сопряжено с повышенным риском списания или невыплаты купонов в случае критического падения нормативов достаточности капитала. Однако недавнее повышение рейтинга бессрочных облигаций Совкомбанка агентством АКРА до инвестиционного уровня BBB(RU) свидетельствует о том, что риск реализации подобных негативных сценариев оценивается как низкий.

5. Оценка кредитоспособности: анализ заключений рейтинговых агентств

Комплексный анализ заключений ведущих российских рейтинговых агентств (АКРА, «Эксперт РА», НКР), выпущенных в 2025–2026 годах, демонстрирует консенсус в отношении высокой надежности Совкомбанка, но выявляет определенные расхождения в оценке запаса прочности его капитала.

Агентство АКРА в своем наиболее свежем пресс-релизе от 23 марта 2026 года подтвердило кредитный рейтинг ПАО «Совкомбанк» на уровне AA(RU) со стабильным прогнозом. Оценка собственной кредитоспособности (ОСК) на уровне a+ базируется на сильной оценке бизнес-профиля и сильной позиции по капиталу. АКРА отмечает, что агрессивная историческая бизнес-модель, построенная на M&A, обеспечивает превосходную диверсификацию, однако снижает предсказуемость финансовых результатов и генерирует риски непредвиденных операционных потерь. В качестве слабого места риск-профиля агентство выделяет исторически низкую обеспеченность корпоративного кредитного портфеля залогами, которая балансирует на пограничных уровнях методологии АКРА. При этом доля проблемных кредитов (Стадия 3 и обесцененные ссуды) оценивается в консервативные 5–6% совокупного портфеля, что является вполне приемлемым уровнем. АКРА подчеркивает, что статус СЗКО дает банку неоспоримые преимущества, добавляя две ступени к итоговому рейтингу.

Агентство «Эксперт РА» (отчет от июня 2025 года) заняло более консервативную позицию в отношении достаточности капитала банка, понизив оценку данного фактора с «адекватной» до «умеренной». Аналитики обратили внимание на стремительное сжатие буферов абсорбции убытков: на 1 мая 2025 года банк мог выдержать обесценение лишь 2,5% активов под риском без нарушения регуляторных нормативов (против 4,7% годом ранее). Нормативы достаточности капитала просели до тревожных значений: Н1.0 упал до 9,7%, Н1.1 — до 8,1%, а Н1.2 — до 9,3%. Это стало следствием как быстрого роста активов, так и жестких макропруденциальных лимитов ЦБ РФ. Тем не менее, итоговый рейтинг был подтвержден на уровне ruAA благодаря беспрецедентной поддержке за счет системной значимости (+3 ступени к ОСК) и высокому качеству корпоративного управления.

Агентство НКР в апреле 2025 года повысило рейтинг банка с AA-.ru до AA.ru. Основанием для повышения стала уверенность агентства в долгосрочной способности банка генерировать высокую рентабельность (ROE около 20% по МСФО) и успешная адаптация бизнес-модели к шокам процентных ставок. НКР также зафиксировало снижение запаса капитала (Н1.0 на уровне 9,8%), но выразило уверенность, что замедление темпов роста кредитования позволит банку органически восстановить нормативы.

Все три агентства сходятся во мнении, что в 2026 году банк будет демонстрировать нетипично низкие (для себя) темпы роста активов. Эта вынужденная пауза необходима для генерации прибыли, снижения давления на нормативы и формирования буферов капитала и ликвидности в условиях турбулентной внешней среды.

6. Привлекательность дивидендной политики

Оценка дивидендного профиля Совкомбанка требует понимания фундаментального конфликта между интересами миноритарных акционеров, жаждущих высоких выплат, и регуляторными требованиями, обязывающими банк сохранять капитал для покрытия рисков.

Согласно официальной «Дивидендной политике ПАО "Совкомбанк"» (версия 2.0 от 20.11.2023), целевой уровень распределения прибыли установлен в диапазоне от 25% до 50% чистой прибыли по МСФО. Банк декларирует намерение выплачивать дивиденды не реже одного раза в год, используя в качестве источника чистую прибыль, определенную по РСБУ, или нераспределенную прибыль прошлых лет.

Однако ключевым и непреодолимым барьером для масштабных выплат является жесткий внутренний ковенант: выплата дивидендов категорически не должна приводить к снижению фактического норматива достаточности собственных средств (Н1.0) ниже уровня 11,5%. Кроме того, банк не имеет права объявлять дивиденды при наличии признаков банкротства или если стоимость чистых активов окажется меньше уставного капитала.

Как показал анализ отчетов рейтинговых агентств, на протяжении 2024-2025 годов фактический норматив Н1.0 Совкомбанка курсировал в диапазоне 9,7% – 9,8%, что критически ниже порогового значения в 11,5%, установленного дивидендной политикой. В этих условиях материнская структура банка технически лишена возможности распределять основную часть заработанной прибыли. Выплаты 2024 года, составившие 1,14 руб. на акцию (доходность около 2,2%), осуществлялись за счет прибыли дочерних организаций и носили крайне скромный характер. От выплаты второй части дивидендов за 2024 год банк был вынужден отказаться ради поддержки капитала.

Из-за падения итоговой чистой прибыли в 2025 году на 31% и необходимости абсорбировать убытки по резервам, прогнозы дивидендных выплат на ближайшие годы выглядят удручающе.

- За 2025 год (выплата в 2026 году): Консенсус-прогноз аналитиков предполагает выплаты в диапазоне от 0 до 0,60 рублей на акцию. Инвестиционный дом «Ренессанс Капитал» прогнозирует выплату по нижней границе политики (25% от прибыли), что составит 0,60 руб. на акцию и обеспечит дивидендную доходность лишь на уровне около 4,5%. Аналитики Т-Банка дают еще более пессимистичный диапазон 0–0,54 руб., подчеркивая, что дивиденды остаются самым слабым местом инвестиционного кейса.

- За 2026 год (выплата в 2027 году): Ожидания чуть улучшаются (0,80–1,1 руб. на акцию), но все равно не дотягивают до среднерыночных показателей доходности.

Стоит ли удерживать акции в дивидендном портфеле? Однозначный ответ — нет. Дивидендная доходность в 2–5% годовых в условиях, когда безрисковая ставка по государственным облигациям (ОФЗ) и депозитам значительно превышает двузначные значения, не выдерживает критики. Дивидендная политика банка в текущих реалиях носит скорее номинальный характер, а весь свободный денежный поток реинвестируется в поддержание нормативов капитала и абсорбцию возросших операционных издержек.

7. Оценка инвестиционной привлекательности акций и таргеты аналитиков

Несмотря на провальный дивидендный профиль и снижение прибыли в 2025 году, инвестиционная привлекательность акций ПАО «Совкомбанк» оценивается профессиональным сообществом крайне высоко. Текущая инвестиционная идея базируется не на дивидендной ренте, а на потенциале глубокой переоценки стоимости бизнеса в преддверии смягчения монетарной политики.

Акции Совкомбанка торгуются с беспрецедентным дисконтом к фундаментальной стоимости. По итогам 2025 года мультипликатор P/E (отношение капитализации к прибыли) составляет 5,66х, а мультипликатор P/B (отношение цены к балансовой стоимости капитала) рухнул до 0,73х. Это означает, что инвесторы могут приобрести долю в одном из самых быстрорастущих и эффективных банков страны на 27% дешевле стоимости его чистых активов.

Текущие котировки (апрель 2026 года) находятся в депрессивном диапазоне 12,48 — 12,77 рублей за бумагу. Однако консенсус-прогнозы ведущих инвестиционных домов указывают на колоссальный потенциал роста (апсайд) на горизонте 2026–2027 годов.

Фундаментальные драйверы переоценки:

- Макроэкономический разворот: Бизнес Совкомбанка обладает высочайшей чувствительностью к ключевой ставке ЦБ РФ. Из-за высокой доли платных и коротких пассивов (депозитов) банк понес максимальные издержки в период жесткой ДКП. Однако, как только регулятор перейдет к циклу снижения ставок, стоимость фондирования Совкомбанка упадет молниеносно, тогда как выданные по высоким ставкам длинные корпоративные и розничные кредиты продолжат генерировать огромный процентный доход. Это приведет к резкому расширению чистой процентной маржи (NIM) с текущих 5,3% до исторических максимумов.

- Снижение стоимости риска (COR): По мере адаптации заемщиков к новым условиям и очистки баланса от плохих долгов, отчисления в резервы пойдут на спад. Аналитики «Ренессанс Капитала» прогнозируют снижение COR до 2,3% в 2026 году , что высвободит десятки миллиардов рублей в итоговую чистую прибыль.

- Органический рост капитала: Решение банка пожертвовать дивидендами ради удержания капитала позволит ему накопить достаточные буферы в 2026 году. Восстановление норматива Н1.0 выше 11,5% снимет регуляторные ограничения и вернет бумаге статус привлекательной дивидендной фишки в перспективе 2027-2028 годов.

8. Выводы об инвестиционной привлекательности

На основании проведенного глубокого фундаментального и операционного анализа ПАО «Совкомбанк», можно сделать следующие структурированные выводы:

1. Долговая нагрузка и безопасность инвестиций в облигации

Состояние ликвидности банка оценивается как высоко надежное. Регуляторные нормативы выполняются с запасом (Н27 = 102,5%), а статус системно значимой кредитной организации (СЗКО) предоставляет банку неограниченный доступ к механизмам поддержки ЦБ РФ. Ближайшие крупные погашения старшего и субординированного долга равномерно распределены в периоде 2027–2030 годов, что полностью исключает риски краткосрочного кассового разрыва. Продолжать удерживать облигации Совкомбанка в портфелях абсолютно безопасно. Бессрочные субординированные выпуски несут структурный риск, однако их недавнее повышение до уровня BBB(RU) агентством АКРА свидетельствует о стабилизации рисков абсорбции убытков.

2. Дивидендная доходность

Дивидендный потенциал акций на горизонте 2025–2026 годов практически отсутствует. Из-за жестких требований внутренней дивидендной политики (недопустимость падения норматива Н1.0 ниже 11,5%) и давления на капитал, банк будет вынужден минимизировать выплаты. Ожидаемая дивдоходность составит не более 2–4,7% ( до 0,60 руб. на акцию), что делает бессмысленным удержание данной бумаги в портфелях, ориентированных на регулярный пассивный денежный поток.

3. Потенциал роста котировок

Акции Совкомбанка представляют собой исключительную возможность для инвесторов стоимости. Бумага оценена рынком крайне пессимистично (P/B 0,73, P/E 5,66), в цену уже заложен весь негатив от обвала чистой прибыли в 2025 году и высоких процентных ставок. Консенсус-таргет ведущих инвестиционных домов варьируется от 18,5 до 22 рублей за акцию, что подразумевает фундаментальный потенциал роста от 45% до 74% на горизонте 12–24 месяцев. Главным катализатором реализации этого потенциала станет смягчение денежно-кредитной политики Банка России.

Итоговая рекомендация: Инвестиционная идея в акциях Совкомбанка носит выраженный спекулятивно-восстановительный характер. Покупка бумаг на текущих минимумах (~12,6 руб.) строго рекомендована инвесторам с толерантностью к риску и горизонтом удержания 1,5–2 года, делающим ставку на нормализацию макроэкономической среды, мощное расширение процентной маржи и последующее кратное увеличение чистой прибыли банка.

Прочитал - не скупись, поставь ❤️ . Тебе не сложно, а автору приятно!

И обязательно подпишись на другие соц.сети, там я коплю миллион для дочек и открыто показываю портфель: