"Пап, а какая пенсия была у деда, при СССР?" — спросил я как‑то однажды у отца. Он усмехнулся: "140 рублей, сынок". Я тогда удивился: "Че так мало?". Но отец объяснил: "Раньше другая ценность денег была. И хватало на всё: и на продукты, и на лекарства, и на конфеты для тебя, и даже на семейный отпуск раз в год». Недавно я вспомнил о том далеком разговоре (давно уже нет в живых ни деда ни отца), - достал калькулятор и вбил теперь уже свои данные "с Госуслуг":

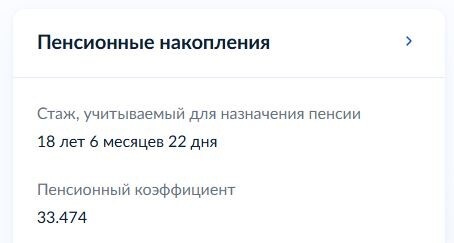

33,474 пенс. балла, 1 балл = 145,69 руб., фикс. выплата — 8907,70 руб. Итого: 13 784 руб. 52 коп.

140 руб. и 13 784 руб. Цифры отличаются примерно в сто раз. Но если сравнить, что на них можно купить, разница окажется ещё внушительнее. Давайте разберёмся, почему пенсия моего деда была значительно реальнее моей "потенциальной" — даже с учётом инфляции.

Как считали пенсию в СССР: история на примере моего деда

Дед проработал 38 лет слесарем на заводе. Средняя его зарплата составляла примерно 220 руб./мес. Расчёт пенсии был прост:

- базовый размер за 25 лет стажа — 55% от зарплаты: 220⋅0,55=121 руб.;

- надбавка за дополнительные 13 лет стажа: 13⋅1%=13%, то есть 220⋅0,13=28,6 руб.;

- итого: 121+28,6=149,6 руб. (но не более 75%, - поэтому пенсия составила "всего" 140 руб.).

На эти деньги дед мог:

- купить 875 батонов хлеба (по 16 коп. / батон);

- оплатить коммунальные услуги за 9 месяцев (в среднем 15 руб./мес.);

- два раза съездить в санаторий (путёвка стоила примерно в районе 70 руб.);

- отложить на одежду, на подарки внукам, на вклад в "Сберкассе" (на черный день).

Всё просто: работал — заслужил. Никаких баллов, коэффициентов и «индексаций по решению правительства».

Мой прогноз пенсии (расчет сделан в 2025 году) — 13 784 руб. 52 коп.

Возьмём мои данные:

- накоплено (на текущий момент) - 33,474 пенсионных балла;

- стоимость одного балла (на 2025 год) — 145 руб. 69 коп.;

- фиксированная выплата (при стаже от 15 лет и не менее 30 баллов) — 8 907 руб. 70 коп.

Формула расчёта:

Пенсия = (Количество баллов×Стоимость балла)+Фиксированная выплата

Подставляем значения: (33,474×145,69)+8907,7 = 13 784,52 руб.

Давайте посмотрим, что я смогу купить на эти деньги (по текущим ценам):

- хлеб — 70 руб. / батон → всего 196 батонов (вместо 875 шт. "у деда");

- коммунальные услуги — 6 500 руб./месяц (на 2 мес., - вместо 9 "у деда");

- лекарства (базовый набор) — 2 500–3 000 руб./месяц;

- путёвка в санаторий — от 65 000 руб. (почти пять моих месячных пенсий);

- проездной на транспорт — 2 200 руб./месяц.

Чувствуете разницу? Дед на свои 140 рублей - полноценно жил, а я на свои "потенциальные" 13 784 руб. — могу рассчитывать только на выживание (и то - еще не факт).

Да, наверно, по факту возможна доплата до "прожиточного минимума для пенсионеров" (но в Краснодарском крае в 2026 году этот минимум составляет 15 636 рублей в месяц), так что даже в этом случае - разница будет совсем не велика...

Почему так вышло? 4 главные причины

1. Прямая связь vs. абстрактные баллы

В СССР пенсия напрямую зависела от стажа и зарплаты. Ты работал — ты получал. Без вариантов!

В наше время - только кажется, что зависимость такая же, в реальности пенсия зависит от взносов работодателя. Если он платил, например, с «минималки», ваши баллы падают в 2-3 раза. И с этим уже ничего не поделать, тем более, если прошли годы - прежде чем Вы об этом узнали, а работодатель давно уже обанкротился.

2. Прозрачность vs. бюрократия

Дед знал: отработаю 25 лет — получу 55 % от З/П. Я не могу заранее точно рассчитать пенсию: стоимость балла меняется каждый год, правила «зарабатывания» баллов усложняются.

И вообще - очень сомневаюсь, что через 15 лет, когда придет мой срок выхода на пенсию (мне сейчас - 50 и до пенсии еще надо суметь дожить) - мне хватит имеющихся у меня баллов (на тот момент цифры скорее всего уже изменятся и вряд ли в мою пользу, ведь работая, как "самозанятый" сегодня я никак не увеличиваю свою пенсионные баллы).

3. Защита от инфляции

В 1980‑х цены были стабильны. Хлеб стоил 16 копеек годами. Сегодня он дорожает на 8–12 % в год, а индексация пенсии отстаёт на 2–3 процентных пункта.

Контраргументы — и почему они не работают

— Но ведь зарплаты сейчас выше!

Да, но и цены выросли непропорционально. В 1980‑х пенсия составляла 70–75 % от зарплаты. Сегодня — лишь 30–40 %, а с учётом расходов на ЖКХ и лекарства — и того меньше.

— Балльная система учитывает рыночную экономику!

Учитывает, но не в пользу людей. Работодатели экономят на взносах, а пенсионеры получают «по остаточному принципу».

— Можно копить самостоятельно!

Накопительная часть заморожена с 2014 года. Ваши деньги ушли в общий котёл, а обещания остались на бумаге.

Вывод: пенсия — это не подачка, а право

Мой дед получал 140 рублей и жил достойно. Я не знаю - сколько я получу через 15 лет в реальности, но мой "предварительный расчет" в 13 784 рубля — это совсем какие-то жалкие копейки.

Советская система не была идеальной. Но она гарантировала:

прямую связь между трудом и пенсией;

прозрачность расчётов;

защиту от инфляции;

уважение к тяжёлому труду.

Сейчас мы имеем сложную схему, где пенсия зависит не от вас, а от:

- жадности работодателя;

- решений чиновников;

- бюрократических проволочек.

Так что же честнее? Формула «55%+1% за год» или лотерея с баллами? У каждого свой ответ на этот вопрос. И свой - индивидуальный расчет.

Спасибо за лайки и подписку на канал!

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует на фоне падения доходов от монетизации в Дзене.