Тимур Магжанов, Дарья Речкалова и Иван Салков о том, как внешние шоки перерастают в системные изменения и кто выигрывает, а кто теряет на фоне кризиса.

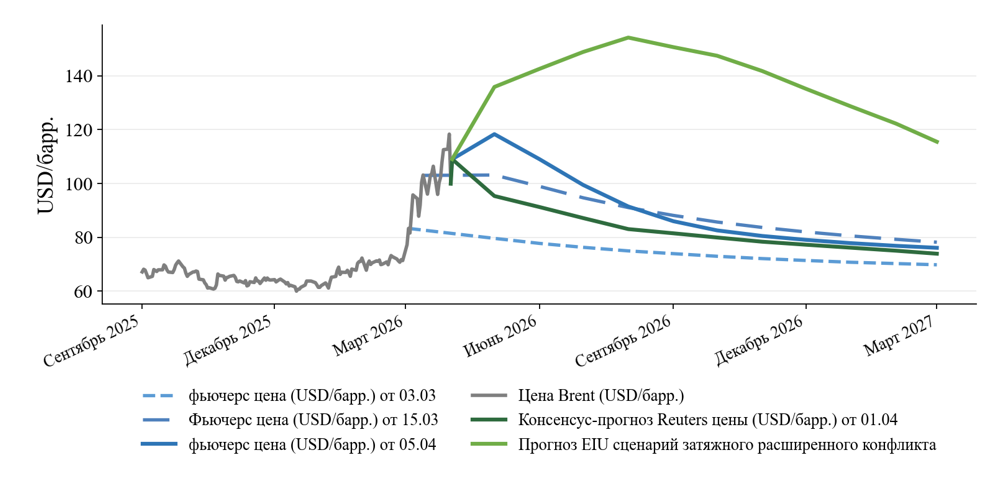

По состоянию на 5 апреля 2026 года, по прошествии 38 дней с начала военной эскалации в Иране, цена нефти Brent составляет 109,03 $/барр., рост 61,4% с 28 февраля 2026 года.

Военные действия США и Израиля привели к крупнейшему в современной истории сбою мировой торговли нефтью. Через Ормузский пролив в нормальных условиях проходит около 20% мировых поставок нефти; его блокирование в первые дни эскалации сопровождалось резким падением экспорта Саудовской Аравии, ОАЭ, Ирака и Кувейта и существенным ростом цен. Brent поднимался примерно до $119/барр., а цена физических поставок (Dated Brent) — до рекордных с 2008 года $141/барр. Одновременно усилилась волатильность, а фьючерсная кривая перешла в состояние выраженной бэквордации.

Важным фактором в ценовой динамике стало существенное увеличение риск-премии. В период наибольшей неопределенности в марте она достигала 12–14%, после чего частично снизилась и стабилизировалась на уровне 7–8%, оставаясь значительно выше доконфликтных значений в 1–1,5%.

По сравнению с первоначальными оценками базовый сценарий сместился вверх по ценовому уровню и предполагает более продолжительное сохранение риск-премии. Если ранее рынок допускал относительно быстрое ослабление напряженности и возврат к более низким ценам, то к началу апреля базовый сценарий предполагает сохранение повышенной риск-премии во II квартале и лишь постепенное снижение цен по мере частичного восстановления логистики и торговых потоков. Прогнозные оценки по нефти также были существенно пересмотрены. По мартовскому опросу Reuters средняя цена Brent на 2026 год повышена до $82,85 за баррель против $63,85 месяцем ранее.

Администрация США в марте 2026 года ввела новые санкции против судов и компаний, перевозящих иранскую нефть. Одновременно из-за резкого роста цен Белый дом на 30 дней разрешил использование уже погруженных 140 млн баррелей иранской нефти. Базовые механизмы шока: блокировка Ормузского пролива, рост страховых и логистических издержек, перестройка торговых потоков и первичная реакция нефтяных цен — были подробно рассмотрены в более ранних публикациях. В настоящем тексте акцент сделан на изменениях, произошедших во второй половине марта и в начале апреля 2026 года, включая сдвиг сценарных ожиданий, усиление напряженности на физическом рынке и расширение макрофинансовых последствий.

Существенным вторичным эффектом кризиса стало нарушение поставок удобрений через Ормузский пролив. По оценкам FAO, это уже ускорило рост цен на карбамид и другие азотные удобрения; при сохранении сбоев мировые цены на удобрения в первом полугодии 2026 года могут быть на 15–20% выше базового уровня, что повышает риск снижения урожайности и усиления продовольственной инфляции.

Ситуация на иранском нефтяном рынке остается крайне неопределенной: конфликт усилил волатильность цен и осложнил логистику. В краткосрочном периоде при сохранении боевых действий Brent может превысить $120/барр., тогда как при нормализации потоков цены способны вернуться в диапазон $70–90/барр. Приоритетные меры: мониторинг переговоров, диверсификация импорта и наращивание запасов; дополнительными рисками остаются новая эскалация и повреждение инфраструктуры.

Хронология ключевых событий

- 14–20 марта — рынок перешел от реакции на военную эскалацию к переоценке физического дефицита нефти; ограничения в Ормузском проливе, рост страховых ставок и сбои логистики стали устойчивым фактором поддержки цен.

- 24 марта — сообщения о готовности Ирана рассмотреть американское предложение по прекращению войны временно снизили риск-премию и вызвали краткосрочную коррекцию нефтяных цен.

- 26 марта — удорожание физической доставки нефти усилило ценовое давление после скачка ставок на танкеры из Персидского залива в Азию.

- 29 марта — расширение конфликта на новые точки напряженности, включая атаку хуситов на Израиль, привело к новому росту нефтяных котировок.

- 30 марта — заявления США о возможности восстановления контроля над судоходством частично ограничили дальнейшее повышение цен.

- 31 марта — пересмотр прогнозов по Brent вверх и данные о существенном падении добычи OPEC в марте закрепили более высокую ценовую траекторию.

- 2 апреля — заявление Трампа усилить удары по Ирану вызвало новый всплеск котировок.

- 3 апреля — частичный проход отдельных судов через Ормузский пролив несколько снизил краткосрочную риск-премию, но не изменил общей конфигурации дефицита.

- 4 апреля — разрешение Ирана на проход части судов с товарами первой необходимости дало слабый сигнал стабилизации, но не сняло высокую геополитическую премию.

Текущая оценка рынка нефти Ирана

Ключевая особенность текущей ситуации состоит не в резком падении иранского экспорта, а в том, что Иран сохраняет поставки даже при частичной блокировке Ормузского пролива, в то время как экспорт соседних производителей пострадал сильнее. Уже в первой половине марта иранская нефть продолжала поступать на внешние рынки близко к обычному темпу, тогда как поставки других стран Залива резко сократились. Сохранению экспорта способствует использование переоформленного флота, офшорных расчетных схем и ограниченного страхового покрытия. При этом главным ограничением остаются не столько сами санкции, сколько резкий рост страховых и логистических издержек. К началу апреля режим прохода через пролив был частично смягчен для отдельных судов, а 4 апреля Иран разрешил проход судов с товарами первой необходимости.

Перераспределение потоков

Ограничение прохода через Ормузский пролив привело к ускоренной перенастройке экспортной логистики. Часть потоков сместилась на обходные и резервные направления: в апреле фиксировались отгрузки из саудовских терминалов Yanbu и Rabigh, использовавшихся для обхода ограничений в Ормузском проливе; одновременно Ирак активировал сухопутный маршрут через Сирию объемом около 650 тыс. т в месяц на период апрель–июнь. Российские поставки усилили свое значение в азиатском направлении: из мартовских российских отгрузок около 959 тыс. тонн было направлено в Сингапур и еще 752 тыс. тонн непосредственно в Китай. Тем самым адаптация рынка происходит не через восстановление прежней конфигурации поставок, а через удлинение маршрутов, рост логистических издержек и усиление роли альтернативных поставщиков. Напряженность рынка особенно отчетливо проявилась в физическом сегменте. К началу апреля Dated Brent поднялся до $141,37 за баррель, тогда как фьючерсный Brent оставался вблизи $109–110. Это указывает на существенный рост премии за немедленную поставку и более высокую напряженность физического рынка по сравнению с биржевым.

Рынки нефтепродуктов

На физическом рынке нефтепродуктов напряженность усилилась как в дизельном сегменте, так и в авиакеросине. Crack CIF NWE по дизелю вырос до $57,02/барр. против $48,14 неделей ранее, тогда как в авиакеросине CIF NWE crack достиг $95,63/барр. против $73,77, а спред M1/M2 — $255,23/т против $184,78. В Азии кризис проявился через снижение загрузки НПЗ и сокращение экспортных потоков: мартовский экспорт дизеля из Азии оценивался лишь в 3,42 млн т против 5,5 млн т в феврале, а экспорт дизеля из Индии сократился примерно до 0,8 млн тонн Одновременно мартовские поступления в Азию снизились на 6,5% м/м до 5,56 млн т, тогда как российские поставки выросли на 48% м/м до 1,85 млн тонн. Это указывает на то, что текущий шок принял не только сырьевой, но и выраженный продуктовый характер: усилился дефицит немедленной поставки, расширились ценовые спреды и началась вынужденная перестройка региональных потоков нефтепродуктов.

Фьючерсная кривая и прогнозные оценки

В течение конфликта фьючерсная кривая Brent последовательно смещалась вверх (см. рисунок 1), а бэквордация усиливалась. Наибольший рост пришелся на ближние контракты, тогда как дальний конец кривой повышался слабее. Это указывает на рост краткосрочной риск-премии и ожидание острого, но не постоянного дефицита предложения.

Аналитические сервисы резко пересмотрели оценки цен:

- EIU, предполагающий среднюю цену Brent в 2026 году на уровне $94,7, а также пик Brent около $111 во II квартале; в 2027–2028 годах ожидает возврат Brent в диапазон $71–78.

- Reuters Poll: среднегодовая для 2026 цена Brent $82,85, что значительно выше февральских прогнозов $63.

- J.P.Morgan/Citi: JPMorgan предполагает краткосрочно $120–130, и до $150+ при пролонгации кризиса. Citi ждет Brent во 2 полугодии 2026 $95 (базовый) или $130 (кризисный).

Совокупность прогнозов указывает на то, что в базовом сценарии рынок рассматривает текущий шок как острый, но не как постоянный; вместе с тем при неблагоприятном развитии сохраняется риск роста Brent в диапазон $140–150/барр.

Премия за риск

Для лучшего понимания текущей ценовой динамики рассмотрим изменения риск-премии и ее срочной структуры. Для этого используем подход Hamilton–Wu, позволяющий оценить премию за риск на основе текущих и прошлых цен на фьючерсы. Полученные оценки показывают, что в доконфликтный период 4-недельная риск-премия находилась на уровне 1–1,5%, однако в начале марта на фоне сильной неопределенности она резко возросла до 13,4%, после чего снизилась до 7,8% (рис. 2).

На рисунке 3 представлена срочная структура риск-премии на рынке нефти Brent для трех дат — 20 февраля, 6 марта и 20 марта 2026 года. В доконфликтный период кривая (20 февраля) остается практически плоской и близкой к нулю (около 1%), что соответствует сбалансированному состоянию рынка. На пике кризиса 6 марта премия резко возрастает и достигает максимума порядка 13–14% на горизонте 4–5 недель. К 20 марта премия заметно снижается до уровня около 7–8%, однако сохраняет выраженно «горбообразную» форму, отражая концентрацию рисков в краткосрочном горизонте.

Каналы передачи шока в мировую экономику

Последствия текущего кризиса не ограничиваются нефтяным рынком. Основной канал передачи связан с удорожанием нефти, СПГ, морской логистики и связанных промышленных издержек, что усиливает инфляционное давление и ухудшает условия внешней торговли для стран-импортеров энергии. Одновременно дорожают транспорт, химическое сырье и удобрения; это повышает вероятность снижения внесения удобрений, ухудшения урожайности и ускорения продовольственной инфляции во втором полугодии. EIU прямо отмечает, что среди наиболее уязвимых сегментов находятся удобрения, авиация, энергоемкие отрасли и глобальные цепочки поставок.

Финансовые рынки

Кризис уже оказывает заметное влияние на макрофинансовые условия. EIU фиксирует, что к 20 марта европейские фондовые рынки снизились примерно на 10% относительно 26 февраля, широкий рынок США примерно на 6%, а глобальные доходности облигаций выросли более чем на 30 б.п. Эта тенденция сохранилась и к концу марта: по данным Reuters, мировые государственные облигации показали крупнейшее месячное падение за несколько лет на фоне роста опасений стагфляции; доходность 2-летних U.S. Treasuries за март выросла примерно на 50 б.п., а краткосрочные доходности в Великобритании и Италии более чем на 80 б.п. Тем самым рынок уже закладывает не только более высокую инфляцию, но и более жесткую траекторию денежно-кредитной политики.

Рынок акций

На фондовом рынке реакция носит неоднородный характер. В целом рост цен на энергоносители ухудшает оценку широкого рынка через давление на издержки, инфляцию и процентные ставки, однако энергетический сектор оказался относительным бенефициаром. Reuters отмечал еще 20 марта, что рост нефти более чем на 40% за три недели стал одним из ключевых факторов давления на американские акции в целом. Вместе с тем в начале апреля на фоне нового витка эскалации акции нефтегазовых компаний росли вместе с нефтью: по данным рыночных публикаций, Exxon Mobil и Chevron прибавляли около 3–3,4% за день, а секторный ETF XLE около 2,9% после заявлений Трампа об усилении ударов по Ирану. Таким образом, в текущей конфигурации шок перераспределяет капитализацию в пользу производителей энергии, одновременно ухудшая позиции отраслей, чувствительных к топливным, транспортным и процентным издержкам.

Перспективы России

В краткосрочном периоде Россия относится к числу внешних бенефициаров кризиса, поскольку азиатские импортеры ускоренно замещают выпадающие объемы из Персидского залива альтернативными поставками. Наиболее заметно это проявилось в Индии: в марте поставки российской нефти выросли до 1,97 млн б/с против 1,04 млн б/с в феврале, а доля России в индийском импорте достигла около 44%. Вместе с тем положительный эффект ограничивается сохраняющимися скидками на российские сорта, санкционными ограничениями, логистическими узкими местами и волатильностью экспортной выручки. По оценкам Bloomberg, еще до апрельского ценового импульса нефтяные налоговые поступления России в марте были почти вдвое ниже уровня годом ранее. Таким образом, текущий кризис усиливает значение России как поставщика для Азии, но не меняет радикально ее положение на мировом рынке.

Сценарные прогнозы

В базовом сценарии острая фаза конфликта ограничена по времени, а частичное восстановление судоходства через Ормузский пролив начинается до конца II квартала. По оценке EIU, Brent достигает около $111/барр. во II квартале, затем снижается примерно до $87/барр. к концу года; средняя цена 2026 года составляет $94,7/барр.

При более длительных перебоях в Ормузском проливе и сохранении жестких инфраструктурных и страховых ограничений рынок остается в состоянии физического дефицита. По оценке EIU, из примерно 20 млн барр./сутки, обычно проходящих через пролив, значительная часть остается заблокированной, что уже ведет к сокращению около 6,5 млн б/с добычи и около 2 млн б/с выпуска нефтепродуктов. В этом случае Brent может удерживаться выше $100/барр., а последствия выражаются в более высокой инфляции, замедлении роста и ужесточении финансовых условий.

В случае затяжной и более широкой региональной войны с сохранением фактической блокады Ормузского пролива на значительную часть 2026 года EIU допускает переход мировой экономики к стагфляционному режиму. В таком сценарии цена нефти может достигать $200/барр. и оставаться выше $100/барр. и после 2026 года. Дополнительными факторами ухудшения выступают повреждение энергетической инфраструктуры, длительный простой мощностей, сокращение выпуска удобрений и усиление продовольственной инфляции.

Среднесрочный горизонт. По оценке EIU, после прохождения острой фазы Brent в 2027–2028 годах будет находиться в диапазоне $71–78/барр. Это означает, что рынок рассматривает текущий шок как острый, но не как новый постоянный уровень цен.

Ключевое значение имеют продолжительность блокады Ормузского пролива, масштаб повреждения инфраструктуры, устойчивость страхования и фрахта, скорость исчерпания резервов и степень вовлечения третьих стран в конфликт.

Тимур Магжанов, Дарья Речкалова и Иван Салков для Аргумент Медиа.