Сегодня субсидиарная ответственность — это не редкий риск, а стандартный инструмент в банкротстве.

И ключевая проблема в том, что под удар попадают не только формальные руководители, но и все, кто реально влиял на бизнес.

Почему риски выросли

Если раньше ответственность ассоциировалась с директором и учредителем, то сейчас практика изменилась.

Под риском:

- бенефициары;

- финансовые директора;

- главные бухгалтеры;

- менеджеры, влияющие на решения;

- фактические руководители, даже без должности.

Суды смотрят не на должность, а на реальное влияние на бизнес.

Как работает субсидиарная ответственность

Главное, что часто недооценивают:

👉 долг не делится автоматически между участниками

Если к ответственности привлекли несколько человек, кредитор вправе взыскать всю сумму с любого из них.

На практике это означает:

- платит тот, у кого есть активы;

- потом он может требовать компенсацию с остальных;

- но вернуть деньги чаще всего сложно.

Презумпция вины: ключевой момент

В делах о банкротстве действует перевернутая логика:

👉 не кредитор доказывает вину, а вы должны доказать ее отсутствие

Если нет документов, позиции и доказательств — решение почти всегда будет не в вашу пользу.

Пассивная защита здесь не работает.

Когда начинается зона риска

Банкротство редко возникает внезапно.

Почти всегда есть сигналы:

- рост долгов и судебных споров;

- неисполнение решений суда;

- кассовые разрывы;

- задержки зарплат и налогов;

- давление со стороны банков;

- налоговые проверки без финансового резерва.

Игнорирование этих признаков — один из главных факторов последующих претензий.

За что чаще всего привлекают

Практика достаточно типовая.

Основные основания:

- проблемы с бухгалтерией и документами;

- сделки с аффилированными лицами без экономического смысла;

- продажа активов ниже рынка;

- несвоевременное обращение в банкротство;

- нарушение очередности расчетов с кредиторами.

Все это оценивается в совокупности, а не по отдельности.

Самый опасный период — перед банкротством

Многие решения, которые в обычной деятельности выглядят нормально, в кризисе становятся рискованными.

Под особым вниманием:

- выплата дивидендов;

- выборочные расчеты с «нужными» кредиторами;

- вывод активов;

- займы внутри группы;

- зачеты без явной деловой цели.

Такие действия часто оспариваются и становятся основанием для ответственности.

Где чаще всего ошибаются

Главная ошибка — попытка «спасти бизнес любой ценой» без учета последствий.

Типичные сценарии:

- откладывают банкротство;

- выводят активы;

- не фиксируют решения документально;

- продолжают работать в убыток без стратегии.

В итоге это воспринимается как недобросовестное поведение.

Что реально помогает снизить риск

Ключ — в доказательствах и управляемости.

На практике важно:

- фиксировать все управленческие решения;

- проводить анализ сделок за предыдущие периоды;

- избегать операций без экономического смысла;

- своевременно реагировать на признаки неплатежеспособности;

- выстраивать стратегию до начала банкротства, а не после.

Главный вывод

Субсидиарная ответственность — это не про «наказание», а про перераспределение рисков.

Если компания не может рассчитаться, платить будут люди.

И главный вопрос в кризисе звучит уже не так:

«спасем ли бизнес»,

а так: «сможем ли мы доказать, что действовали добросовестно».

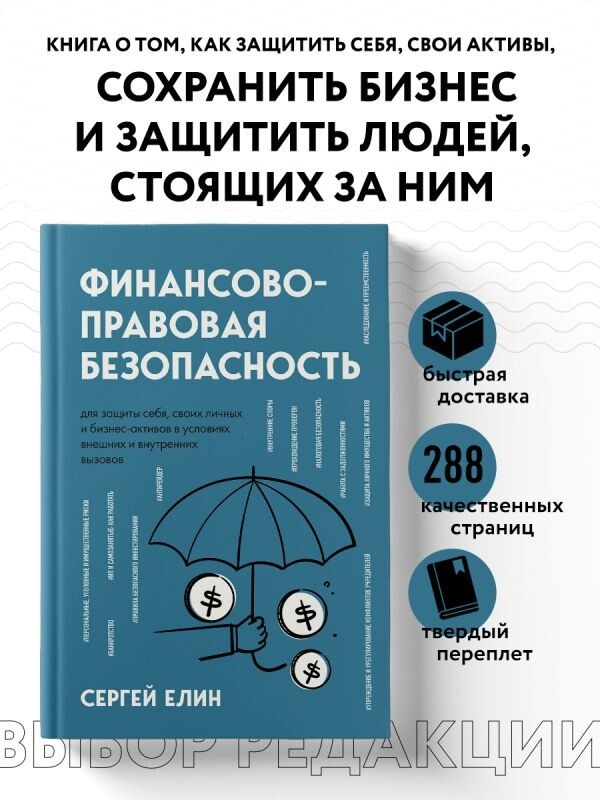

Больше материалов в книге Сергея Елина о финансово-правовой безопасности бизнеса и защите личных активов собственников и руководителей.

Книга дает системное понимание рисков, с которыми сталкиваются директора, учредители, бухгалтеры и топ-менеджеры, и помогает заранее выстроить стратегию защиты.

Полную версию можно приобрести на платформах:

Яндекс Книги, ЛитРес, Ozon, а также в издательстве Эксмо.

Просчитывать риски заранее — всегда дешевле, чем объясняться потом.

https://clck.ru/3RmY6V

📞 Запись на консультацию (в рабочее время):

+7 (495) 236-77-50

🌐 Сайт:

https://www.ap-group.ru/

📲 Telegram-канал:

https://t.me/akgaip