Вам наверняка попадалось это выражение на автомобильных площадках, в фирмах такси или от приятелей-перекупщиков. «Забери в раскат». Звучит расплывчато? По сути в этой фразе скрывается несложная, ясная и совершенно законная схема, которая выручает миллионы россиян, когда банки отказывают, а дилеры взвинчивают цены.

Раскат транспорта — это не про лихое вождение. Это про аренду, которая трудится на вас.

Откуда вообще возник данный термин?

Происхождение «раската» в финансовом контексте — чисто «русское народное». Оно возникло в автопарках такси в лихие девяностые. Тогда водители не могли приобрести авто в рассрочку — финансовые организации простым «частникам» денег не доверяли. Зато они могли снять транспорт у частного владельца на сутки, неделю, месяц.

Изворотливые хозяева таксопарков изобрели механизм: шофер вносит повышенную арендную плату, а через год-два общая сумма выплат сравнивается с рыночной стоимостью машины. И транспорт переходит к шоферу. Он по сути «раскатывал» ее до нуля, возмещая собственнику стоимость каждым километром.

Термин прижился. Потому что отражал суть: вы не просто катаетесь, вы планомерно, сутки за сутками, «раскатываете» долг, словно тесто скалкой. В нулевые схема ушла в подполье из-за дешевых автокредитов. Но после 2022-го, когда проценты взлетели, а лизинг для граждан стал редкостью, «раскат» восстановился.

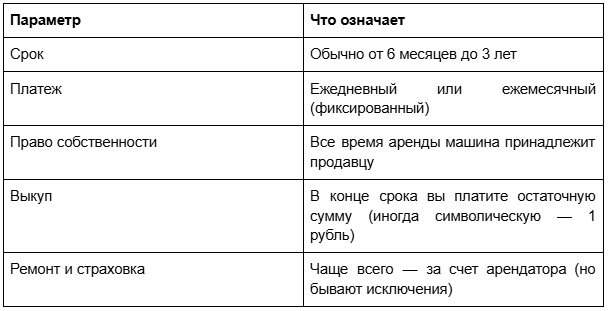

Что означает «раскат» сейчас доступными словами

Раскат (наем с последующим выкупом) — это соглашение, по которому вы забираете автомобиль у собственника (или фирмы) во временное использование с правом дальнейшего приобретения.

Как это выглядит на деле:

Разберем иллюстрацию раската на 2026 год: KIA Rio 2024 года изготовления, от 2 000 до 3 000 руб./сутки, срок — 2 года (730 суток), полис и сервис за ваш счет, приобретение в конце — 80 000 руб. Подсчитываем: 2 000 × 730 = 1 460 000 руб., плюс 80 000 выкупа = 1 540 000 руб. Рыночная цена такого Rio в 2026 году составит уже примерно 2 100 000 – 2 500 000 руб.

Вместе с тем не забывайте, что за два года вам придется самостоятельно оплатить Каско (ориентировочно 80–100 тыс. руб. в год) и техобслуживание (20–30 тыс. руб. за два раза), что приплюсует к расходам примерно 200 000 руб.

Финальная сумма с учетом полиса и ТО — около 1 700 000 руб., что все равно ниже рыночной цены. Парадокс? Нет. Просто вы оплачиваете не стоимость транспорта, а амортизацию и комиссию владельца.

Чем это выгодно для покупателя (и даже очень)

На первый взгляд «раскат» может показаться дороговатым. Но давайте честно посмотрим на факты.

- Вам не потребуется кредит и стартовый взнос

Банк требует минимум 30% первого платежа. Безупречную кредитную историю. Свидетельства о доходах.

При «раскате» — достаточно удостоверения личности. Порой даже без залога. - Ставка ниже, чем по займу

Сейчас усредненная ставка автокредита — 18–25% годовых. Переплата за 3 года — 60–80% от суммы. При «раскате» переплата спрятана в арендной ставке, но по факту она редко превышает 10–15% годовых. Почему? Потому что собственник не платит банку проценты — он просто извлекает прибыль от проката. - Вы не принимаете на себя риск удешевления автомобиля

Машина — не актив, а расходник. За 2 года она теряет 20–30% стоимости. При кредите вы платите за это сами. При «раскате» — риск у владельца. Если авто резко упало в цене, вы в конце можете отказаться от выкупа и просто вернуть автомобиль. По сути, вы арендовали его по рыночной ставке, не потеряв ни копейки. - Вы можете вернуть автомобиль без негативных последствий

Передумали? Отыскали другую машину? Расторгли контракт — и вы свободны. Нет пеней за преждевременное погашение, нет обязанности выкупать. Это не кредит, где вы уже задолжали банку всю сумму долга. - Это законно и прозрачно

Контракт найма с правом выкупа — это статья 624 Гражданского кодекса РФ. Закон прямо разрешает: арендованное имущество может перейти в собственность арендатора, если это указано в договоре.

Доверяй, но проверяй

Если решили взять транспорт в «раскат» — поступайте так:

- Проверьте машину через ГИБДД (залог, запрет, ограничения).

- Требуйте нотариально заверенный договор — это убережет обе стороны.

- Зафиксируйте состояние — сфотографируйте все царапины и потертости до подписания.

- Пропишите выкупную стоимость в контракте — не «согласованную», а точную цифру.

Кому подходит «раскат»

- Индивидуальные предприниматели и самозанятые без официальной зарплаты.

- Граждане с неудовлетворительной кредитной историей.

- Те, у кого нет средств на начальный платеж.

- Те, кто не убеждён, что хочет именно этот автомобиль на 5 лет.

«Раскат» — это не обман и не серая схема. Это добросовестный рыночный механизм, который функционировал в такси еще до того, как в России появились автокредиты. Он возвращается сейчас, потому что прежние инструменты не работают. И, как это ни удивительно, для многих приобретателей «раскатать» транспорт — единственный способ стать обладателем, не влезая в долговую яму на десятилетие.

А вы решились бы? Пишите в комментариях

Подписывайтесь на наши страницы:

ВКонтакте: https://vk.com/blackcar.rentmsk

Телеграм: https://t.me/blackcar_rent

Так вы всегда будете в курсе новых поступлений, спецпредложений и автомобильных обзоров.