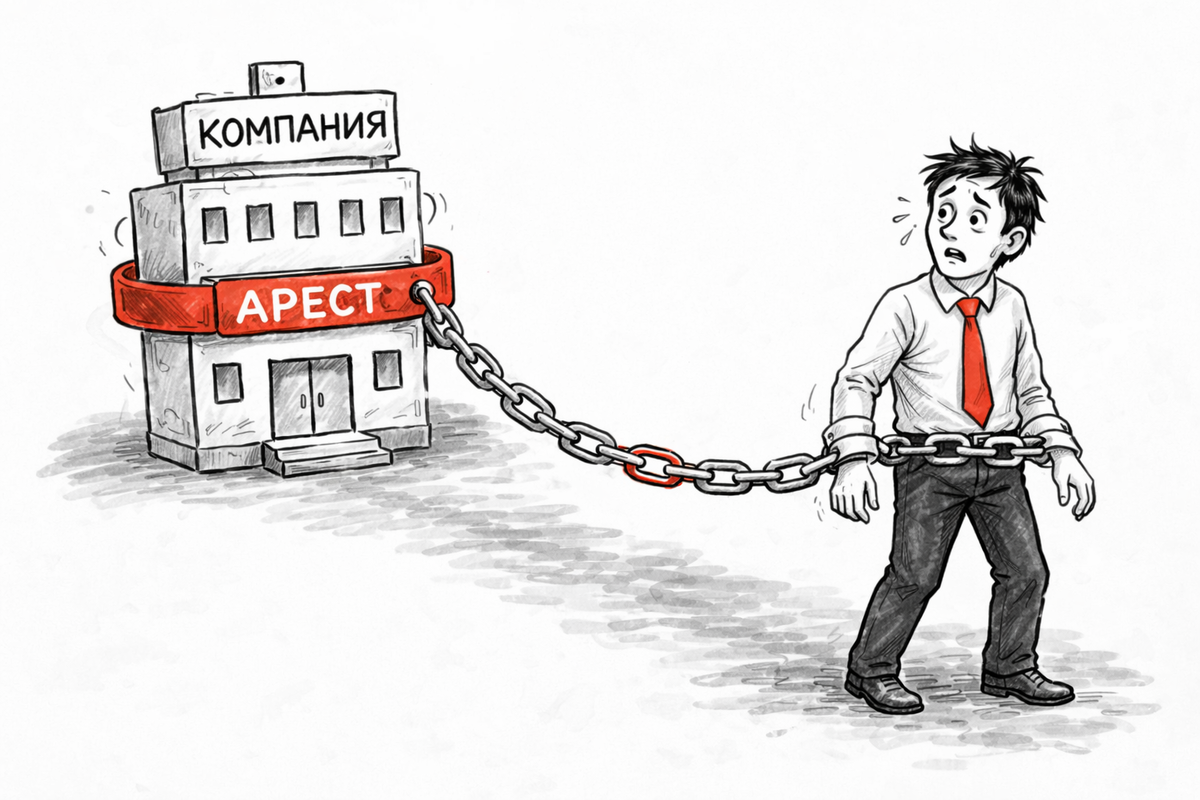

Арест шире должника: как налоговики добираются до собственников

Еще недавно считалось, что налоговые риски ограничены рамками компании. Сегодня эта граница стремительно размывается.

Налоговые органы все чаще используют механизмы, которые позволяют выйти за пределы формального налогоплательщика и затронуть бенефициаров, директоров и связанные структуры.

Почему это происходит

За последние годы усилился общий тренд: борьба с дроблением бизнеса, выводом активов и формальными структурами.

В результате налоговая перестала смотреть только на «юридическую оболочку» и все чаще анализирует:

- кто реально контролирует бизнес;

- куда фактически уходят деньги;

- как выстроена группа компаний.

И если схема выглядит искусственно — круг ответственности расширяется.

Кто попадает под риск

На практике под удар чаще всего попадают:

- бенефициары и фактические руководители;

- взаимозависимые компании группы;

- бывшие директора и участники;

- лица, которые контролировали бизнес в прошлом.

Особенно это проявляется в процедурах банкротства и налоговых спорах с крупными доначислениями.

Как налоговая «расширяет» арест

Формально обеспечительные меры применяются к налогоплательщику.

Но на практике используется комбинация инструментов, которая позволяет выйти за эти рамки.

Через имущественные права

Под арест попадает не только имущество, но и:

- дебиторская задолженность;

- права требования;

- будущие поступления.

Это блокирует денежные потоки и фактически парализует деятельность, включая связанные компании.

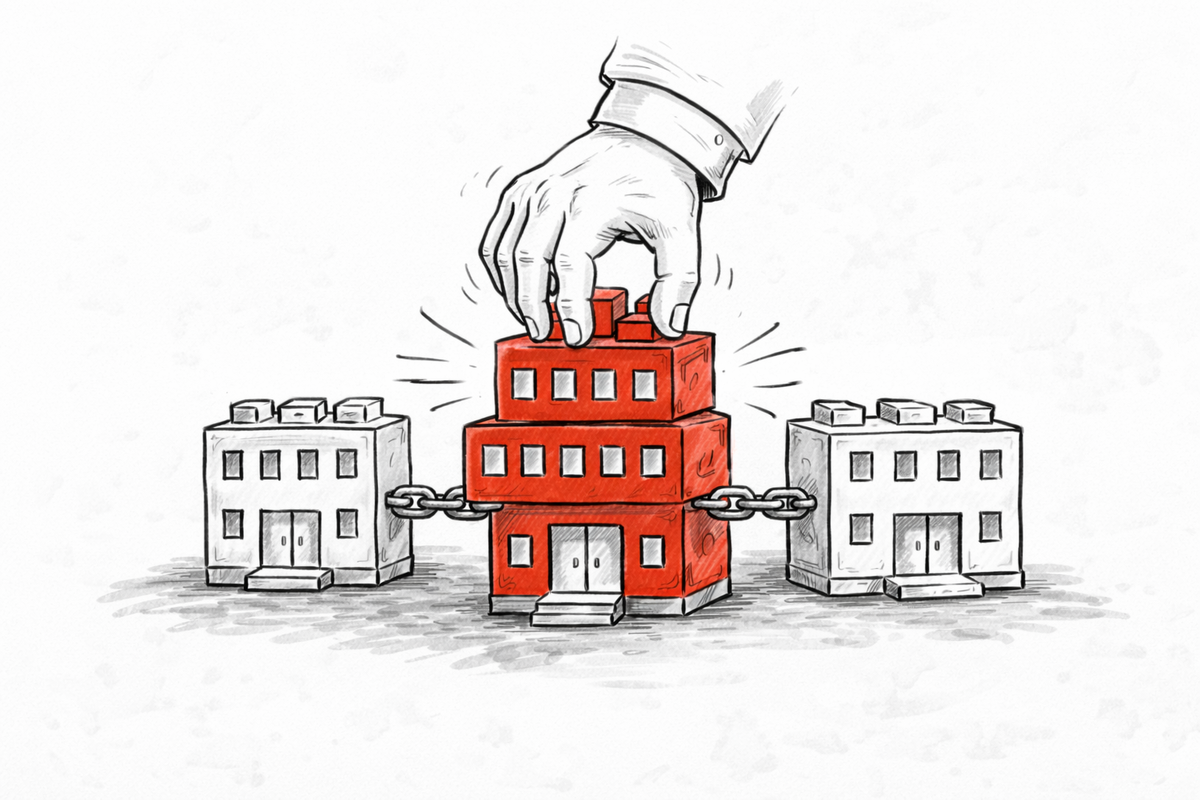

Через взаимозависимых лиц

С помощью механизма взыскания с аффилированных структур налоговая доказывает, что:

👉 фактически бизнес ведется не одной компанией, а группой

В таких случаях требования могут быть предъявлены к другим участникам группы, а их активы — арестованы.

Через банкротство

Если компания не платит доначисления, запускается следующий этап — субсидиарная ответственность.

И здесь уже:

- привлекаются директора и собственники;

- арест накладывается на их личное имущество;

- в расчет берутся решения, принятые задолго до спора.

Через переквалификацию структуры

Если налоговая видит, что бизнес «перенесли» на новую компанию, возможен сценарий:

👉 новую структуру признают фактическим продолжателем деятельности

И тогда меры применяются уже напрямую к ней.

Почему риски выросли именно сейчас

За последние 3–5 лет сформировалась практика, где:

- доначисления + обеспечительные меры применяются одновременно;

- арест используется как инструмент давления;

- суды чаще поддерживают такие меры;

- анализируется вся цепочка движения денег.

В 2024–2026 годах обеспечительные меры фактически стали способом заставить бизнес платить еще до окончания спора.

Что это значит для бизнеса

Ключевой вывод:

👉 налоговый риск больше не ограничен одной компанией

Если структура непрозрачна или агрессивна, последствия могут затронуть:

- всю группу;

- собственников;

- управленцев.

Как снизить риски

Здесь важен не формальный, а системный подход.

До проверки

- выстраивать структуру с реальной экономикой;

- избегать формального дробления;

- документировать внутригрупповые сделки;

- не выводить активы без понятной деловой цели.

При налоговом споре

- заранее готовить альтернативное обеспечение (гарантии, залоги);

- оспаривать избыточные меры;

- доказывать отсутствие риска неисполнения.

Защита собственников и директоров

- фиксировать управленческие решения;

- оформлять передачу дел при смене руководства;

- подтверждать добросовестность действий.

При эскалации конфликта

- не игнорировать требования налоговой;

- вести переговоры;

- параллельно выстраивать защиту по обеспечительным мерам.

Главный вывод

Современная налоговая практика строится не вокруг компаний, а вокруг контроля.

Если раньше можно было «ограничить риск юрлицом»,

то сегодня анализируется вся система — люди, активы и связи.

Именно поэтому главный вопрос уже не в том,

есть ли риск у компании,

а в том, насколько этот риск может выйти за ее пределы.

Больше материалов в книге Сергея Елина о финансово-правовой безопасности бизнеса и защите личных активов собственников и руководителей.

Книга дает системное понимание рисков, с которыми сталкиваются директора, учредители, бухгалтеры и топ-менеджеры, и помогает заранее выстроить стратегию защиты.

Полную версию можно приобрести на платформах:

Яндекс Книги, ЛитРес, Ozon, а также в издательстве Эксмо.

Просчитывать риски заранее — всегда дешевле, чем объясняться потом.

https://clck.ru/3RmY6V

📞 Запись на консультацию (в рабочее время):

+7 (495) 236-77-50

🌐 Сайт:

https://www.ap-group.ru/

📲 Telegram-канал:

https://t.me/akgaip