Налоговая реформа 2026 года стала самой масштабной для сферы ЖКХ за последние годы.

Управляющие компании (УК) и ТСЖ, которые традиционно работали на упрощенке и не задумывались о НДС, теперь вынуждены разбираться в новых ставках, лимитах и правилах выставления счетов.

Ситуация усложняется тем, что повысить тариф для жителей просто так нельзя — нужно решение собрания собственников. При этом ресурсники уже заложили НДС в свои тарифы, и УК оказывается между молотом и наковальней.

В этой статье мы разберем все ключевые изменения 2026 года: когда УК освобождается от НДС, какие статьи начислений облагаются налогом, и как выжить компаниям на УСН, которые теперь обязаны платить НДС по ставке 5%.

НДС в управляющей компании в 2026 году: полный гайд для руководителей и бухгалтеров ЖКХ

Введение: Почему 2026 год стал переломным для налогообложения УК

2026 год внес кардинальные изменения в налоговый учет управляющих компаний и товариществ собственников жилья. Главные события — повышение общей ставки НДС до 22% и, что еще важнее, снижение порога доходов для УСН, при превышении которого компания обязана платить НДС, с 60 до 20 млн рублей .

Для сферы ЖКХ это означает, что значительная часть УК, особенно в крупных городах, утратила право на освобождение от НДС. Если раньше компания спокойно работала на «упрощенке» и не выставляла счетов с НДС, то теперь она должна либо включать налог в платежи жителей (что требует одобрения собраний), либо платить его из своего кармана, что при тарифах, не менявшихся годами, грозит банкротством .

По данным Минстроя и экспертного сообщества, проблема настолько остра, что ведомство заявило о поддержке инициативы по освобождению услуг по содержанию и ремонту жилья от НДС, но на законодательном уровне это решение пока не закреплено . Поэтому бухгалтерам и руководителям УК жизненно необходимо понимать текущие правила игры.

Подробно об НДС в 2026 в УО разберем на обучающем онлайн-семинаре "НДС при УСН в ЖКХ: изменения 2026. Разбор для ТСЖ и УК"

На онлайн-семинаре практики сферы ЖКХ разберут все ключевые изменения: применение НДС в налогообложении УК и ТСЖ, ЖСК - кто подпадает и кто может применять льготу по НДС, как заполнить налоговую декларации по НДС без ошибок, ответственность за нарушения налогового законодательства в сфере ЖКХ, изменение размера платы за содержание жилого помещения в связи с началом применения НДС УК и ТСЖ, какую финансовую информацию о деятельности УК и ТСЖ нужно размещать в ГИС ЖКХ и мн. др.

Регистрация на онлайн-семинар по ссылке.

Когда УК освобождается от уплаты НДС в 2026 году

Освобождение от НДС для УК на УСН

С 1 января 2026 года компании на упрощенной системе налогообложения (УСН) получают автоматическое освобождение от уплаты НДС только при одном условии: их доход за 2025 год не превысил 20 млн рублей . Важное изменение: теперь подавать какие-либо уведомления в налоговую инспекцию об освобождении не нужно .

Однако если в 2026 году доходы компании превысят лимит, обязанность платить НДС возникнет с 1-го числа месяца, следующего за месяцем превышения. Кроме того, законодательство вводит поэтапное снижение лимитов в последующие годы:

- По итогам 2026 года (для перехода на НДС с 2027 года) лимит составит 15 млн рублей;

- По итогам 2027 года (для перехода на НДС с 2028 года) лимит составит 10 млн рублей .

Это означает, что даже небольшие УК и ТСЖ в ближайшие годы могут стать плательщиками НДС.

Льготы по операциям

Помимо освобождения компании от уплаты налога как субъекта (из-за низких доходов), Налоговый кодекс предусматривает льготы по видам деятельности. Это ключевой момент для ЖКХ. Согласно подпункту 29 и 30 пункта 3 статьи 149 НК РФ, от НДС освобождаются:

- Реализация коммунальных услуг, предоставляемых управляющими организациями, ТСЖ, ЖСК, если эти услуги приобретаются у организаций коммунального комплекса (водоканалов, теплосетей и т.д.) ;

- Реализация работ и услуг по содержанию и ремонту общего имущества в многоквартирном доме, если эти работы выполняются силами подрядных организаций (т.е. УК выступает посредником) .

Важно! Если УК оказывает услуги самостоятельно (например, в штате есть дворники, электрики, и УК сама выполняет ремонт), льгота по пп. 30 п. 3 ст. 149 НК РФ не применяется, и такие услуги облагаются НДС в общем порядке . Это разграничение — камень преткновения для многих бухгалтеров в 2026 году.

С каких статей начислений УК обязана начислить НДС

Определение налогооблагаемой базы — самая сложная часть работы бухгалтера УК в текущих реалиях. Ошибка в классификации доходов ведет к серьезным доначислениям.

- Коммунальные услуги: агентская схема

Если УК является исполнителем коммунальных услуг (покупает ресурсы у РСО и продает их жителям), то при наличии льготы по пп. 29 п. 3 ст. 149 НК РФ НДС начислять не нужно. Это касается холодной и горячей воды, водоотведения, электричества, газа и отопления . Однако здесь важно правильно оформить документы: УК выступает в роли агента, а стоимость ресурсов должна соответствовать закупочным ценам (без наценки).

- Содержание и ремонт: раздельный учет — необходимость

Со статьей «содержание и ремонт жилья» (СОД) ситуация кардинально иная и зависит от способа оказания услуг.

- Услуги подрядчиков. Если УК нанимает стороннюю организацию для ремонта кровли или обслуживания лифта, и эти услуги оплачиваются жителями в составе платы за СОД, то НДС начислять не нужно (льгота действует). УК выставляет жителям квитанции без налога .

- Услуги собственными силами. Если УК использует свой штат (слесарей, уборщиц) или покупает материалы и сама выполняет работы (текущий ремонт, уборка подъездов), то льгота не применяется. Стоимость этих услуг облагается НДС.

Обратите внимание:

УК обязаны вести раздельный учет облагаемых и необлагаемых операций. Это касается и накладных расходов. Например, зарплата администрации (бухгалтера, директора), которая обслуживает оба направления, должна распределяться пропорционально. Если компания платит НДС по ставке 5% (об этом ниже), то "входной" НДС по общехозяйственным расходам, относящимся к облагаемой деятельности, к вычету не принимается, а включается в стоимость.

- Накопительные статьи и резервы (лифты, ворота, пожарная сигнализация)

Часто в квитанциях есть отдельные строки: "обслуживание лифта", "обслуживание систем пожарной безопасности", "страховка лифта". Здесь возникает много вопросов, особенно если механизм работы смешанный.

- Если УК заключает договор со специализированной организацией (например, на техосвидетельствование лифта), то эти услуги, перевыставленные жителям, НДС не облагаются (льгота).

- Если УК самостоятельно закупает дорогостоящие запчасти (лифтовое оборудование) и передает их подрядчику для установки, здесь возможны два пути: либо это часть стоимости услуги подрядчика (тогда облагаться не должно), либо УК рассматривается как реализующая товары, что может привести к спорам с налоговой. Эксперты рекомендуют оформлять такие операции как единую услугу с подрядчиком, чтобы не плодить облагаемых оборотов.

- Целевые поступления и членские взносы (для ТСЖ)

ТСЖ и ЖСК находятся в немного иной позиции. Членские взносы и целевые поступления на содержание и ремонт не являются реализацией и, следовательно, не облагаются НДС. Однако, если ТСЖ оказывает услуги сторонним лицам или сдает в аренду общее имущество, такие доходы облагаются НДС на общих основаниях.

УК на УСН и НДС 5%: практическое руководство

Кто обязан платить НДС по ставке 5%

С 1 января 2026 года организации и ИП на УСН становятся плательщиками НДС, если их доход за 2025 год превысил 20 млн рублей . Но НК РФ предоставляет выбор: платить по общим ставкам (22%, 10%, 0%) с правом на вычет "входного" НДС, или платить по специальным пониженным ставкам, но без права на вычеты.

Ставка 5% применяется, если:

- Доходы за 2025 год превысили 20 млн руб., но не превышают 272,5 млн руб. (с учетом коэффициента-дефлятора на 2026 год) ;

- Либо компания утратила право на освобождение в 2026 году (доходы перевалили за 20 млн), но осталась в пределах 272,5 млн руб. .

Ставка 7% применяется при доходах от 272,5 млн до 490,5 млн руб.

Нюансы применения ставки 5% в УК

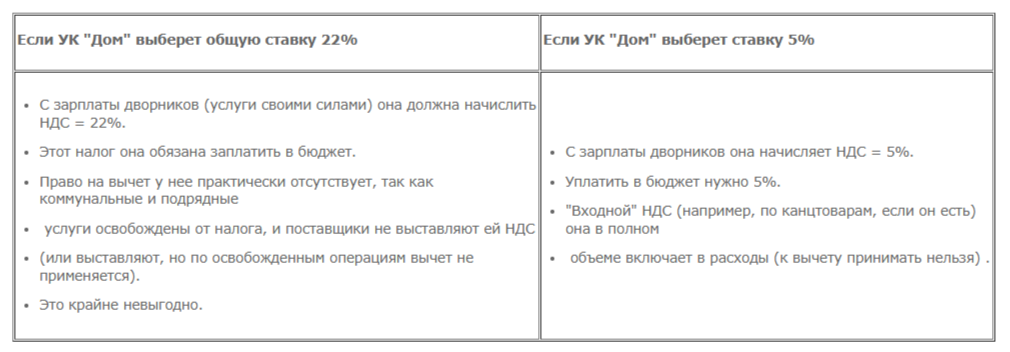

Для управляющих компаний выбор ставки 5% часто является единственно возможным, так как применять вычеты им особенно не с чего (коммунальные услуги и работы подрядчиков не облагаются, а значит, и "входного" НДС нет). Рассмотрим на примере.

Пример:

УК "Дом" (УСН, доходы за составили 2025 год 50 млн руб.). УК имеет штат дворников и бухгалтерию, а также нанимает подрядчика для вывоза мусора.

- Коммуналка: сбыт воды (поставщик Водоканал) — НДС не начисляем (льгота).

- Вывоз мусора (услуга подрядчика): перевыставляем жителям — НДС не начисляем (льгота).

- Уборка двора (своими силами): облагаем НДС.

Для большинства УК ставка 5% значительно снижает налоговую нагрузку по сравнению с 22%.

Как перейти на ставку 5%: документы и заявления

Никаких заявлений и уведомлений подавать не нужно! Это заявительный порядок через декларацию. Компания просто исчисляет налог по ставке 5% в своей первой декларации по НДС за 1 квартал 2026 года . Однако, выбрав спецставку, нужно быть готовым применять ее не менее 12 последовательных кварталов (3 года), если только доходы не "вылетят" за пределы лимитов для применения данной ставки.

Если ошиблись и не платили, а должны были

Для тех, кто впервые стал плательщиком НДС в 2026 году, законодатели сделали послабление: они освобождаются от ответственности по ст. 119 НК РФ (штраф за непредставление декларации) за первые налоговые периоды . Но сам налог заплатить придется. Поэтому если вы поняли, что ваш доход за 2025 год был более 20 млн, но НДС вы не начисляли, нужно срочно сдавать уточненные декларации и платить налог, чтобы избежать пеней.

Ограничения и запреты: почему нельзя просто повысить тариф

Самый острый вопрос для руководителей УК в 2026 году: как компенсировать расходы на уплату НДС?

- Необходимость решения общего собрания собственников (ОСС)

Управляющая организация не вправе в одностороннем порядке увеличить размер платы за содержание жилого помещения из-за роста НДС или появления обязанности его платить . Это прямое нарушение жилищного законодательства.

Если в договоре управления не прописано условие об автоматической индексации или изменении платы при изменении налогового законодательства, УК обязана:

- Провести общее собрание собственников;

- Предоставить экономическое обоснование нового тарифа;

- Получить одобрение на повышение платы .

В противном случае УК будет работать в убыток, покрывая НДС за счет средств, предназначенных на содержание и ремонт. Государственная жилищная инспекция уже предупреждает, что любые попытки самовольного повышения платы будут пресекаться .

Заключение и прогнозы

2026 год стал серьезным испытанием для финансовой устойчивости УК и ТСЖ. Снижение порога доходов для освобождения от НДС до 20 млн рублей и повышение общей ставки до 22% вынудило многих пересмотреть учетную политику.

Ключевые выводы для руководителей и бухгалтеров:

- Проверьте доход за 2025 год. Если он превысил 20 млн рублей, вы обязаны платить НДС в 2026 году.

- Оцените структуру услуг. Выделите облагаемые услуги (выполненные своими силами) и необлагаемые (коммунальные услуги и работы подрядчиков). Это критически важно для расчета налога.

- Выберите ставку. Для большинства УК ставка 5% будет оптимальна, так как вычеты недоступны.

- Работайте с собственниками. Невозможно переложить налоговую нагрузку на жителей без проведения общего собрания и изменения размера платы.

- Следите за лимитами. В 2027 году порог для освобождения снизится до 15 млн рублей, в 2028 — до 10 млн. Даже если вы не платите НДС сейчас, будьте готовы к тому, что в ближайшие годы он станет вашей реальностью.

Минстрой и Госдума обсуждают возможность освобождения от НДС услуг по содержанию и ремонту жилья, чтобы снизить нагрузку на отрасль . Однако пока это только планы, и работать нужно по существующим правилам. Внедрение раздельного учета и грамотное планирование налоговой нагрузки в 2026 году — залог того, что компания не уйдет в минус и сохранит качество предоставляемых услуг.

Приглашаем принять участие в обучающем онлайн-семинаре "НДС при УСН в ЖКХ: изменения 2026. Разбор для ТСЖ и УК"

На онлайн-семинаре практики сферы ЖКХ разберут все ключевые изменения в бухгалтерском и налоговом учете сферы ЖКХ в 2025 и 2026 гг.:

- Применение НДС в налогообложении УК и ТСЖ, ЖСК - Кто подпадает и кто может применять льготу по НДС

- Определение дохода по УСН и как заполнить налоговую декларации по НДС без ошибок

- Ответственность за нарушения налогового законодательства в сфере ЖК

- Изменение размера платы за содержание жилого помещения в связи с началом применения НДС УК и ТСЖ

- Какую финансовую информацию о деятельности УК и ТСЖ нужно размещать в ГИС ЖКХ

- и мн. др.

Об этих и многих других тонкостях поговорим на обучающем онлайн-семинаре "НДС при УСН в ЖКХ: изменения 2026. Разбор для ТСЖ и УК".

Приглашаем всех заинтересованных принять участие в мероприятии.

Подробная программа семинара по ссылке.

Регистрация на онлайн-семинар по ссылке.

Бронирование мест и подробности:

- По телефону +7 812 327-09-10 или по эл.почте info@gkhhelp.ru. Оставить заявку на участие в онлайн-семинаре можно по ссылке.