Обязательно подпишись на другие соц.сети, там я коплю миллион для дочек и открыто показываю портфель:

Миллион для дочек в Телеграмм

Миллион для дочек в МАХ

1. Введение и корпоративный профиль эмитента

Общество с ограниченной ответственностью Профессиональная коллекторская организация «Бустер.Ру» (далее — ПКО «Бустер.Ру» или эмитент) представляет собой динамично развивающегося участника российского рынка взыскания просроченной задолженности, специализирующегося на управлении проблемными кредитными активами. Зарегистрированная 13 марта 2020 года в городе Новосибирске, компания изначально функционировала под наименованием ООО «Мир+», однако 20 сентября 2023 года был проведен масштабный ребрендинг, ознаменовавший переход к новой стратегии корпоративного позиционирования и утверждение текущего фирменного наименования.

Легитимность, прозрачность и соответствие строгим регуляторным стандартам деятельности эмитента подтверждаются его нахождением в ключевых отраслевых реестрах. С 20 октября 2020 года компания включена в государственный реестр юридических лиц, осуществляющих деятельность по возврату просроченной задолженности в качестве основного вида деятельности, под регистрационным номером 2/20/54000-КЛ. Кроме того, компания является зарегистрированным оператором по обработке персональных данных под надзором Роскомнадзора и выступает полноправным членом Национальной Ассоциации Профессиональных Коллекторских агентств (СРО НАПКА), что накладывает на нее дополнительные обязательства по соблюдению этических стандартов взыскания.

Уставный капитал Общества сформирован в размере десяти миллионов рублей. Структура собственности компании характеризуется абсолютной концентрацией: единственным участником и бенефициаром, владеющим 100% долей, является Пащенко Максим Григорьевич. Данный факт имеет критическое значение для оценки кредитных рисков, поскольку Пащенко М.Г. одновременно является контролирующим лицом крупной микрофинансовой организации ООО МФК «Джой Мани», выступающей поручителем по рассматриваемому долговому инструменту. Операционное управление ПКО «Бустер.Ру» с 19 марта 2026 года осуществляет генеральный директор Шарафиев Иван Мансафович, обладающий профильным европейским образованием и обширным управленческим бэкграундом в сегментах альтернативного кредитования и международных финтех-проектов. Под его руководством трудится штат, насчитывающий более пятидесяти высококвалифицированных специалистов, обеспечивающих бесперебойную работу инфраструктуры взыскания.

2. Операционная архитектура и бизнес-модель

Бизнес-модель ПКО «Бустер.Ру» построена на принципах глубокой технологической интеграции и диверсификации потоков создания стоимости. В отличие от традиционных коллекторских агентств, опирающихся на экстенсивный рост штата операторов колл-центров, эмитент позиционирует себя как публичную технологическую компанию по управлению проблемными активами. Деятельность структурирована вокруг трех комплементарных направлений.

Первым и наиболее капиталоемким направлением является цессионное взыскание. Компания активно выкупает портфели просроченной задолженности (NPL) у микрофинансовых организаций и коммерческих банков со значительным дисконтом к номиналу. Права требования переходят к ПКО «Бустер.Ру», после чего компания инициирует процесс взыскания в собственную пользу. В 2025 году средний дисконт при покупке цессионных портфелей составил 20,91%, что позволяет формировать существенную базу для генерирования будущей прибыли при условии поддержания высокого уровня сборов.

Вторым направлением выступает досудебное и судебное урегулирование, представляющее собой конвейерную юридическую обработку долговых обязательств.

Третьим направлением, запущенным в 2025 году для диверсификации выручки и снижения потребности в капитале, стало агентское взыскание, в рамках которого компания обслуживает портфели сторонних кредиторов за комиссионное вознаграждение. За короткий срок на агентское сопровождение был привлечен портфель объемом более 2,5 млрд рублей, включающий свыше 57 тысяч договоров.

2.1. Технологический базис и автоматизация процессов

Стержнем операционной эффективности компании является кастомизированная CRM-система, обеспечивающая взыскание полного цикла. Архитектура данной системы позволяет автоматизировать большинство рутинных процессов, превращая юридическую работу в высокоскоростной «судебный конвейер». Ключевым нововведением стала разработка средств автоматизации массовой подготовки пакетов документов и электронной подачи исков и заявлений о выдаче судебных приказов. Подобная цифровизация привела к двум критическим эффектам: радикальному сокращению прямых почтовых расходов и ускорению процесса «просуживания» задолженности (срок получения судебного решения был сокращен в два раза, а срок обработки документов снизился на 33%).

Не менее значимым фактором выступает интеграция программных средств взаимодействия с Федеральной службой судебных приставов (ФССП) через единую систему государственного электронного документооборота. Компания в автоматическом режиме ежедневно получает актуальные статусы по исполнительным производствам должников и генерирует ходатайства, исключая влияние человеческого фактора.

Для оценки качества приобретаемых активов ПКО «Бустер.Ру» применяет многоуровневые скоринговые модели и алгоритмы предиктивной аналитики. Точность данных моделей, улучшенная на 85% в течение 2025 года, позволяет качественно сегментировать портфели до момента их приобретения, отсеивая безнадежные долги и прогнозируя ожидаемые денежные потоки с высокой долей вероятности.

2.2. Стратегия взаимодействия с должниками и анализ кейсов

Важнейшим аспектом операционной стратегии эмитента является подход к взаимодействию с конечными заемщиками. Компания декларирует фокус на конструктивном диалоге и поиске взаимовыгодных решений, избегая агрессивных методов жесткого взыскания. Модель работы включает пять последовательных этапов: предоставление исчерпывающей информации о структуре долга, объективная оценка текущего финансового положения должника, формирование индивидуальных предложений по погашению, согласование компромиссных условий и последующий контроль исполнения.

Данный подход иллюстрируется реальными операционными кейсами компании. Например, в ситуации с должником из IT-сектора (сумма долга 280 тысяч рублей) компания заключила мировое соглашение на стадии судебного разбирательства, что позволило клиенту выплатить долг в течение 11 месяцев равными платежами, избежав блокировки счетов со стороны ФССП. В другом случае долг офисного сотрудника, достигший 400 тысяч рублей при глубокой просрочке в 180 дней, был реструктурирован с применением инструмента частичного прощения долга, что позволило закрыть обязательства за 12 месяцев. Практика предоставления дисконтов (до 20% от суммы долга) и индивидуальных графиков рассрочки демонстрирует высокую гибкость компании. С точки зрения финансового анализа, готовность к частичному списанию номинала долга ради ускорения реального денежного потока является экономически обоснованной, так как дисконт при покупке портфеля (около 20%) абсорбирует эти уступки, позволяя генерировать положительную внутреннюю норму доходности (IRR).

Эффективность данной мульти-канальной системы подтверждается результатами 2025 года: общий план по сборам был перевыполнен и составил 110%. При этом наиболее эффективным каналом стало принудительное взыскание через ФССП (112% от плана), на втором месте — прямое списание средств через банки-эмитенты (102% от плана). Добровольные погашения самими клиентами немного недотянули до плановых значений (99%), что подчеркивает абсолютную необходимость поддержания мощной юридической инфраструктуры принудительного взыскания.

3. Макроэкономическая среда и трансформация рынка проблемных активов

Деятельность ПКО «Бустер.Ру» неразрывно связана с макроэкономической конъюнктурой Российской Федерации и тенденциями в секторе розничного кредитования. По итогам 2024 года объем рынка коллекторских услуг по совокупной выручке составил 181,3 млрд рублей, продемонстрировав беспрецедентный рост на 30,4% в годовом выражении. В 2025 году данная тенденция только усилилась на фоне роста объемов выдачи микрозаймов на 36% по сравнению с аналогичным периодом прошлого года. Закономерным следствием агрессивного кредитования стало ухудшение качества активов: доля просроченной задолженности (NPL 90+) по итогам 2025 года достигла критических 31%, превысив абсолютный объем в 234 млрд рублей.

Формирование столь масштабного навеса проблемных долгов создало благоприятную среду для покупателей NPL-портфелей. Анализ рыночных драйверов позволяет выделить несколько фундаментальных причин, стимулирующих микрофинансовые организации и банки активно избавляться от токсичных активов.

Во-первых, общая экономическая ситуация и высокая закредитованность населения снижают эффективность самостоятельного раннего взыскания силами самих кредиторов.

Во-вторых, Банк России продолжает последовательно ужесточать регуляторные требования к капиталу МФО; новые нормативы, вступающие в силу с марта 2026 года, вынуждают кредиторов превентивно расчищать балансы от просроченной задолженности для высвобождения резервов.

Однако наиболее мощным структурным сдвигом, изменившим ландшафт отрасли, стало кратное увеличение стоимости судебного взыскания. Резкий рост государственных пошлин за подачу заявлений в суд (с 200 рублей до 2000 рублей) сделал экономически нецелесообразным самостоятельное судебное взыскание мелких чеков для большинства МФО. В этих условиях передача долгов профессиональным коллекторским организациям, обладающим эффектом масштаба и технологиями массовой роботизированной подачи документов, стала единственным рентабельным выходом. Данный регуляторный арбитраж формирует для ПКО «Бустер.Ру» стратегическое окно возможностей для скупки качественных портфелей с высоким потенциалом возвратности по привлекательным ценам.

3.1. Монетарная политика Банка России: цикл снижения ставок

Для адекватной оценки долговых инструментов эмитента необходимо учитывать радикальные изменения в денежно-кредитной политике (ДКП) Банка России. На протяжении 2024–2025 годов экономика функционировала в режиме жесткой ДКП с пиковыми значениями ключевой ставки до 21%, что было направлено на купирование инфляционного давления. Однако по мере замедления экономической активности и стабилизации инфляционных ожиданий Центральный банк инициировал агрессивный цикл смягчения.

В течение 2025 года ключевая ставка была планомерно снижена с 21% до 16%. В первом квартале 2026 года регулятор продолжил курс на монетарное стимулирование: 13 февраля ставка опустилась до 15,5%, а по итогам опорного заседания 20 марта 2026 года была снижена еще на 50 базисных пунктов, достигнув отметки 15,0% годовых. Макроэкономические прогнозы ведущих инвестиционных домов и аналитических агентств (включая консенсус-прогнозы) сходятся во мнении, что тенденция к смягчению сохранится в среднесрочной перспективе. Замедление экономической активности по широкому спектру отраслей и истощение запаса прочности корпоративного сектора выступают главными аргументами в пользу дальнейшего снижения стоимости денег. Аналитики ожидают, что к концу второго квартала 2026 года ставка закрепится в диапазоне 14,0–14,5%, а к концу 2026 года достигнет целевого уровня в 12%.

Этот цикл снижения ставок оказывает двоякое влияние на бизнес ПКО «Бустер.Ру». С одной стороны, удешевление заемного капитала позволяет компании рефинансировать свой дорогой долг (привлеченный в период пиковых ставок) на более выгодных условиях, улучшая показатели маржинальности и покрытия процентных выплат. С другой стороны, для инвесторов в облигации снижение ставок формирует принципиально иную картину ценообразования на вторичном рынке, делая инструменты с высокими фиксированными купонами объектом повышенного спроса, что ведет к росту их рыночной стоимости выше номинала.

4. Горизонтальный и вертикальный финансовый анализ ООО ПКО «Бустер.Ру»

Переход от статуса локального игрока к публичной структуре сопровождался экспоненциальным ростом финансовых показателей компании. Анализ бухгалтерской отчетности по российским стандартам (РСБУ) за период 2022–2025 годов позволяет выявить ключевые паттерны формирования прибыли и структуры капитала.

4.1. Анализ отчета о финансовых результатах

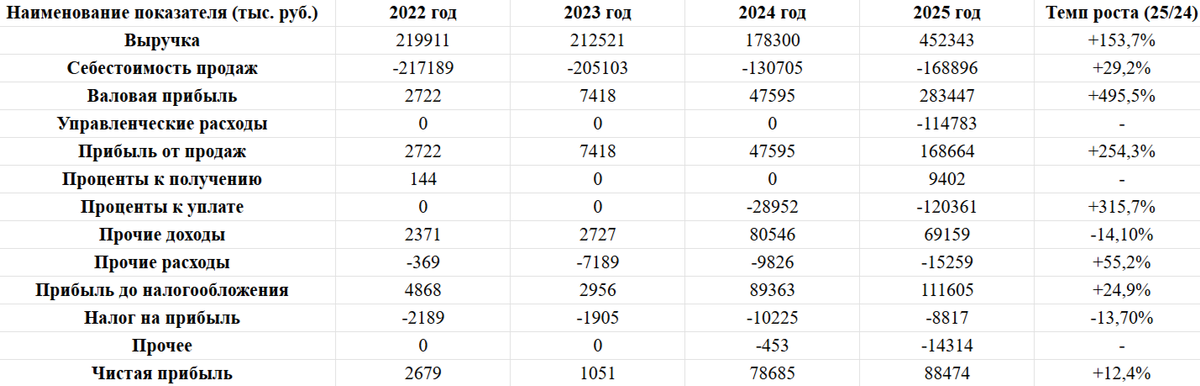

Динамика доходов компании носит ярко выраженный нелинейный характер, отражающий этапы стратегической трансформации бизнес-модели.

Источник: Отчет о финансовых результатах ООО ПКО «Бустер.Ру».

Данные свидетельствуют о том, что период 2022–2024 годов был временем фундаментальной перестройки процессов. Некоторое снижение выручки в 2024 году (до 178,3 млн рублей) компенсировалось резким падением себестоимости продаж (до 130,7 млн рублей), что привело к кратному росту валовой прибыли. Это подтверждает успешность внедрения автоматизированной CRM-системы, позволившей радикально снизить удельные издержки на обработку одного должника.

2025 год стал периодом агрессивного масштабирования. Выручка взлетела на 153,7%, достигнув 452,3 млн рублей, что стало прямым следствием реализации стратегии массированного выкупа долговых портфелей. При этом себестоимость продаж увеличилась лишь на 29,2%, демонстрируя мощный эффект операционного рычага: рост объемов бизнеса не влечет за собой пропорционального увеличения прямых затрат. В результате валовая прибыль выросла почти в шесть раз (на 495,5%), достигнув 283,4 млн рублей.

Тем не менее, анализ ниже линии операционной рентабельности выявляет существенное давление на итоговый финансовый результат. Во-первых, в 2025 году компания впервые отразила масштабные управленческие расходы в размере 114,7 млн рублей. Это плата за институционализацию бизнеса: формирование мощного управленческого аппарата, оплату аудиторских, рейтинговых и консультационных услуг, необходимых для выхода на публичный долговой рынок. Во-вторых, стратегия агрессивного роста потребовала привлечения значительного объема заемных средств в период жесткой монетарной политики. Как следствие, процентные расходы компании взлетели более чем в четыре раза — с 28,9 млн рублей в 2024 году до 120,3 млн рублей в 2025 году. Этот процентный шок абсорбировал значительную часть операционной прибыли.

В результате, несмотря на колоссальный рост выручки и валовой рентабельности, чистая прибыль компании в 2025 году выросла лишь на 12,4%, составив 88,4 млн рублей. Тем не менее, рентабельность бизнеса по показателю EBITDA (прибыль до вычета процентов, налогов и амортизации) сохраняется на выдающемся уровне в 66% (против 72% годом ранее). Столь высокая маржинальность является критически важным буфером, позволяющим компании переваривать высокую стоимость обслуживания долга. Показатель доходности на собственный капитал (ROE) по итогам 2025 года зафиксирован на уровне 57,6%, что является крайне привлекательным индикатором для собственников бизнеса.

4.2. Анализ структуры активов и пассивов

Трансформация балансовых отчетов компании наглядно иллюстрирует переход к модели капиталоемкого роста, фондируемого за счет заемных ресурсов.

Источник: Бухгалтерский баланс ООО ПКО «Бустер.Ру».

Структура активов компании ярко характеризует специфику бизнеса коллекторских агентств, относящихся к категории "С легкими активами". Доля внеоборотных активов, включая основные средства (компьютерная техника, серверное оборудование), ничтожно мала и составляет менее 0,1% от валюты баланса (1,14 млн рублей). Бизнес не требует масштабных капитальных инвестиций в физическую инфраструктуру.

Абсолютной доминантой в структуре баланса выступают оборотные активы, объем которых за 2025 год вырос почти в четыре раза, достигнув 1,257 млрд рублей. Главным драйвером этого беспрецедентного роста стала статья «Финансовые вложения», отражающая балансовую стоимость приобретенных портфелей просроченных долгов. Только за 2025 год компания инвестировала в скупку портфелей свыше 730 млн рублей, доведя общий объем финансовых вложений до 1,035 млрд рублей. Эта агрессивная инвестиционная политика призвана обеспечить фундамент для будущих денежных потоков. Значительно увеличилась и ликвидная подушка компании: объем денежных средств и эквивалентов на счетах вырос с 11,7 млн рублей до 86,5 млн рублей, что обеспечивает высокую операционную маневренность. Возросла и дебиторская задолженность (до 75,3 млн рублей), в структуре которой 69,9 млн рублей приходятся на расчеты с прочими дебиторами и кредиторами.

Анализ пассивов демонстрирует источники финансирования данного взрывного роста. Собственный капитал компании (чистые активы) демонстрирует уверенный органический рост исключительно за счет аккумуляции нераспределенной прибыли, увеличившись на 80,8% до 197,9 млн рублей. Однако темпы роста собственного капитала безнадежно отстают от темпов привлечения заемных средств. Объем долгосрочных кредитов и займов взлетел на 648% и составил 830,5 млн рублей. Краткосрочные заемные средства также выросли до 209,6 млн рублей. Кредиторская задолженность перед поставщиками и бюджетом остается на комфортном уровне (17,2 млн рублей), не содержит просроченных элементов и не представляет угрозы для финансовой устойчивости.

5. Анализ долговой нагрузки и профиля кредитного риска

Ключевым аспектом инвестиционного анализа любого облигационного выпуска является глубокая оценка долговой нагрузки эмитента. ПКО «Бустер.Ру» реализует стратегию максимизации финансового рычага (левериджа) с целью захвата доли рынка в период его структурной трансформации.

5.1. Архитектура и стоимость фондирования

По состоянию на 1 января 2026 года структура заемного капитала компании претерпела значительную диверсификацию. Если ранее эмитент опирался преимущественно на банковские кредиты и платформы краудлендинга, то сейчас значимую роль играет публичный долговой рынок. Структура долга выглядит следующим образом:

- Банковский сектор: Формирует основу портфеля — 48,4%. В 2025 году кредитные лимиты были существенно расширены до 400 млн рублей. Средняя ставка привлечения составляет 23% годовых.

- Рынок облигационных займов: Занимает 32% в структуре пассивов. Достигнуто за счет успешного размещения двух дебютных выпусков облигаций (БО-01 и БО-02) на общую сумму 500 млн рублей в конце 2025 года. Средняя ставка привлечения по этому каналу — 24,4% годовых.

- Краудфандинговая платформа: Обеспечивает 11,3% финансирования. Это наиболее дорогой источник капитала со ставкой привлечения 25% годовых.

- Частные инвесторы: Составляют 8,3% со средней ставкой 21,3% годовых.

Положительным моментом является отход от зависимости от единичных кредиторов и диверсификация базы инвесторов. Однако взвешенная стоимость капитала эмитента находится на экстремально высоком уровне (около 23,5–24,0%). Обслуживание столь дорогого долга требует безупречной операционной эффективности и сверхвысокой внутренней нормы доходности по выкупаемым портфелям.

5.2. Кредитные метрики и риски левериджа

Анализ коэффициентов долговой нагрузки обнажает высокую уязвимость эмитента к потенциальным макроэкономическим или операционным шокам :

- Чистый долг (Net Debt): Динамика показателя свидетельствует о лавинообразном росте долгового бремени. С 47,5 млн рублей в 2023 году чистый долг вырос до 188,2 млн рублей в 2024 году, а по итогам 2025 года достиг критической отметки в 946,8 млн рублей.

- Отношение Долга к EBITDA (Debt/EBITDA): Данный мультипликатор, отражающий способность компании погасить свои долги за счет генерируемой операционной прибыли, находится на уровне 4,3х по итогам 2025 года (снизившись с 4,41х в 2024 году и 4,93х за 9 месяцев 2025 года). Прогноз на 2026 год предполагает снижение до 3,9х, однако текущие значения находятся на верхней границе допустимых норм даже для финансового сектора. Уровень свыше 4,0х традиционно классифицируется как высокорискованный.

- Леверидж (Net Debt/Equity): Соотношение чистого долга к собственному капиталу иллюстрирует катастрофическую недокапитализацию роста. В 2024 году на 1 рубль собственного капитала приходилось 4,41 рубля долга, в 2025 году показатель вырос до 4,75х, а прогноз на 2026 год предусматривает взлет до 7,6х. Это означает, что активы компании финансируются почти исключительно за счет кредиторов, а буфер абсорбции убытков (Equity cushion) минимален. Коэффициент автономии (Equity/Assets) составляет около 0,30, что подтверждает спекулятивный характер структуры баланса.

- Коэффициент покрытия процентов (ICR - Interest Coverage Ratio): Важнейший индикатор ликвидности, показывающий, во сколько раз операционная прибыль перекрывает процентные расходы. В 2023 году показатель находился на безопасном уровне 2,7х, однако к концу 2025 года он просел до 2,28х. Это означает, что компания тратит почти половину своей операционной прибыли исключительно на выплату процентов кредиторам. Данный уровень все еще обеспечивает умеренную способность обслуживать долг , однако запас прочности стремительно сокращается. Привлечение нового выпуска БО-03 объемом 300 млн рублей под 23,5% годовых добавит к расходам компании еще более 70 млн рублей процентных выплат ежегодно, что создаст дополнительное давление на коэффициент ICR.

Синтез вышеизложенных факторов приводит к безапелляционному выводу: автономный кредитный профиль ПКО «Бустер.Ру» несет в себе существенные риски, характерные для спекулятивного уровня (эквивалент рейтингов категории B по международной шкале). Высокая чувствительность к процентному риску, риску ликвидности и кредитному риску не позволяет рассматривать эмитента как самостоятельного надежного заемщика для институционального капитала. Инвестиционная привлекательность облигаций компании базируется исключительно на архитектуре поручительства.

6. Роль и финансовый профиль поручителя: ООО МФК «Джой Мани»

Фундаментальным фактором, кардинально меняющим восприятие риска по выпуску ПКО «Бустер.Ру-БО-03», является безотзывное поручительство, предоставленное обществом с ограниченной ответственностью Микрофинансовая компания «Джой Мани» (ООО МФК «Джой Мани»).

Обе компании де-факто образуют единую финансовую группу, специализирующуюся на потребительском кредитовании и последующем взыскании проблемных активов, так как на 100% контролируются одним бенефициаром — Пащенко М.Г.. Размещение облигаций через коллекторское подразделение с предоставлением поручительства от операционной микрофинансовой компании — распространенная на российском долговом рынке практика (корпоративный арбитраж). Это позволяет группе привлекать финансирование, не концентрируя всю долговую нагрузку на балансе материнской МФК, которая жестко регулируется нормативами достаточности капитала Банка России, и при этом транслировать инвесторам более высокое кредитное качество поручителя.

6.1. Кредитный рейтинг поручителя

Главным независимым индикатором устойчивости поручителя выступает оценка кредитного рейтингового агентства «Эксперт РА». Агентство присвоило и неоднократно подтверждало кредитный рейтинг ООО МФК «Джой Мани» на инвестиционном уровне. История рейтинговых действий демонстрирует позитивную динамику: в июле 2022 года компании был присвоен рейтинг ruB, в июне 2023 года он был повышен до ruB+, а 26 июня 2024 года повышен до уровня ruBB-. Последнее рейтинговое действие состоялось 24 июня 2025 года, когда «Эксперт РА» подтвердило кредитный рейтинг ООО МФК «Джой Мани» на уровне ruBB- со стабильным прогнозом.

Данный рейтинг обоснован экспертами агентства высокой рентабельностью основного бизнеса (выдача онлайн PDL-займов под брендом JoyMoney), приемлемой ликвидной позицией, консервативной оценкой бизнес-процессов, а также адекватным уровнем достаточности капитала. Стабильный прогноз предполагает высокую вероятность сохранения рейтинга на текущем уровне в среднесрочной перспективе. Поскольку эмитент и поручитель неразрывно связаны, рейтинг ruBB- экстраполируется на облигационный выпуск БО-03.

6.2. Финансовый анализ поручителя

Масштабы бизнеса МФК «Джой Мани» на порядок превосходят размеры ПКО «Бустер.Ру», что делает поручительство весомым и надежным. Анализ бухгалтерского баланса и отчета о финансовых результатах МФК демонстрирует высокую степень устойчивости.

Анализ отчета о финансовых результатах МФК «Джой Мани»:

Источник: Отчет о финансовых результатах ООО МФК «Джой Мани».

Несмотря на некоторое снижение валовых процентных доходов в 2025 году по сравнению с аномально успешным 2024 годом, компания сохраняет гигантские объемы генерации денежных потоков (выручка превышает 6,5 млрд рублей). Важнейшим показателем качества управления рисками в МФК является контроль над резервами под ожидаемые кредитные убытки (ОКУ). В 2025 году компания сократила отчисления в резервы на 23%, что привело к резкому росту чистых процентных доходов после резервирования (на 126,6%). В результате чистая прибыль поручителя по итогам 2025 года достигла внушительных 402,1 млн рублей, продемонстрировав рост на 26,3% к прошлому году. Рентабельность собственного капитала (ROE) МФК превышает 30,2%, подтверждая статус высокомаржинального бизнеса.

Анализ баланса МФК «Джой Мани»:

Источник: Бухгалтерский баланс ООО МФК «Джой Мани».

Баланс поручителя излучает исключительную финансовую мощь по сравнению с эмитентом. Активы компании составляют 2,9 млрд рублей и сформированы преимущественно высоколиквидными финансовыми активами (выданными микрозаймами). В 2025 году компания предприняла успешные усилия по снижению своей долговой нагрузки (делеверидж), сократив финансовые обязательства почти на четверть (до 1,19 млрд рублей).

Одновременно собственный капитал поручителя вырос на 35,6% за счет капитализации нераспределенной прибыли, превысив знаковую отметку в 1,53 млрд рублей. В результате коэффициент соотношения долга к капиталу (Debt/Equity) опустился ниже комфортного уровня 0,9х. Покрытие процентных расходов операционной прибылью (ICR) в МФК составляет более 3,5х. Структура фондирования МФК «Джой Мани» в 2025 году на 60% состоит из облигационных займов, а средняя ставка привлечения составляет 21,88%, что значительно дешевле, чем у коллекторского подразделения.

Резюмируя вышесказанное: поручитель обладает избыточным запасом прочности, генерирует стабильную чистую прибыль свыше 400 млн рублей в год и располагает солидным собственным капиталом. Эмиссионная документация выпуска БО-03 включает жесткие защитные ковенанты, в том числе кросс-дефолт ООО «МФК Джой Мани» по выпускам облигаций и обязательное сохранение контроля над обеими компаниями со стороны Пащенко М.Г.. Эти юридические механизмы связывают кредитный риск эмитента и поручителя воедино, полностью легитимизируя восприятие выпуска БО-03 через призму рейтинга ruBB-.

7. Параметры выпуска облигаций ПКО «Бустер.Ру-БО-03»

Новый выпуск биржевых облигаций компании, зарегистрированный Московской биржей и включенный в Третий уровень листинга, представляет собой сложный финансовый инструмент, структурированный под текущие макроэкономические реалии. Сбор заявок среди инвесторов и техническое размещение ценных бумаг запланированы на 7 апреля 2026 года. Организатором и агентом по размещению выступает ИК «Ренессанс Брокер». Ввиду высокой степени риска, обусловленной отраслевой спецификой и сложной архитектурой выплат, приобретение данных облигаций доступно исключительно лицам, имеющим статус квалифицированного инвестора.

7.1. Базовые характеристики и структура купона

Целевым назначением привлекаемых средств является финансирование основной операционной деятельности — агрессивное приобретение новых портфелей проблемной задолженности у микрофинансовых организаций и банков с целью их последующей монетизации через конвейер взыскания.

Основные параметры выпуска:

- Номинальная стоимость: 1 000 рублей за одну облигацию .

- Объем эмиссии: 0,3 млрд рублей (300 миллионов рублей) .

- Срок обращения: 3 года (1080 дней, дата полного погашения — апрель 2029 года).

- Купонный доход: Установлен на уровне 23,5% годовых .

- Периодичность выплат: Ежемесячно (12 раз в год), что обеспечивает инвесторам непрерывный денежный поток и возможность реинвестирования средств .

7.2. Амортизация и оферта: управление процентным риском

Главной особенностью выпуска БО-03 является встроенная система досрочного возврата капитала, призванная защитить эмитента от переплаты по процентным расходам в условиях ожидаемого снижения ставок в экономике.

Во-первых, выпуск структурирован с амортизацией долга. Эмитент будет принудительно возвращать по 10% номинальной стоимости облигации в даты выплат 12-го, 18-го, 24-го и 30-го купонов (начиная с апреля 2027 года). К моменту официального погашения в дату 36-го купона (апрель 2029 года) будет выплачен остаток в размере 60% номинала. Амортизация позволяет компании постепенно снижать тело долга, на которое начисляются высокие проценты, синхронизируя графики выплат с реальным денежным потоком от взыскания (Recovery curve), который традиционно имеет пик в первые 12-18 месяцев после покупки портфеля.

Во-вторых, в архитектуру инструмента зашит Call-опцион (безотзывная оферта со стороны эмитента). Компания имеет законное право досрочно погасить весь остаток долга ровно через 2 года после начала обращения — 27 марта 2028 года. Наличие данной опции превращает трехлетнюю бумагу в фактическую двухлетнюю. Если макроэкономический сценарий ЦБ РФ реализуется, и ключевая ставка к 2028 году упадет до 12% (или ниже), обслуживать долг под 23,5% для эмитента будет экономически нецелесообразно. С вероятностью, близкой к абсолютной, компания реализует колл-опцион, погасит выпуск и рефинансирует задолженность новым выпуском облигаций под 16-17%.

Именно поэтому заявленная эмитентом доходность к колл-опциону (Yield to Call, YTC) составляет 26,22% годовых. Эта величина рассчитывается с учетом сложного процента от реинвестирования ежемесячных купонов и частичных возвратов тела долга по амортизации в течение первых двух лет, предполагая принудительное погашение остатка в 2028 году. Инвесторам критически важно осознавать, что этот инструмент не позволяет зафиксировать ставку 23,5% на полные три года; это среднесрочная инвестиция с горизонтом до двух лет.

8. Сравнительный анализ инвестиционной привлекательности

Для верификации справедливости ценообразования нового выпуска БО-03 (YTC 26,22%) необходимо провести сравнительный анализ с существующими публичными займами ПКО «Бустер.Ру», которые уже обращаются на вторичном рынке и прошли рыночную переоценку в условиях снижения ключевой ставки ЦБ РФ с 16% до 15% в первом квартале 2026 года.

На текущий момент на Московской бирже торгуются два аналогичных выпуска эмитента:

- ПКО Бустер.Ру-БО-01 (RU000A10D1U6): Объем 300 млн руб., размещен осенью 2025 года. Номинальная ставка купона — 24,5% годовых. Дата погашения — 23 сентября 2028 года.

- ПКО Бустер.Ру-БО-02 (RU000A10DRE8): Объем 200 млн руб., размещен 10 декабря 2025 года. Номинальная ставка купона — 24,25% годовых. Дата погашения — 24 ноября 2028 года. Дюрация составляет 596 дней (менее 2 лет) из-за встроенной амортизации долга.

8.1. Динамика котировок и кривая доходности

Цикл монетарного смягчения, реализованный Банком России (понижение ставки с 21% до 15%), оказал предсказуемое воздействие на вторичный долговой рынок. Облигации БО-01 и БО-02, выпущенные в период высоких ставок с купонами свыше 24%, стали объектом активного спроса (охоты за доходностью) со стороны инвесторов.

Анализ торговых данных конца марта — начала апреля 2026 года показывает, что цены на данные бумаги устойчиво превышают номинал:

- Цена последней сделки по выпуску БО-01 колеблется в диапазоне 101,35% — 101,43% от номинала. При такой цене покупки эффективная рыночная доходность к погашению (YTM) снижается до 26,30% — 26,37% годовых.

- Аналогичная ситуация наблюдается в выпуске БО-02. Его котировки составляют 101,00% — 101,35% от номинала. Из-за роста цены тела облигации, фактическая рыночная доходность к погашению для инвестора, покупающего бумагу сегодня, составляет 26,12% — 26,38% годовых.

8.2. Оценка ценообразования нового выпуска БО-03

Сравнивая параметры нового займа с вторичным рынком, можно сделать вывод о высокой степени эффективности ценообразования, предложенного синдикатом организаторов:

- Купонная ставка: Снижение купона в новом выпуске БО-03 до 23,5% (по сравнению с 24,25% и 24,5% в выпусках 2025 года) не является индикатором жадности эмитента. Это абсолютно рациональное отражение новой макроэкономической реальности. Снижение купона на 75–100 базисных пунктов практически зеркально отражает недавнее снижение ключевой ставки ЦБ РФ со 16% до 15%.

- Эффективная доходность: Заявленная доходность к колл-опциону (YTC) по выпуску БО-03 в размере 26,22% при покупке бумаги по номиналу на первичном размещении идеально вписывается в текущую кривую доходности эмитента (26,3–26,5%). Эмитент не предлагает премии за первичное размещение, но и не пытается продать долг дешевле рынка. Оценка является абсолютно справедливой.

- Кредитный спред (G-Spread): При текущей ключевой ставке в 15% и ожидаемом ее снижении до 12%, доходность в 26,22% предлагает кредитную премию за риск (спред) в размере 1100–1400 базисных пунктов над безрисковой кривой. Это классическая премия для высокодоходных облигаций (ВДО / High Yield) кредитного рейтинга ruBB-. Данная премия полностью компенсирует инвесторам риски высокой долговой нагрузки коллекторского бизнеса и специфику работы микрофинансового сегмента, при этом опираясь на фундаментально надежное поручительство МФК «Джой Мани».

9. Выводы об инвестиционной привлекательности

Синтезируя результаты анализа операционной эффективности, финансовой устойчивости, кредитного качества поручителя и макроэкономического контекста, формируется итоговое заключение об инвестиционной привлекательности облигационного выпуска ООО ПКО «Бустер.Ру-БО-03».

1. Инвестиционный профиль и баланс рисков (Умеренный риск при высокой доходности):

Собственный кредитный профиль эмитента (ПКО «Бустер.Ру») характеризуется экстремально высокой долговой нагрузкой. Леверидж (Net Debt/Equity), приближающийся к 7,6х, и падение коэффициента покрытия процентов (ICR) до 2,28х в 2025 году свидетельствуют о том, что компания балансирует на грани рентабельности в условиях дорогого фондирования. Однако эти фундаментальные риски полностью нейтрализуются безотзывным поручительством материнской структуры — ООО МФК «Джой Мани». Поручитель является сверхрентабельным (ROE > 30%), генерирует свыше 400 млн рублей чистой прибыли ежегодно, располагает мощным капиталом (более 1,5 млрд рублей) и обладает официальным рейтингом ruBB- со стабильным прогнозом от агентства «Эксперт РА». Наличие кросс-дефолта жестко привязывает судьбу облигаций к устойчивости поручителя, делая кредитный риск выпуска полностью адекватным запрашиваемой премии.

2. Доходность и рыночное позиционирование (Справедливое ценообразование):

Размещение выпуска БО-03 с купоном 23,5% и доходностью к колл-опциону (YTC) на уровне 26,22% отражает идеальное понимание организаторами текущей рыночной конъюнктуры. Снижение купона по сравнению с выпусками 2025 года (24,5%) корректно монетизирует снижение ключевой ставки ЦБ РФ (с 16% до 15%). При этом доходность в 26,22% позволяет инвесторам войти в актив на первичном рынке без переплаты, точно по уровню кривой доходности вторичных торгов (где выпуски БО-01 и БО-02 торгуются по цене ~101,3% от номинала с доходностью ~26,4%). Ежемесячная выплата купонов создает мощный и предсказуемый поток ликвидности, максимизируя прибыль за счет сложного процента при реинвестировании.

3. Структурные особенности и риск реинвестирования (Среднесрочный тактический инструмент):

В условиях четко обозначенного Банком России тренда на монетарное стимулирование (ожидаемое снижение ключевой ставки до 12% к концу 2026 года), структура выпуска БО-03 несет в себе скрытый вызов для инвесторов. Наличие амортизации (возврат по 10% номинала каждые полгода со второго года) и жестко закрепленного Call-опциона в марте 2028 года практически гарантируют, что эмитент досрочно погасит этот дорогой долг. Следовательно, инвесторы столкнутся с риском реинвестирования: высвобождающийся капитал придется размещать в 2027–2028 годах в условиях, когда ставки на рынке будут значительно ниже текущих уровней (вероятно, около 12-14%). Таким образом, данный инструмент не подходит для стратегии долгосрочной фиксации доходности.

Итоговый вердикт:

Облигационный выпуск ПКО «Бустер.Ру-БО-03» представляет собой высокопривлекательный инвестиционный инструмент для формирования доходной части портфеля квалифицированного инвестора на горизонте от 1 до 2 лет. Сверхвысокая премия за риск (более 1100 б.п. к безрисковой ставке) надежно захеджирована финансовой мощью поручителя (МФК «Джой Мани»). Покупка данных облигаций при размещении по номиналу экономически более целесообразна, чем приобретение существующих выпусков эмитента на вторичном рынке с переплатой. Ограничение доступа к активу только для квалифицированных инвесторов абсолютно обоснованно, учитывая необходимость понимания механизмов амортизации, работы Call-опционов и глубокого осознания рисков реинвестирования в период цикла снижения процентных ставок.

Прочитал - не скупись, поставь ❤️ . Тебе не сложно, а автору приятно!

И обязательно подпишись на другие соц.сети, там я коплю миллион для дочек и открыто показываю портфель: