ОСВ (Оборотно-сальдовая ведомость) — это основной инструмент для анализа деятельности компании. Отчет строится по счетам бухгалтерского учета за период и показывает остатки на начало, оборот за период и остатки на конец периода.

Счет учета — это способ группировки, текущего контроля и отражения хозяйственных операций организации. Счета учета прописаны в плане счетов в соответствии с инструкцией по их применению, утверждены МинФином РФ в приказе 94н от 31.10.2000 г.

Действующий перечень счетов является обязательной основой для составления рабочего плана счетов всех организаций, которые осуществляют свою деятельность на территории РФ.

Счета учета делятся на:

- балансовые;

- забалансовые.

Балансовые счета учета подразделяются на:

- активные;

- пассивные;

- активно-пассивные.

Активные счета – предназначенные для учёта состояния, движения и изменения хозяйственных средств по их видам.

Для активных счетов:

- начальное сальдо записывается по дебету счёта;

- увеличение регистрируется в дебете счёта;

- уменьшение регистрируется в кредите счёта;

- конечное сальдо записывается по дебету счёта.

Пассивные счета – предназначенные для учёта состояния, движения и изменения источников собственных и заемных средств предприятия, их целевого назначения.

Для пассивных счетов:

- начальное сальдо записывается по кредиту счёта;

- увеличение регистрируется в кредите счёта;

- уменьшение записываются в дебете счёта;

- конечное сальдо записывается по кредиту счёта.

Активно-пассивные счета — счета бухгалтерского учета, на которых отражаются одновременно и имущество организации (активный счет), и источники его формирования (пассивный счет).

Дебетовые остатки по активно-пассивным счетам отражают в активе баланса, кредитовые – в пассиве.

Так как активные, пассивные и активно-пассивные счета соответствуют статьям актива и пассива баланса, поэтому их принято называть балансовыми счетами.

Для балансовых счетов используется принцип двойной записи — каждая хозяйственная операция отражается дважды: по дебету одного счета и кредиту другого на одну и ту же сумму.

Забалансовый счет — счет, предназначенный для обобщения информации о наличии и движении ценностей, не принадлежащих хозяйствующему субъекту, но временно находящихся в его пользовании или распоряжении, а также для контроля за отдельными хозяйственными операциями.

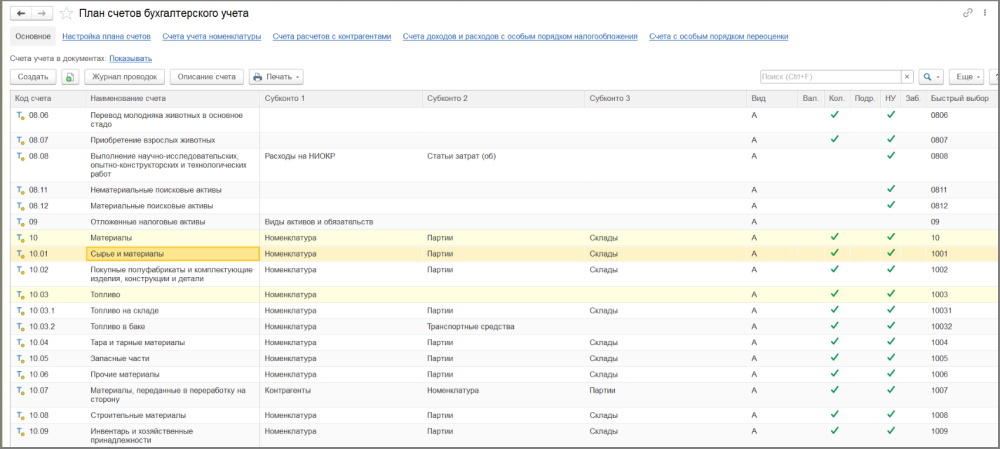

В программе "1С:Бухгалтерия" ред. 3.0 план счетов находится в разделе «Главное» – «План счетов».

Для каждого счета учета настроен признак учета, вид учета по счету и виды субконто — аналитические данные, которые ведутся на счете учета.

Данные движений по счетам учета отражаются в ОСВ.

ОСВ можно настроить в целом по организации или по выбранному счету учета.

Отчет находится в разделе «Отчеты» – «Оборотно-сальдовая ведомость».

В отчете ОСВ можно оценить финансовое состояние организации, анализируя движение по счетам учета:

- денежных средств организации (счета 50, 51,55);

- товарно-материальных ценностей (счета 10,41,43,45);

- задолженность поставщикам и покупателям (счета 60,62,76);

- затраты организации (счета 20,23,25,26,44,91.02);

- основные средства и нематериальные активы (счета01,03);

- выручка (счет 90.01);

- прочие доходы и расходы (счет 91);

- входящий НДС (счет 19);

- налоги (счет 68,69) и тд.

Рассмотрим формирование ОСВ по счету 62 (расчеты с покупателями).

У счета 62 есть несколько подчиненных субсчетов — 62.01 — задолженность покупателей, 62.02 — авансы от покупателей.

При формировании ОСВ по счету 62 можно настроить детализацию до субконто (детализация до контрагента, договора и документа расчета).

Для этого в отчете ОСВ по кнопке «Настройка» на вкладке «Группировка» устанавливаем необходимые галки.

Сформируем отчет за период 01.01.2026 по 31.12.2026 по счету 62, в настройках группировки поставим галку «По субсчетам».

Нажимаем кнопку «Сформировать».

Проведен анализ ОСВ.

По отчету видно, что контрагент «ООО Комплектация» на начало периода должен организации «ООО Ромашка» денег по двум реализациям на сумму 1908000 руб. В течение периода оплат от покупателя не приходило.

Контрагент «Интернет-решения» заплатили организации «ООО Ромашка» аванс, в размере 15000 руб, по которому в указанном периоде не было реализации.

По контрагенту «Кафе-сказка» 02.02.2026 было поступление денег авансом на сумму 100000 руб, а 03.03.2026 проведена реализация, по которой данный аванс зачли.

Формируя ОСВ по счетам 60, 62, 76 можно оценить суммы дебиторской (сколько нам должны) и кредиторской задолженности (сколько мы должны).

Для оценки остатков товара на складах организации формируют ОСВ по счету 41 -товары, 10 — материалы, 43- готовая продукция. В зависимости от настроек программы детализацию можно построить в разрезе:

- склад;

- номенклатура;

- партия (документ по которому был оприходован товар на склад).

Например, сформируем ОСВ по счету 41 с детализацией - склад, номенклатура, партия.

По отчету видно количество товара и его суммовой остаток на начало, оборот за период отчета и конечный остаток.

В конце табличной части ОСВ можно увидеть общие итоги, в разрезе склада оценить количественную и стоимостную оценку.

Часто встречающиеся ошибки, которые можно увидеть, сформировав ОСВ:

1. При вводе остатков не было соблюдено правило балансовых счетов: остаток по дебету равен остатку по кредиту.

При формировании ОСВ на счете 000 видим остаток.

Счет 000 используется, как вспомогательный при вводе остатков и если данные введены корректно, то он должен быть нулевой. Остатки на данном счете приводят к тому, что в бухгалтерском балансе актив не равен пассиву.

2. По взаиморасчетам с контрагентами возникло отрицательно сальдо на счете.

Частые причины возникновения такой ошибки — нарушена последовательность проведения документов или некорректно заполнен документ «Корректировка долга». Для анализа таких сумм ОСВ необходимо анализировать в развернутом виде до субконто «Документы расчетов с контрагентами».

3. Отрицательные остатки по количеству на счете 10, 41, 43.

Встречаются, когда организация продает товар в «минус», т.е. сначала проводят документы реализации и через какое-то время документы поступления товара.

Тогда на счете могут висеть минусовые количественные остатки или наоборот, зависнуть суммовые остатки без количества.

Также в случае возникновения отрицательных остатков необходимо проверить корректность выбранного в документах склада.

Например, по ОСВ счета 41 по номенклатуре «Фреон» видим «зависший суммовой остаток», для поиска ошибки необходимо развернуть данные до складов и партии.

В настройке отчета на вкладке «Группировка»:

По отчету видно, что товар был на складе «Основной склад», а отгрузку провели по складу «Склад Ромашка».

Необходимо: или в документе отгрузки поправить склад, или сделать перемещение между складами. Обязательно, чтобы была соблюдена последовательность документов по дате и времени документа.

4. Отрицательные остатки на счете 57.

Еще одной из самых частых проблем, которые можно увидеть в ОСВ — это некорректное ведение данных на счете 57.03. На счете 57.03 организация отражает эквайринговые операции. Чаще всего при вводе такой операции не обращают внимание на договора, которые загружаются в банковские выписки и которые настроены в «Виде оплат» документа «Оплата по платежной карте»

При загрузке банковской выписки загрузился другой договор.

Тогда в ОСВ получим развернутое сальдо с положительными и отрицательными суммами:

Оборотно‑сальдовая ведомость (ОСВ) — ключевой инструмент бухгалтера: она обобщает данные по счетам за период (начальное/конечное сальдо, обороты по дебету и кредиту).

Умение работать с ОСВ позволяет:

- Проверять правильность учёта (соблюдение двойной записи).

- Своевременно находить и исправлять ошибки.

- Формировать бухгалтерский баланс и отчёт о финансовых результатах.

- Анализировать финансовое состояние компании.

- Быстро отвечать на запросы контролирующих органов.

- Контролировать расчёты с контрагентами и движение средств.

Грамотная работа с ОСВ обеспечивает достоверность учёта и снижает риски штрафов.

Статью подготовила аналитик программ 1С компании Техно-линк. Если у вас остались вопросы, позвоните по телефону +7(343) 288-75-45 или оставьте заявку на звонок.