В нашей практике этого года мы сейчас видим следующее: побуждений стало больше, но они менее проработанные.

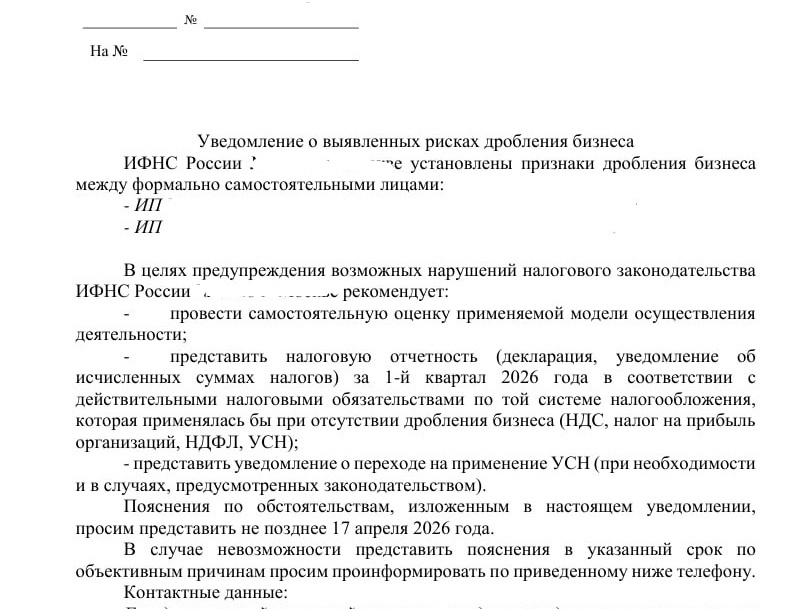

Например, вот это свежее уведомление о вызове в налоговый орган (на фото).

"У вас есть 2 связанных ИП, а значит, признаки дробления. Доплатите добровольно, или предоставьте пояснения"

- вот и всё, что мы видим в части возможных претензий.

Что делать с таким уведомлением?

Готовить письменные пояснения на тему того, что дробления у бизнеса нет. При этом не важно, пойдет руководитель на вызов или нет.

Если он пойдёт, то получит от инспекторов порцию давления и протокол рабочей встречи (где будет написано, скорее всего, то же самое, что в этом уведомлении), на который потом всё равно придётся давать письменный ответ. Если не пойдет, то можно сразу, минуя стадию психологического прессинга, приступить к подготовке письменных пояснений и предоставить их в ответ на это уведомление.

Но как готовить пояснения, если ничего конкретного не спрашивается, и никакие факты нарушения в уведомлении не описаны?

В нашей практике мы в таких случаях используем для работы с клиентом Опросники.

Например, по представленному на фото уведомлению по теме дробления бизнеса мы попросим клиента ответить на следующие вопросы:

▪️У каждого ИП свой прямой договор аренды с арендодателем? Являются ли арендодатели независимыми третьими лицами?

▪️Является ли персонал у каждого ИП уникальным? Есть ли пересечения по сотрудникам?

▪️Есть ли договоры или разовые операции между ИП, упомянутыми в протоколе? Если да, то какие?

▪️Какой примерно процент поставщиков является общим для обоих ИП? и т.п.

Ответы на эти вопросы, полученные от клиента, помогут нам собрать "канву" ответа на побуждение.

Сразу заметим, что опросник - не единственный в нашей практике инструмент для работы с клиентами при подготовке ответов на запросы налоговых органов с побуждением к добровольному уточнению. Потому что далеко не во всех случаях его использование эффективно и целесообразно.

Например, в ситуации, если бы уведомление о вызове (или протокол рабочей встречи) содержали более конкретные и предметные претензии, то процесс работы с клиентом мы бы строили уже совершенно по-другому, и опросник бы в нём не использовался.

А какую цену озвучить клиенту за такую работу?

Основная сложность с ценой при работе с ответами на побуждения к добровольному уточнению заключается в том, что клиент в 99% не понимает, что это объёмная и не простая работа. Он видит уведомление на полстраницы текста, и считает, что ответ тоже должен быть примерно таким же:)

При этом мы то с вами, как и все адекватные налоговые специалисты, прекрасно знаем, что именно от ответа на протокол побуждения в большинстве случаев зависит, получит клиент выездную проверку с многомиллионными доначислениями или нет. И что никакими ответами на полстранички тут и не пахнет, если есть желание получить результат в виде отсутствия выездной, а не просто отписку.

Цену на подготовку ответов на побуждения к добровольному уточнению мы в своей практике устанавливаем в зависимости от модели взаимодействия с клиентом. Этих моделей у нас 4, и в каждой из них разное распределение того, что при работе над задачей будет делать клиент, а что мы.

Своим конструктором цен на услугу по подготовке ответов на протоколы мы поделимся с вами в нашем новом Справочнике "Я готовлю ответы на побуждения к добровольному уточнению и сопровождаю выездные проверки по НДС". Там же, конечно же, будет и Опросник для клиента с полным перечнем вопросов, которые мы задаем клиентам в ситуации "голых" побуждений (без деталей от налоговых органов), а также подсказками-шпаргалками, для чего нужен тот или иной вопрос.

Что еще будет в Разделе 1 Справочника?

Он, кстати, называется "Как готовить ответы на протоколы легко, а получать за это много".

А Раздел 2 называется "Как бухгалтеру сопровождать выездные проверки по НДС не хуже юристов"😊

Полное содержание Справочника представим вам уже на этой неделе, не переключайтесь😉