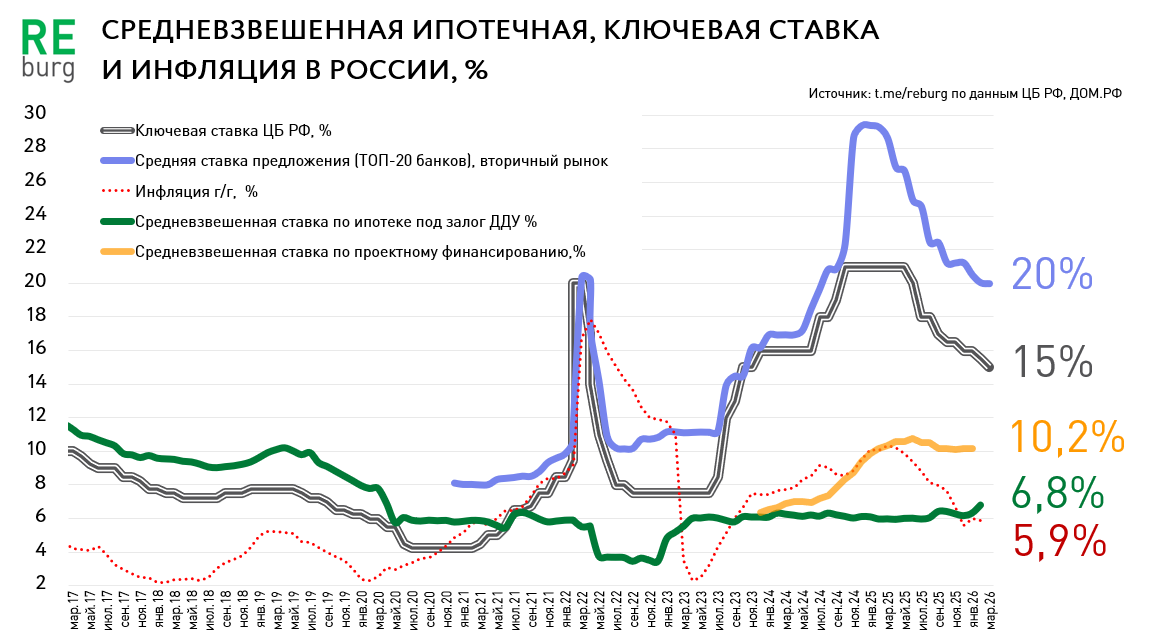

По мере снижения ключевой ставки в практику работы продавцов постепенно возвращается старый инструмент «возьми кредит сейчас, потом рефинансируешь и все…». Последний раз такие идеи звучали в конце 2023 года, когда Банк России активно повышал ключевую ставку. Текущая ставка снова на уровне осени 2025, и старые байки пошли в ход.

Рефинансирование - хороший инструмент в тех случаях, когда покупатель изначально взял кредит по относительно невысокой ставке, а по прошествии некоторого времени получил возможность снизить расходы из-за дальнейшего снижения ключевой. Так было с теми заемщиками, кто кредитовался под 12-13% около 10 лет назад. Вскоре у них появилась возможность снизить ставку до 8-9%.

Но брать "дорогой кредит" под 18-20% в надежде на быстрое снижение "ключа" - это значит принимать на себя повышенные риски. Осенью 2023 года многие заемщики кредитовались под 16-18%, рассчитывая на быстрое рефинансирование. В своих расчетах они опирались на опыт 2022 года, когда высокие ставки держались непродолжительный период. Но движение рынка пошло по другому сценарию.

Конечно, после осени 2023 года ставки по ипотеке стали вовсе заградительными и в 2024 году ипотека под 16% уже выглядела подарком. Но:

- расчеты на удешевление кредитного бремени не оправдались,

- цены на квартиры сильно не выросли,

- шанс на приумножение имеющегося капитала за счет доходных депозитов был упущен.

Сегодня, принимая решение о кредитах с перспективой рефинансирования, не надо забывать о том, что эта перспектива не зависит от вас, и вы принимаете на себя повышенные риски.

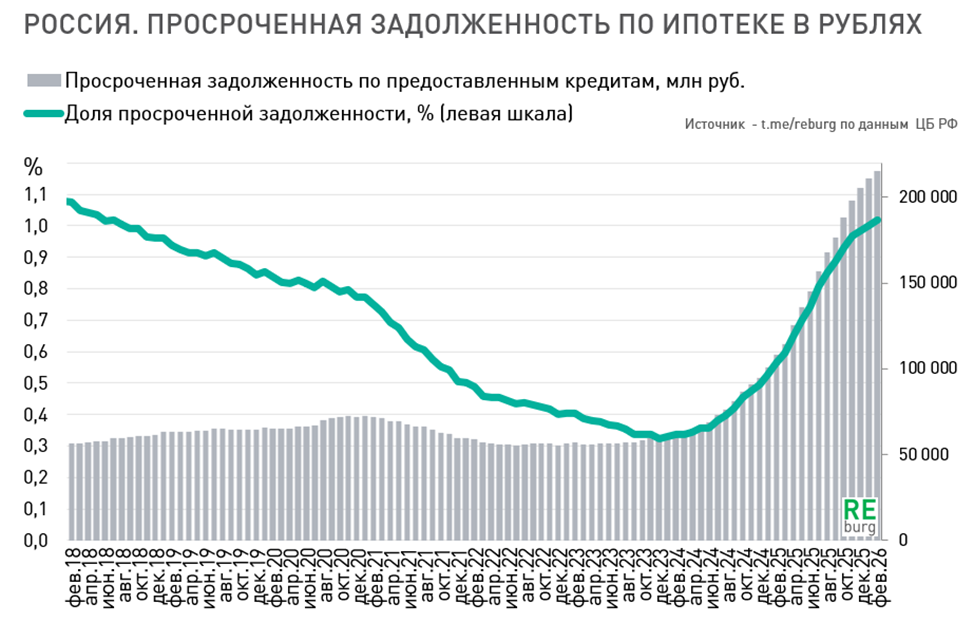

Одно из заметных изменений прошлого года – стремительный рост просроченной задолженности. В относительном выражении проблема не является массовой – доля плохих ипотечных кредитов лишь около 1%, но в абсолютных цифрах показатель удвоился.

В начале 2026 года «просрочка» продолжает расти, но не такими высокими темпами. ЦБ РФ уже давно ограничивает возможности для выдачи высокорискованных кредитов, но полностью возможности для авантюрных заемщиков не закрыты.

Михаил Хорьков,

руководитель комитета по аналитике РГУД