С 1 апреля 2026 года утверждены новые формы счета-фактуры, книги покупок/продаж и, соответственно, декларации по НДС. Декларацию по НДС за 1 квартал 2026 года необходимо сдать уже по форме в соответствии с Приказом от 18.12.2025 N ЕД-7-3/1227@. 1) Аванс получен (25.01.2026 на 100 000 ₽); 2) Отгрузка в счёт аванса (01.02.2026 на 100 000 ₽); 3) Входящий счет-фактура от поставщика (10.01.2026 на 50 000 ₽). Все операции облагаются по ставке 22%. 1. Сведения из Книги покупок и Книги продаж 2. Раздел 1 3. Раздел 3 Новые формы с 01.04.2026 Статья 164. Налоговые ставки Всё об изменениях в Декларации по НДС 2026 № 425-ФЗ от 28.11.2025 Гайд по реформе 2026 НДС 22% с 2026 года: главные пункты в деталях! Постановление Правительства Российской Федерации от 23.01.2026 № 26

С 1 апреля 2026 года утверждены новые формы счета-фактуры, книги покупок/продаж и, соответственно, декларации по НДС.

Декларацию по НДС за 1 квартал 2026 года необходимо сдать уже по форме в соответствии с Приказом от 18.12.2025 N ЕД-7-3/1227@.

✍️Пример

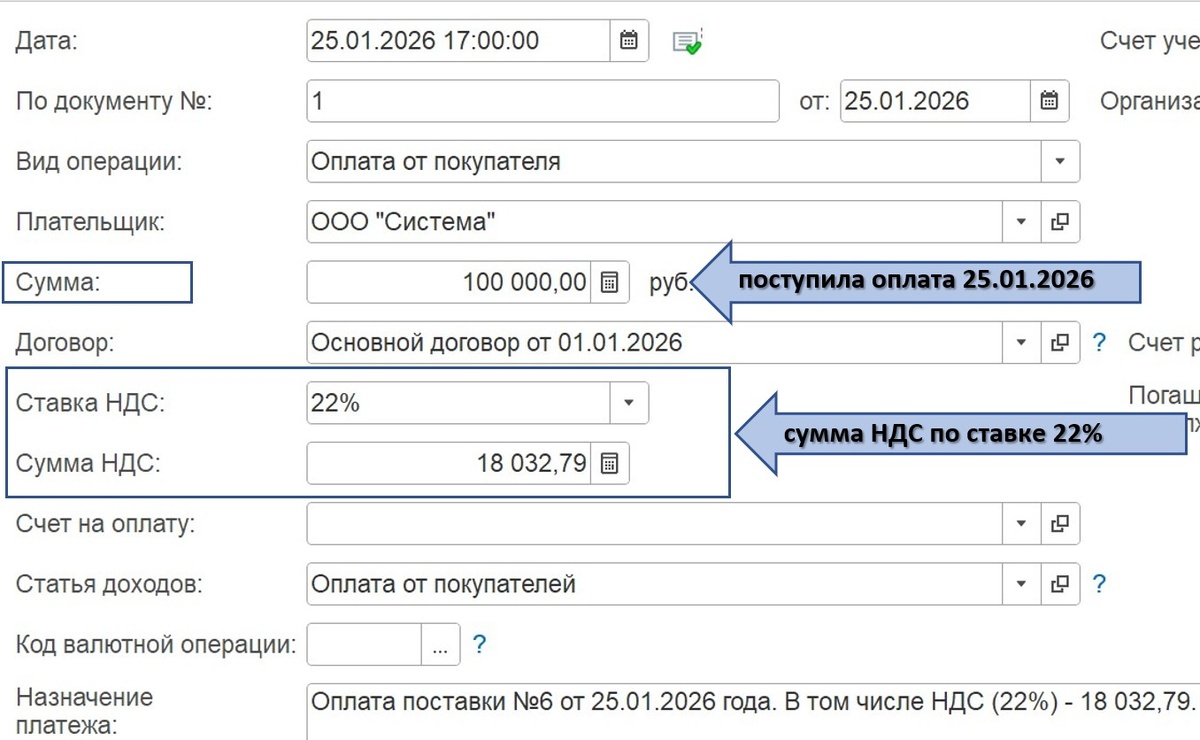

1) Аванс получен (25.01.2026 на 100 000 ₽);

2) Отгрузка в счёт аванса (01.02.2026 на 100 000 ₽);

3) Входящий счет-фактура от поставщика (10.01.2026 на 50 000 ₽).

Все операции облагаются по ставке 22%.

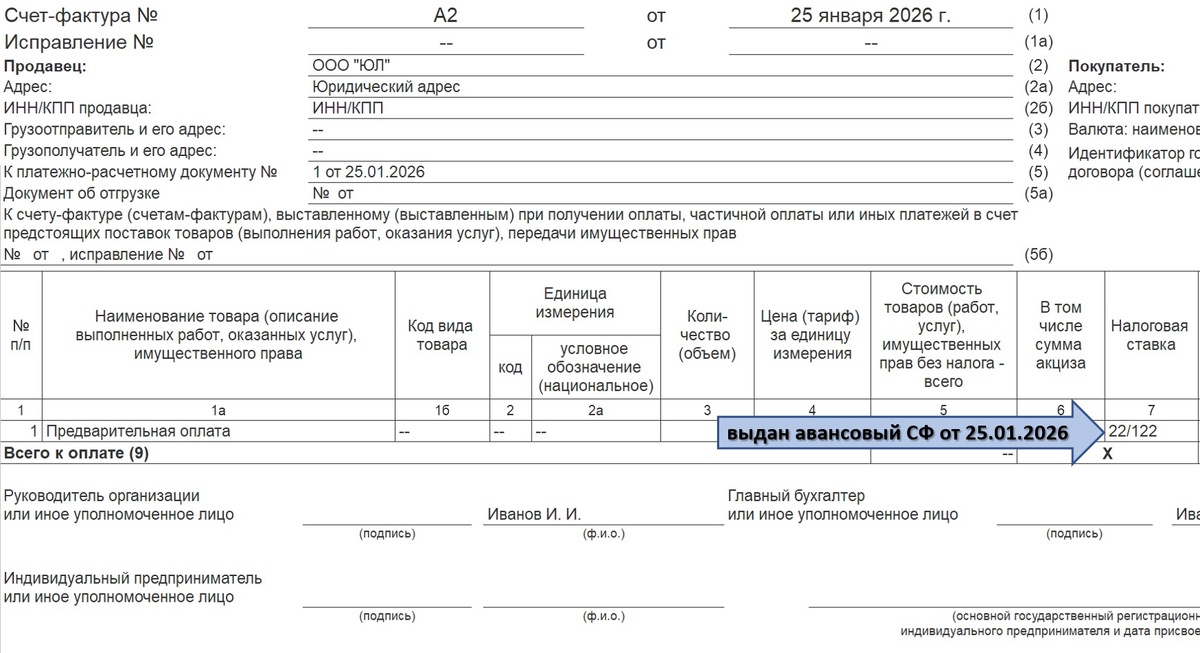

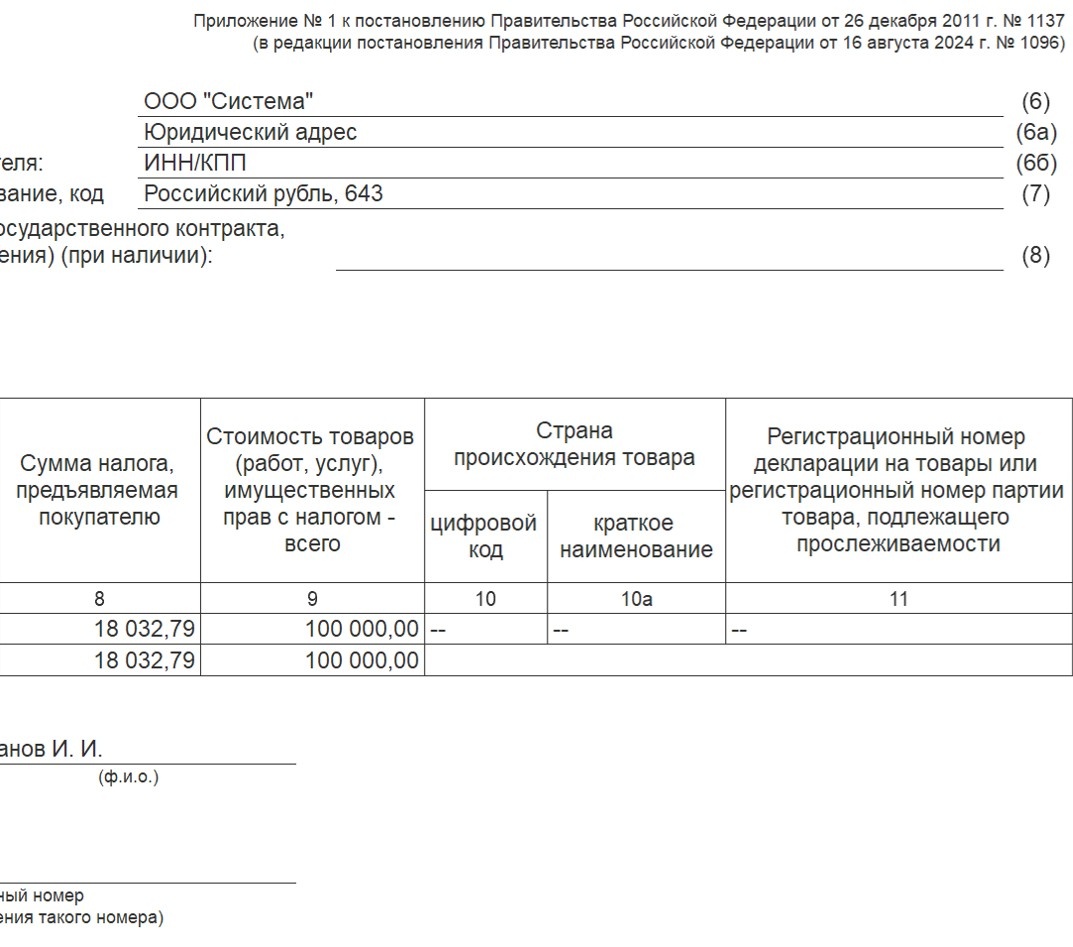

Шаг 1. Покупателю выдан авансовый счет-фактура

Шаг 2. Произведена отгрузка в адрес продавца (как заполняется строка 5б)

Шаг 3. Оприходован документ от поставщика за расходные материалы, НДС в размере 9 016,39 принят к вычету

Шаг 4. Заполнена Книга продаж за 1 квартал 2026

Шаг 5. Заполнена Книга покупок за 1 квартал 2026

Шаг 6. Заполнена Декларация по НДС

1. Сведения из Книги покупок и Книги продаж

2. Раздел 1

3. Раздел 3

Итог: что важно помнить при заполнении декларации за 1 квартал 2026

- Ставка НДС – 22% везде, где раньше была 20%.

- В книге продаж появилась графа 11а – для реквизитов авансового с/ф при отгрузке.

- В книге покупок появилась графа 7а – для реквизитов отгрузочного с/ф при вычете авансового НДС.

- В счёте-фактуре строка 5б обязательна при отгрузке в счёт аванса.

- Вычет авансового НДС производится в том квартале, когда произошла отгрузка (в нашем примере – 1 квартал 2026, так как и аванс, и отгрузка в одном квартале).

🔗Полезные ссылки

Всё об изменениях в Декларации по НДС 2026

Гайд по реформе 2026

НДС 22% с 2026 года: главные пункты в деталях!

Постановление Правительства Российской Федерации от 23.01.2026 № 26