С 1 апреля 2026 года вступают в силу обновленные формы счета-фактуры, книги покупок и книги продаж.

Основная причина изменений — повышение базовой ставки НДС с 20% до 22% и введение новых обязательных реквизитов для расчетов по авансам.

Дополнительные материалы по теме:

Заполнение Декларации по НДС с учетом изменений

Разбираем, что именно поменялось и как теперь заполнять документы.

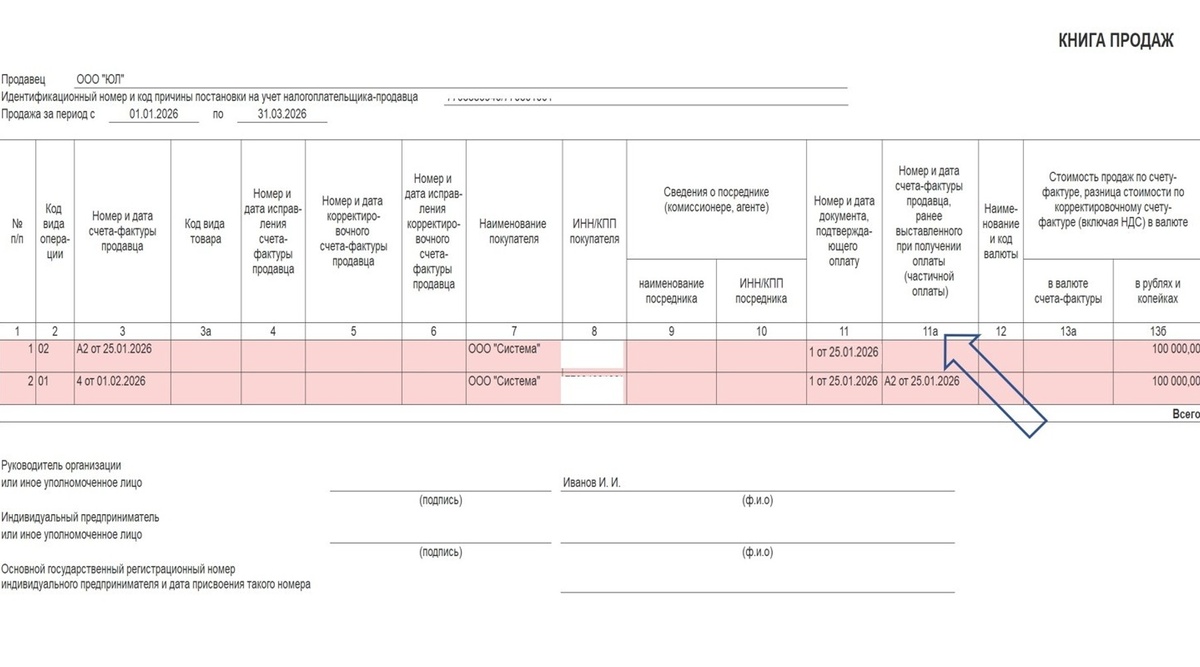

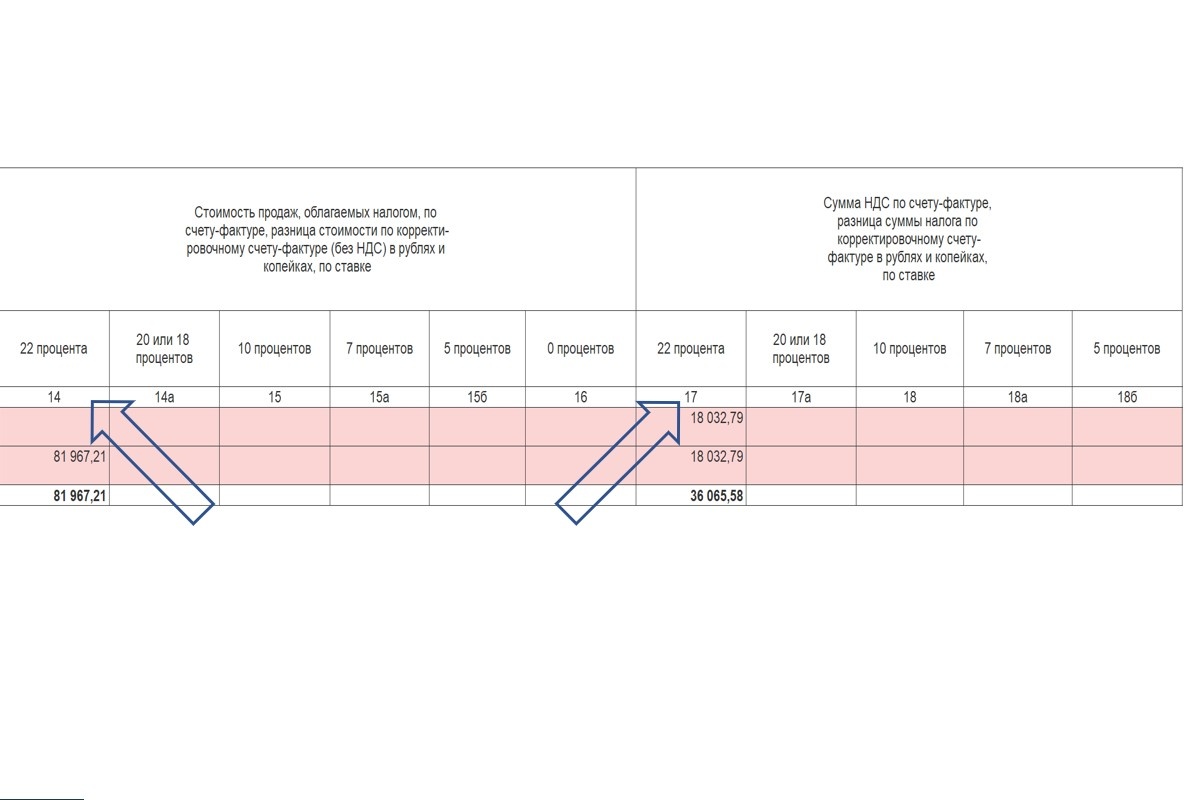

Книга продаж

Для отражения операций по новой ставке теперь предназначены графы 14 и 17 (в них указывается ставка 22%).

Также документ дополнен графой 11а, которую заполняет продавец при отгрузке товаров (работ, услуг) в счет ранее полученной предоплаты. В этой графе указываются реквизиты из новой строки 5б авансового счета-фактуры (об этой строке далее в посте).

Для расчетов по старым ставкам (20% или 18%) сохраняются графы 14а и 17а:

Аналогичные изменения внесены и в дополнительные листы книги продаж.

Новый обязательный реквизит в счете-фактуре

Добавлена строка 5б (в шапку документа после строки 5а):

С 2026 года при реализации товаров (работ, услуг) в счет ранее полученной предоплаты продавец обязан указывать в строке 5б порядковый номер и дату авансового счета-фактуры. Если авансовых счетов-фактур было несколько, их реквизиты перечисляются через точку с запятой. Также в строке 5б отражается информация о последнем исправлении авансового счета-фактуры (при наличии).

Пример

Цепочка операций будет выглядеть следующим образом:

Книга покупок

Дополнена графой 7а, которую заполняет продавец при принятии к вычету НДС, ранее исчисленного с полученной предоплаты.

В графе 7а указываются номер и дата «отгрузочного» счета-фактуры, выставленного в счет ранее полученного аванса. Если отгрузка оформлена несколькими счетами-фактурами, их реквизиты перечисляются через точку с запятой.

Аналогичное изменение внесено в дополнительный лист книги покупок.

Обязательность применения новых форматов

Фактически новые требования действуют с 1 января 2026 года, но официальное утверждение форм произошло с опозданием. До 1 апреля 2026 года ФНС разрешила использовать рекомендованные формы.

С 1 апреля 2026 года применение обновленных форм, утвержденных Постановлением Правительства РФ от 23.01.2026 № 26, становится обязательным.

❓Как подготовиться

Обновите вашу программу, проверьте корректность заполнения строки 5б в счетах-фактурах, а также граф 7а в книге покупок и 11а в книге продаж.

Декларацию по НДС за 1 квартал 2026 года необходимо сдать уже по новой форме в соответствии с Приказом от 18.12.2025 N ЕД-7-3/1227@.

🔗Полезные ссылки

Всё об изменениях в Декларации по НДС 2026

Заполнение Декларации по НДС с учетом изменений

Гайд по реформе 2026

НДС 22% с 2026 года: главные пункты в деталях!

Постановление Правительства Российской Федерации от 23.01.2026 № 26