Недавно меня спросили в чем лучше держать деньги в фондах денежного рынка или на накопительном счете. Ответ получился не коротким, вот и родилась целая статья.

Про доходность

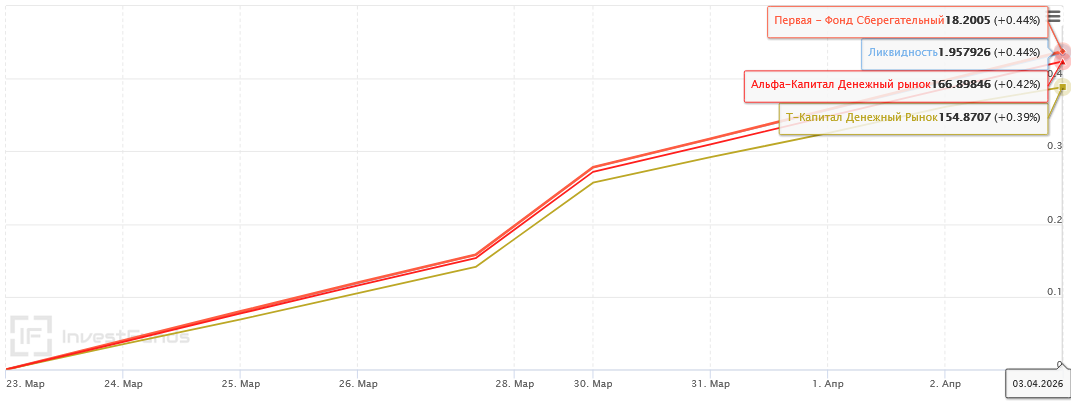

Поскольку один из самых важных параметров - это доходность, с нее я и начну свой разговор. И тут все дело в том, что доходность фондов денежного рынка падает после того как ЦБ опускает ключевую ставку. И при больших изменениях можно видеть на графике котировок прям как "заламывается" цена актива. Что касается накопительных счетов, тут банки могут корректировать ставку в зависимости от того насколько им нужна ликвидность. То есть кто-то может дать очень маленькую ставку, а кто-то очень большую. Покажу доходность некоторых фондов денежного рынка с последнего понижения ключевой ставки, данные за 11 дней:

- Вим - Ликвидность - LQDT - 0,44% или 14,6% годовых;

- Первая - Сберегательный - SBMM - 0,44% или 14,6% годовых;

- Альфа - Денежный рынок - AKMM - 0,42% или 13,93% годовых;

- Тинькофф - Денежный рынок - TMON - 0,39% или 12,94% годовых.

Тут я специально перевела доходность за 11 дней в годовых проценты, что бы эти цифры можно было легко сравнить со ставками по накопительным счетам. Но тут уже включается специфика каждого отдельно взятого человека.

Как вы видите доходность фондов денежного рынка получается разная и поскольку я уже не в первый раз сравниваю, я могу сказать, что не всегда она самая лучшая у LQDT. Если покупать фонды ликвидности на ИИС, по которому можно получить вычет на финансовый результат, то доходность для инвестора так и остается 12,94-14,60%. Если же инвестор платит НДФЛ, то она падает до 11,25 - 12,70%. И именно эту цифру надо сравнивать со ставками по накопительному счету.

И тут опять у каждого инвестора свой личный расчет, ведь если в 2026 году доход от вкладов и накопительных счетов превысит 160к, то придется заплатить НДФЛ. Этот порог конечно еще может измениться, но не факт. Вот тут можно почитать как рассчитывается налог на вклады.

Если человек не попал на налог по вкладам, то для него интересны накопительные счета с доходностью 11,25-12,70%, тогда они принесут примерно ту же доходность, что и фонды денежного рынка. Если человек знает, что по итогам года он заплатит НДФЛ с дохода по накопительному счету, то ему уже становится выгоднее открывать накопительный счет, если доходность по нему будет 12,94-14,60%!

Накопительные счета с такими ставками не встретишь в своем любимом банке, тут надо искать банки, которые дают повышенную ставку на новые деньги хотя бы на пару месяцев: OZON, Дом.РФ, Газпром Банк. Газпром Банк кстати даже дарит сертификат на 2500 рублей при открытии накопительного счета "Ежедневный процент" и пополнение его на сумму не менее 500 000 рублей. Деньги нельзя выводить со счета более 30 дней. Если заинтересовала акция, переходите по ссылке. А если у вас нет карты банка, то ее можно перед этим открыть ее по этой ссылке и получить за это еще один бонус - сертификат на 1000 рублей в OZON. Так же новые клиенты могут получить кэшбэк до 20 000 баллов за первые два месяца.

И в целом если каруселить деньги из банка в банк, то можно зарабатывать на накопительных счетах больше, чем на фондах денежного рынка. Главное, чтобы у банков не возникло вопросов по поводу переводов...

Специфика активов

Поскольку меня спросили и про налоги, чувствую, что стоит подробнее остановиться на деталях.

Особенности фондов денежного рынка

Данные фонды можно купить на бирже или на сайте УК. В первом случае вы приобретете БПИФ, во втором - ОПИФ и это разные активы. И даже если БПИФ называется как ОПИФ, стоит присмотреться и увидеть, что УК берет разные деньги за управление ими! Комиссия за управление БПИФ всегда меньше!

Плюсы БПИФ относительно ОПИФ:

- БПИФ можно продать на бирже за пару секунд, но в рабочее время;

- Деньги за продажу БПИФ можно вывести с брокерского счета на следующий рабочий день. Если выводить деньги из ОПИФ, процесс может занять какое-то время, особенно если подать заявку 30 декабря.

Минус БПИФ

- При выводе денег с брокерского счета, будет удержан НДФЛ со всего финансового результата за этот год. То есть если я вывожу 20к, а должна заплатить налог по другой операции на 20к, я не получу ни копейки!

Особенности накопительного счета

При выводе средств с накопительного счета налог сразу же не удерживается, его рассчитает ФНС в следующем году. Деньги можно вывести быстро. Я, например, часть денег храню именно на накопительном счете, если они мне понадобятся, я их быстро переведу на карту и потрачу. Хотя я конечно пытаюсь платить из заемных, чтобы свои как можно дольше лежали у меня и приносили проценты, но иногда выгоднее оплатить покупку конкретно этой дебетовой картой! И вот в этом случае я пополняю карту с накопительного счета. А в фонде денежного рынка я могу держать деньги, если хочу купить какой-то актив через неделю потому, что его цена упадет в дивидендный гэп.

Про акции и облигации

Как раз в этот понедельник писала в своем Премиум канале про облигации и депозиты. В статье я показала расчет, что акции обгоняют по доходности депозиты с октября 2025 года! Просто далеко не все мы это понимаем, когда индекс Мосбиржи ходит вниз-вверх. И безусловно это может измениться в один момент.

Я не призываю инвестировать деньги в акции, не даю ИИР. Я наоборот всегда говорю, что поступайте так, как вам комфортно. Хотите купить валюту - купите. Вам спокойнее, когда деньги на депозите - откройте его и спите спокойно. Кстати, если вы еще не открывали вклад на ФинУслугах, показываю текущие ставки. Для новых клиентов там очень интересные предложения и не забывайте применять промокод - Bonus55.

Я же для себя давно выбрала акции. Я тоже не вижу гигантского роста, но что поделаешь... Что касается валюты, я давно говорила, что не вижу смысла вкладывать деньги в деньги, но опять же не ИИР. Но я понимаю спекуляции с валютой и покупку активов, завязанных на валюту. Но этих активов много и они такие разные, что это тема для отдельной статьи.

И как всегда оставляю свой ссылки: