Вы когда-нибудь считали, сколько денег проходит через вашу банковскую карту за год? Продукты, заправка, аптеки, оплата ЖКХ... Для большинства из нас это сотни тысяч рублей. А теперь главный вопрос: знаете ли Вы, что банк будет платит вам за то, что вы пользуетесь его картой? Это называется кешбек.

Долгое время я по привычке пользовался «зарплатной» картой известного зеленого банка, радовался крошечным бонусам, которые можно потратить только у партнеров, и даже не задумывался, что упускаю реальную прибыль. В 2026 году правила игры изменились: банки готовы биться за каждого клиента, предлагая условия, от которых не стоит отказываться.

Сегодня я расскажу, как я провел аудит своих финансов, сменил основную карту и почему теперь банк платит мне, а не я ему. Никаких сложных терминов — только чистая математика и здравый смысл.

В чем подвох «старых» банковских карт?

Проблема большинства популярных карт — это скрытые условия и иллюзия выгоды.

- Кэшбэк «фантиками». Вам начисляют баллы, которые сгорают или которые можно потратить только в трех магазинах с завышенными ценами.

- Платное обслуживание. Вы платите 1500-2000 рублей в месяц просто за то, что кусок пластика лежит в кошельке.

- Условия со звездочкой. «Кэшбэк 10% на всё*» (*но не более 300 рублей в месяц и только при тратах от 100 000 рублей). Знакомо?

Как Разумный потребитель, я решил, что мне нужен инструмент без этих фокусов.

Мои критерии: Как я выбирал лучшую дебетовую карту

Я проанализировал предложения топ-10 банков и вывел три золотых правила идеальной карты на каждый день.

1. Честный кэшбэк рублями (и высокий процент на супермаркеты)

Самая большая статья расходов у любого человека — это еда. Я искал карту, которая дает повышенный процент именно на супермаркеты, аптеки и транспорт, а возвращает деньги настоящими рублями на счет, которые можно снять или перевести.

2. Абсолютно бесплатное обслуживание

Никаких «бесплатно при остатке от 50 000 рублей». Карта должна быть бесплатной всегда и без условий. Навсегда. Точка.

3. Процент на остаток (Деньги должны работать)

Если ваши деньги просто лежат на карте, их съедает инфляция. Правильная карта должна работать как вклад с ежедневным начислением процента, чтобы даже 10 000 рублей до зарплаты приносили копеечку.

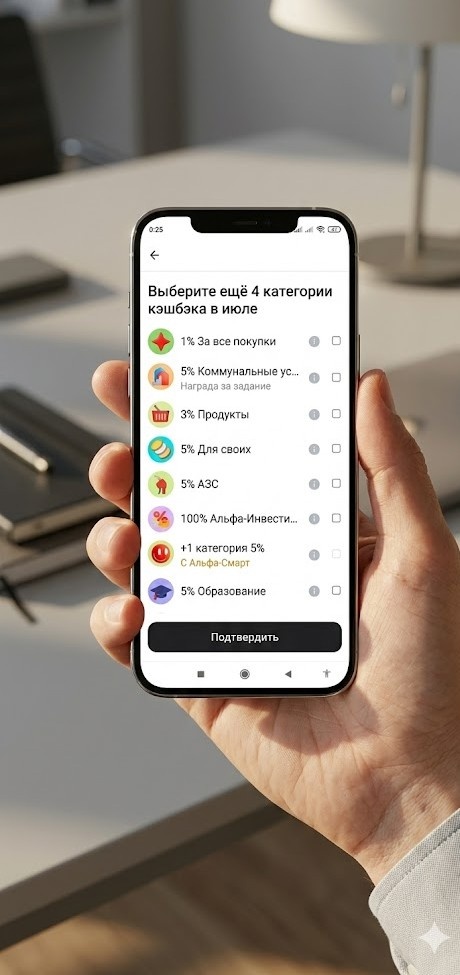

Перебрав десяток вариантов, я остановился на карте Альфа Банка. Она закрыла все три критерия: обслуживание 0 рублей навсегда, кэшбэк рублями до 5000 на выбранные категории и отличный процент на остаток!

Реальный кейс: Мой результат за прошлый месяц

Давайте перейдем к цифрам. Я не менял свои финансовые привычки, я просто стал оплачивать привычные покупки правильной картой.

- Продукты (Супермаркеты): Потратил 35 000 руб. (Выбрал категорию кэшбэка 5%) = Вернулось 1 750 руб.

- АЗС и Транспорт: Потратил 10 000 руб. (Категория 5%) = Вернулось 500 руб.

- Одежда и развлечения: Потратил 20 000 руб. (Базовый 1%) = Вернулось 200 руб.

- Процент на остаток по счету: В среднем лежало около 50 000 руб. = Принесло еще около 600 руб.

Итог: Более 4 500 рублей вернулись на мой счет живыми деньгами в конце месяца. За год это около 60 000 рублей — цена хорошего отпуска или нового смартфона. Просто за то, что я умно плачу за хлеб и бензин.

И такая карта точно НЕ подойдет:

Эта карта вам не нужна, если:

- Вы принципиально пользуетесь только наличными.

- Вы любите копить мили определенной авиакомпании (для этого нужны специализированные тревел-карты).

- Вам некуда тратить лишние 5-10 тысяч рублей в месяц (шутка!).

Время пересмотреть свои привычки

Банки зарабатывают миллиарды. Разумный потребитель забирает часть этих денег себе. Смена основной дебетовой карты занимает 5 минут, курьер привозит ее бесплатно прямо домой или в офис, а выгоду вы начинаете получать с первой же покупки.

Важное уточнение: Данная статья носит исключительно информационный и рекомендательный характер, основывается на личном опыте и актуальных данных на апрель 2026 года. Статья не является финансовой консультацией или публичной офертой. Банковские продукты имеют свои условия и тарифы, которые могут быть изменены банком в одностороннем порядке. Перед оформлением любых финансовых продуктов обязательно ознакомьтесь с полными условиями на официальном сайте банка.